Chiến lược đường gãy định lượng

Tổng quan

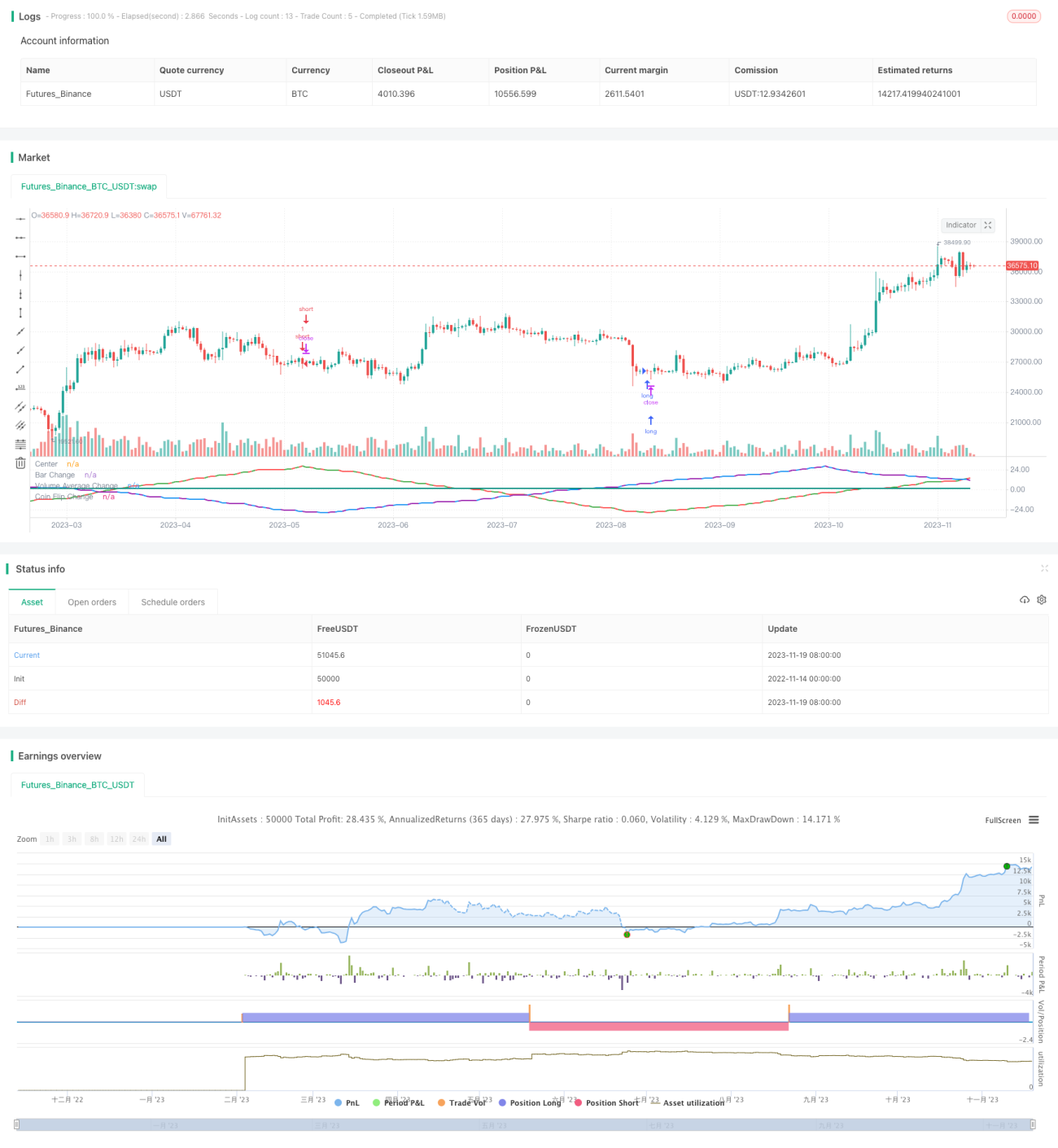

Mục đích của chiến lược này là kiểm tra xem các biến đầu vào khác nhau như màu nến, khối lượng giao dịch và phương pháp ngẫu nhiên có thể dự đoán sự thay đổi giá bằng cách sử dụng sóng hình sin hay không. Chiến lược chuyển đổi các biến này thành dạng sóng hình sin, và khi đỉnh hoặc đáy sóng đạt đến số lần đã cài đặt, sẽ đưa ra quyết định mua hoặc bán.

Nguyên lý chiến lược

Chiến lược được chia thành ba phần. Phần đầu tiên phát hiện sự thay đổi màu sắc của nến. Khi sau một số nến cùng màu, xuất hiện nến khác màu thì sóng hình sin sẽ đảo chiều. Phần thứ hai kiểm tra xem khối lượng giao dịch cao hơn hay thấp hơn giá trị trung bình, khi vượt qua giá trị trung bình thì sóng đảo chiều. Phần thứ ba sử dụng phương pháp ngẫu nhiên để mô phỏng việc tung đồng xu, kết quả ngẫu nhiên khác nhau thì sóng đảo chiều. Khi ba sóng này tích lũy đạt đến số lần cài đặt, sẽ đưa ra quyết định giao dịch.

Mã nguồn kiểm soát hoạt động của sóng bằng cách theo dõi hướng hiện tại của ba sóng, số lượng đỉnh sóng và trạng thái của nến trước đó. Khi số lượng đỉnh sóng đạt đến thông số đã cài đặt, hướng hoạt động sẽ thay đổi. Thông qua chu trình này để mô phỏng hoạt động của sóng hình sin.

Phân tích ưu điểm

Lý thuyết sóng hình sin này có vẻ rất hợp lý, dạng sóng mô phỏng cũng có mối liên hệ nhất định với thị trường thực tế. Tuy nhiên, thông qua kiểm tra chiến lược này, có thể thấy rằng tất cả đều là kết quả ngẫu nhiên. Dạng sóng tổ hợp biến số nào trông giống hơn cũng không thể cải thiện kết quả giao dịch.

Do đó, một ưu điểm của chiến lược này là bác bỏ quan niệm sai lầm rằng "thị trường có thể dự đoán được". Các biến số trong thị trường chắc chắn ảnh hưởng đến giá, nhưng không thể dự đoán được, quyết định ngẫu nhiên cũng có thể đạt được kết quả tương tự.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là khó xác định lãi lỗ trong giao dịch ngẫu nhiên. Kết quả dưới các tham số khác nhau cũng khó dự đoán, không thể xác định trước liệu có lợi nhuận hay không.

Ngoài ra, bản thân lý thuyết dự đoán sóng hình sin đã sai. Thị trường biến động quá phức tạp, không thể mô phỏng bằng tính chu kỳ đơn giản. Vì vậy, chiến lược này thực sự không thể áp dụng vào giao dịch thực tế.

Để giảm rủi ro, cần phân tích thêm kết quả ngẫu nhiên để xác định phạm vi tham số; hoặc kết hợp với các phương pháp phân tích khác để xác minh tín hiệu giao dịch.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Thêm nhiều biến số chuyển đổi thành sóng, mở rộng không gian mẫu

- Kết hợp ba sóng hiện tại, tìm kiếm tổ hợp duyệt tối ưu

- Thiết lập phương pháp cắt lỗ, ví dụ cắt lỗ theo tỷ lệ thua lỗ

- Tối ưu hóa logic vào lệnh và thoát lệnh, thực hiện backtest để tìm tham số tốt nhất

Tổng kết

Chiến lược này thông qua việc kiểm tra các sóng hình sin khác nhau đã minh họa bản chất không thể dự đoán của thị trường. Đồng thời cũng bác bỏ lý thuyết sai lầm về việc dự đoán bằng chu kỳ sóng.

Tiếp theo, có thể nâng cao khả năng sử dụng thực tế của chiến lược bằng cách tăng biến số, kết hợp dạng sóng, thiết lập cắt lỗ và tối ưu hóa tham số. Tuy nhiên, điều quan trọng vẫn là hiểu rằng thị trường biến đổi phức tạp, khó dự đoán. Điều chúng ta cần làm là giảm thiểu rủi ro ngẫu nhiên, chứ không phải dự đoán thị trường.

- 1