Chiến lược đột phá động lượng TTM

Tổng quan

Chiến lược này là một chiến lược giao dịch quyền chọn nhị phân tận dụng chỉ báo động lượng RSI kết hợp với chỉ báo Bollinger Bands (BB). Về mặt thời gian, sử dụng chỉ báo TTM để đánh giá xem thị trường có đang trong trạng thái tích lũy hay không, từ đó nâng cao độ tin cậy khi vào lệnh.

Nguyên lý chiến lược

Logic cơ bản của chiến lược là dựa trên sự bứt phá của bộ chỉ báo TTM, kết hợp với BB và RSI để xác định hướng bứt phá của giá. Cụ thể, chiến lược sử dụng BB 20 chu kỳ và RSI 30 chu kỳ. Khi thị trường bứt phá sau khối lượng giảm, nếu RSI nằm trong một biên độ dao động nhất định (30-70) và BB có sự bứt phá lớn (0.15 lần biên độ dao động), thì xác định hướng mở vị thế. Ngoài ra, chiến lược còn kiểm tra hướng của nến trước khi mở lệnh để tránh việc mở lệnh lặp lại không cần thiết.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

-

Sử dụng chỉ báo TTM để đánh giá trạng thái giao dịch của thị trường, tránh giao dịch vô nghĩa trong thị trường tích lũy. Sự co giãn của tập hợp chỉ báo TTMS giúp đánh giá tốt hơn hướng xu hướng chính, cung cấp tham khảo cho việc mở lệnh.

-

Việc kết hợp RSI và BB giúp việc mở lệnh trở nên đáng tin cậy hơn. Chỉ báo RSI đánh giá xem giá có hiện tượng quá mua hoặc quá bán hay không; trong khi chỉ báo BB đánh giá xem giá đã có sự bứt phá lớn hay chưa. Sự kết hợp cả hai giúp chiến lược có thể thu lợi nhuận trong các xu hướng mạnh.

-

Logic chiến lược có tính đến một số tối ưu hóa, chẳng hạn như tránh mở lệnh lặp lại. Điều này có thể phần nào giảm thiểu sự chuyển đổi lỗ lãi không cần thiết.

Phân tích rủi ro

Chiến lược này chủ yếu tồn tại các rủi ro sau:

-

Rủi ro bứt phá thất bại. Khi độ chính xác của chỉ báo TTM trong việc đánh giá xu hướng không cao, RSI và BB vẫn có thể xảy ra bứt phá sai. Lúc này chiến lược mở lệnh dựa trên danh sách chỉ báo, cuối cùng có thể bị kẹt lệnh. Để kiểm soát rủi ro này, có thể cân nhắc giảm quy mô vị thế.

-

Khi thị trường dao động, dễ hình thành thua lỗ. Khi thị trường ở trạng thái dao động, chỉ báo TTM hoạt động không tốt. Các chỉ báo RSI và BB cũng có thể đưa ra nhiều tín hiệu sai. Lúc này rất dễ hình thành thua lỗ. Để kiểm soát rủi ro này, nên tránh sử dụng chiến lược này trong thị trường dao động rõ rệt.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số của chỉ báo TTM, điều chỉnh độ dài và hệ số của chỉ báo. Điều này có thể nâng cao khả năng đánh giá tích lũy và bứt phá của TTM.

-

Tối ưu hóa tham số của RSI và BB. Rút ngắn số chu kỳ một cách hợp lý có thể thu được tín hiệu bứt phá kịp thời và chính xác hơn. Đồng thời, độ rộng kênh của BB cũng có thể được kiểm tra với các giá trị khác nhau.

-

Thêm logic dừng lỗ. Chiến lược này không thiết lập mức dừng lỗ, để ngăn chặn khoản lỗ đơn lẻ quá lớn, có thể cân nhắc thêm dừng lỗ di động hoặc dừng lỗ kỳ vọng.

-

Có thể kiểm tra các thông số sản phẩm khác nhau. Chiến lược hiện tại chạy trên khung thời gian 1 phút, đối với các thông số sản phẩm khác (ví dụ 5 phút), các tham số chỉ báo có thể được kiểm tra và tối ưu hóa lại để có được tổ hợp tham số tốt hơn.

Tổng kết

Chiến lược này là một chiến lược quyền chọn nhị phân tận dụng TTM để đánh giá độ chính xác của xu hướng, kết hợp với RSI và BB để xác định hướng bứt phá. So với các chiến lược bứt phá đơn giản, thời điểm vào lệnh và tối ưu hóa tham số chỉ báo của nó đều có lợi thế hơn, có thể nâng cao xác suất có lợi nhuận. Tuy nhiên, chiến lược này cũng tồn tại rủi ro thất bại nhất định và vấn đề thích ứng với thị trường dao động. Điều này đòi hỏi chúng ta khi sử dụng phải điều chỉnh quy mô vị thế và tránh sử dụng trong thị trường dao động. Thông qua tối ưu hóa tham số và dừng lỗ sâu hơn, chiến lược này có thể trở thành một chiến lược giao dịch quyền chọn đáng tin cậy.

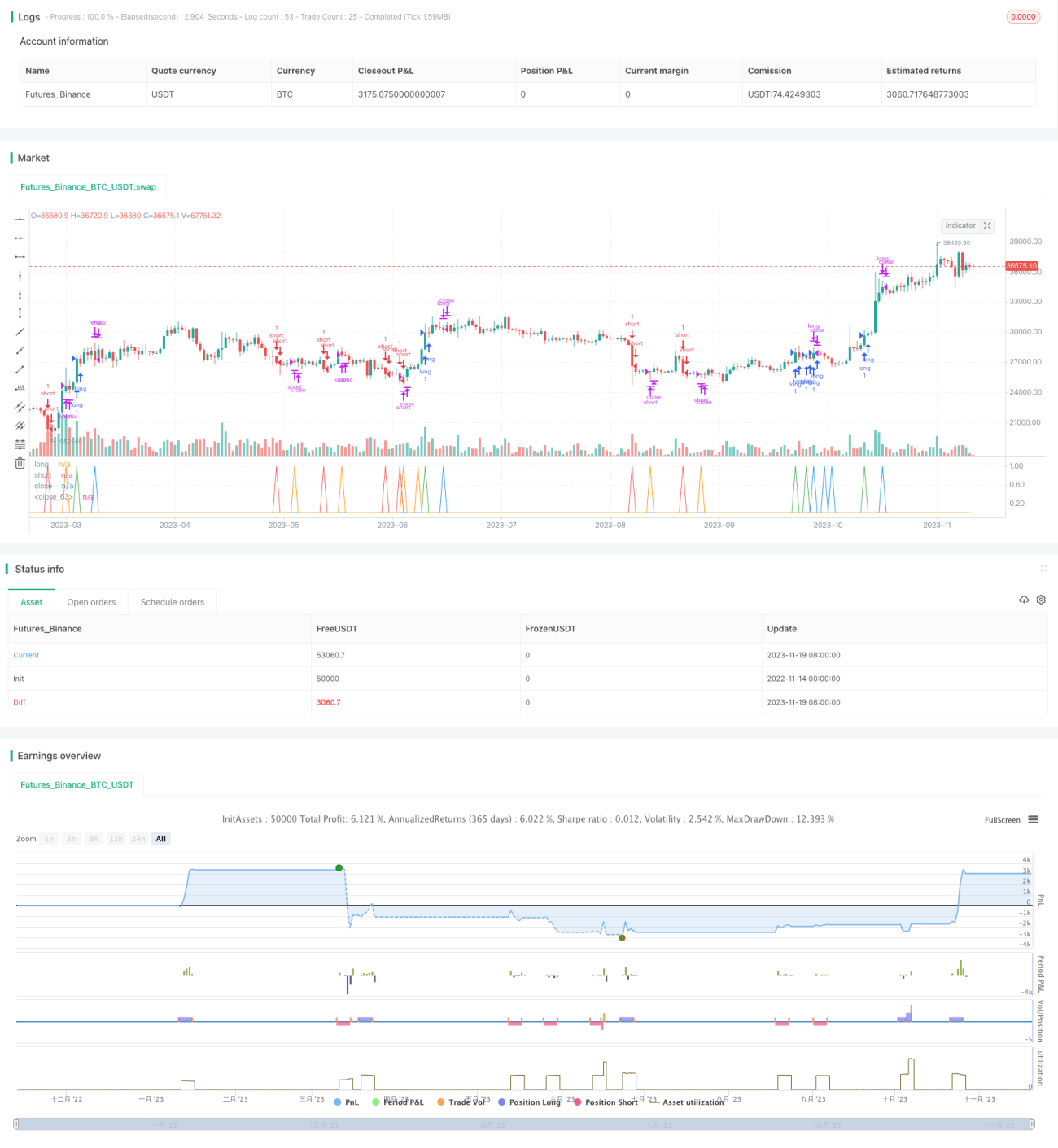

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy (title="EA_Binary Option Spfrat Strategy", shorttitle="Spyfrate_Binary Option 5min", overlay=false, pyramiding=1999, initial_capital=60000, currency=currency.USD)

// TTM Squeeze code- 1