Chiến lược bắt đảo chiều

Tổng quan

Chiến lược bắt đảo chiều là một chiến lược giao dịch đảo chiều kết hợp giữa chỉ báo biến động Bollinger Bands và chỉ báo động lượng RSI. Nó thiết lập kênh Bollinger Bands và vùng quá mua/quá bán của RSI làm tín hiệu, tìm kiếm cơ hội đảo chiều khi xu hướng thay đổi để giao dịch.

Nguyên lý chiến lược

Chiến lược này sử dụng Bollinger Bands làm chỉ báo kỹ thuật chính, kết hợp với các chỉ báo động lượng như RSI để xác thực tín hiệu giao dịch. Logic cụ thể như sau:

- Xác định hướng xu hướng của khung thời gian lớn, quyết định xu hướng tăng hay giảm. Sử dụng giao cắt vàng/tử thần của EMA 50 ngày và EMA 21 ngày để đánh giá.

- Trong xu hướng giảm, khi giá tăng phá vỡ dải dưới của Bollinger Bands, đồng thời chỉ báo RSI vừa hồi phục từ vùng quá bán, hình thành tín hiệu giao cắt vàng, cho thấy vùng quá bán đã tạo đáy, được xác định là tín hiệu mua.

- Trong xu hướng tăng, khi giá giảm phá vỡ dải trên của Bollinger Bands, đồng thời chỉ báo RSI vừa giảm từ vùng quá mua, hình thành tín hiệu giao cắt tử thần, cho thấy vùng quá mua đã bắt đầu điều chỉnh, được xác định là tín hiệu bán.

- Các tín hiệu mua và bán trên phải thỏa mãn đồng thời để tránh tín hiệu giả.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Kết hợp chỉ báo biến động và chỉ báo động lượng, tín hiệu khá đáng tin cậy.

- Rủi ro giao dịch đảo chiều thấp, phù hợp giao dịch ngắn hạn.

- Quy tắc lập trình rõ ràng, dễ dàng thực hiện giao dịch tự động.

- Kết hợp giao dịch theo xu hướng, tránh mở lệnh vô tổ chức trong thị trường đi ngang.

Phân tích rủi ro

Chiến lược này cũng tồn tại những rủi ro sau:

- Rủi ro tín hiệu phá vỡ giả của kênh Bollinger Bands, cần chỉ báo RSI để lọc.

- Rủi ro đảo chiều thất bại, cần cắt lỗ kịp thời.

- Rủi ro xác định không chính xác thời điểm đảo chiều, có thể vào lệnh sớm hoặc bỏ lỡ điểm tối ưu.

Để đối phó với các rủi ro trên, có thể đặt vị trí cắt lỗ để kiểm soát rủi ro, đồng thời tối ưu tham số, điều chỉnh chu kỳ Bollinger Bands hoặc tham số RSI.

Hướng tối ưu hóa

Chiến lược này chủ yếu có thể được tối ưu hóa theo các hướng sau:

- Tối ưu tham số Bollinger Bands, điều chỉnh độ dài chu kỳ và độ lệch chuẩn, tìm bộ tham số tối ưu.

- Tối ưu chu kỳ đường trung bình động, xác định độ dài chu kỳ tốt nhất cho việc đánh giá xu hướng.

- Điều chỉnh tham số RSI, tìm phạm vi vùng quá mua/quá bán tối ưu.

- Bổ sung các chỉ báo khác như KDJ, MACD, v.v., làm phong phú lý do vào lệnh.

- Thêm thuật toán học máy, sử dụng công nghệ AI để tự động tìm tham số tối ưu.

Tổng kết

Nhìn chung, chiến lược bắt đảo chiều là một chiến lược giao dịch ngắn hạn hiệu quả. Nó kết hợp đánh giá xu hướng và tín hiệu đảo chiều, vừa lọc được tín hiệu giả trong thị trường đi ngang, vừa tránh đối đầu với xu hướng trong thị trường có xu hướng, rủi ro có thể kiểm soát. Bằng cách liên tục tối ưu tham số và mô hình, có thể đạt được hiệu quả chiến lược tốt hơn.

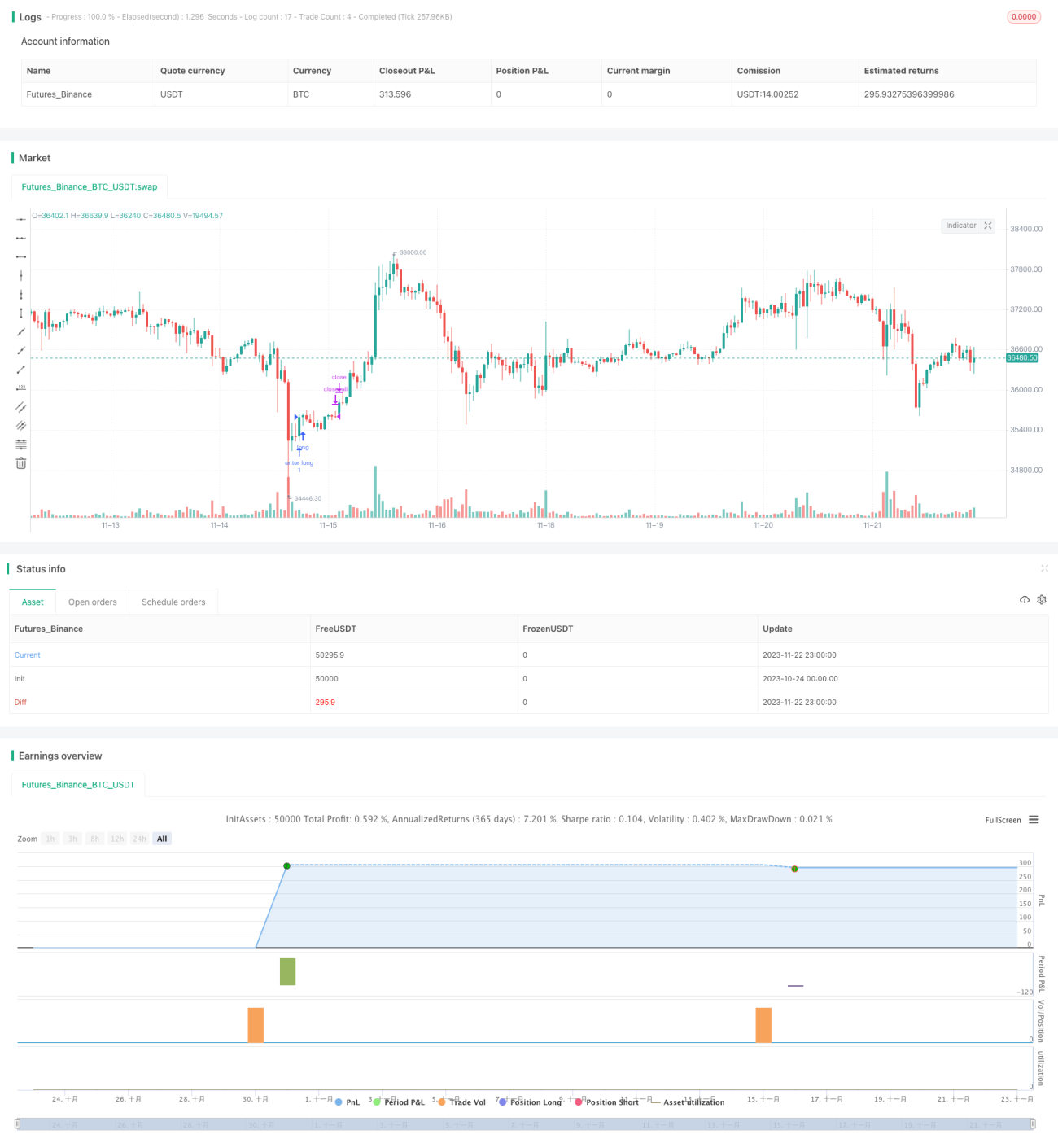

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This is an Open source work. Please do acknowledge in case you want to reuse whole or part of this code.

// Please see the documentation to know the details about this.

//@version=5- 1