Chiến lược đảo chiều dựa trên giao cắt vàng và giao cắt tử thần của hai đường trung bình động

Tổng quan

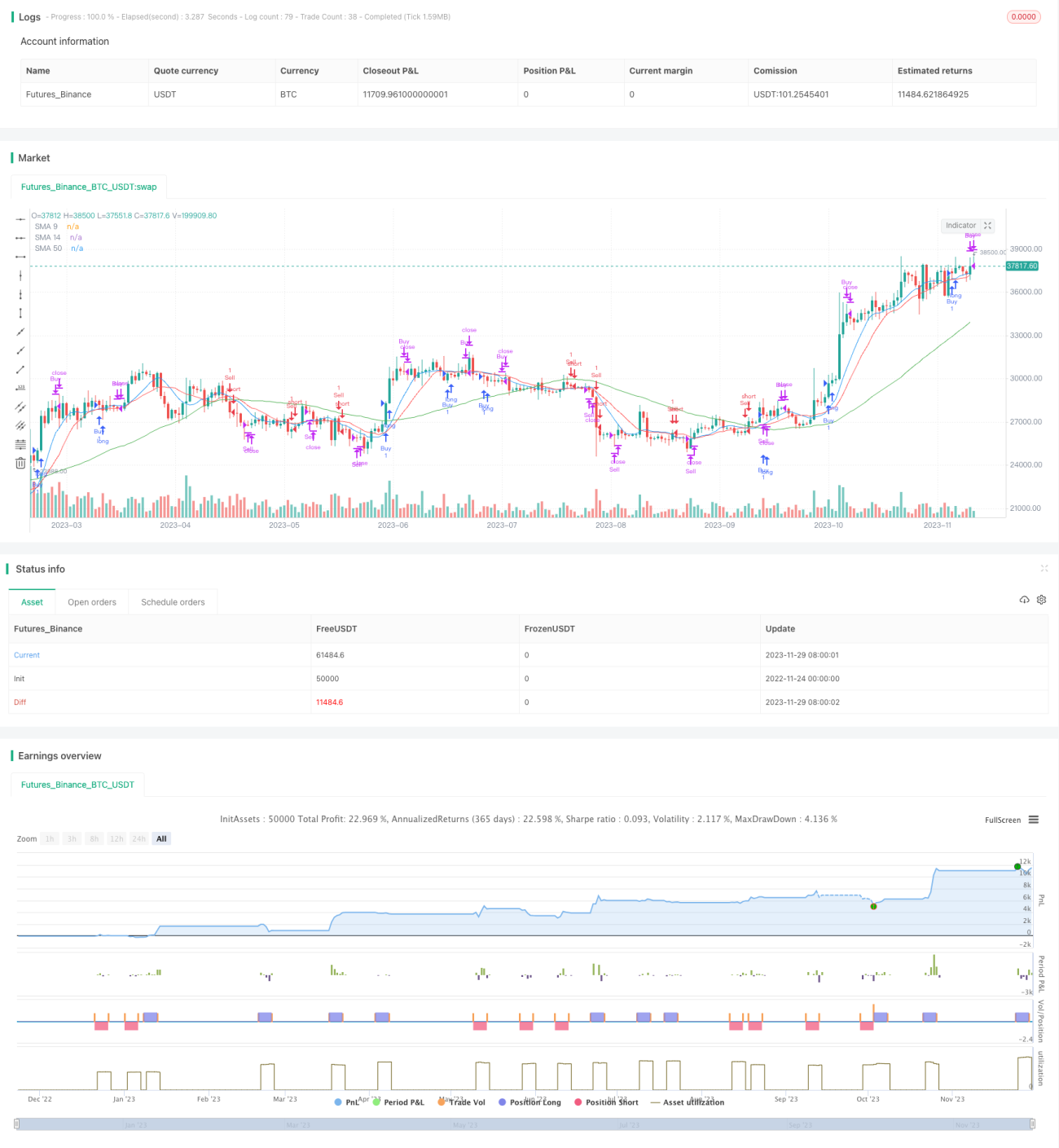

Chiến lược đảo chiều Golden Cross và Death Cross của đường trung bình động kép là một chiến lược giao dịch theo xu hướng điển hình. Chiến lược này sử dụng đường trung bình động 9 ngày và 14 ngày trong chỉ báo đường trung bình động kép để xây dựng tín hiệu mua và bán. Mua khi đường 9 ngày vượt lên trên đường 14 ngày tạo thành Golden Cross, bán khi đường 9 ngày cắt xuống dưới đường 14 ngày tạo thành Death Cross. Để lọc nhiễu giả, chiến lược còn đưa vào chỉ báo đường 50 ngày nhằm xác định xem giá có phá vỡ hay không.

Nguyên lý chiến lược

Chiến lược chủ yếu dựa trên tín hiệu Golden Cross và Death Cross của chỉ báo đường trung bình động kép để giao dịch. Trong đường trung bình động kép, đường 9 ngày đại diện cho xu hướng ngắn hạn, đường 14 ngày đại diện cho xu hướng trung hạn, sự giao nhau của chúng là chỉ báo kỹ thuật hiệu quả để xác định điểm đảo chiều xu hướng thị trường. Khi đường xu hướng ngắn hạn vượt lên trên đường xu hướng trung hạn tạo thành Golden Cross, điều đó cho thấy đường xu hướng ngắn hạn mạnh lên, là tín hiệu mua; khi nó cắt xuống dưới tạo thành Death Cross, điều đó cho thấy đường xu hướng ngắn hạn yếu đi, là tín hiệu bán.

Ngoài ra, chiến lược còn đưa vào đường 50 ngày để lọc các tín hiệu sai lệch. Chỉ khi giá cao hơn đường 50 ngày mới phát sinh tín hiệu mua; chỉ khi giá thấp hơn đường 50 ngày mới phát sinh tín hiệu bán. Đường 50 ngày đại diện cho xu hướng trung và dài hạn, chỉ khi xu hướng trung và dài hạn đồng thuận mới thực hiện giao dịch ngắn hạn.

Logic mã cốt lõi như sau:

// Điều kiện mua: đường 9 ngày cắt lên trên đường 14 ngày và giá hiện tại cao hơn đường 50 ngày

buyCondition = ta.crossover(sma9, sma14) and close > sma50

// Điều kiện bán: đường 9 ngày cắt xuống dưới đường 14 ngày và giá hiện tại thấp hơn đường 50 ngày

sellCondition = ta.crossunder(sma9, sma14) and close < sma50

Phân tích ưu điểm

Chiến lược đường trung bình động kép có những ưu điểm rõ ràng:

- Thao tác đơn giản, dễ hiểu và dễ triển khai, phù hợp cho người mới học.

- Giao dịch theo xu hướng, tránh bị mắc kẹt trong thị trường dao động.

- Sử dụng chỉ báo trung và dài hạn để lọc các tín hiệu sai, tránh bị đánh lừa bởi nhiễu thị trường ngắn hạn.

- Có thể bám theo xu hướng thị trường, kiếm lợi nhuận hiệu quả liên tục.

Phân tích rủi ro

Chiến lược đường trung bình động kép cũng tồn tại một số rủi ro:

- Trong các tình huống thị trường cực đoan, chẳng hạn như sụp đổ thị trường gấu, giá đã giảm mạnh trước khi Death Cross hình thành. Khi đó chiến lược sẽ nắm giữ nhiều vị thế thua lỗ nổi cho đến khi Death Cross hình thành để cắt lỗ.

- Trong thị trường dao động, Golden Cross và Death Cross xuất hiện luân phiên, liên tục mở vị thế rồi lại cắt lỗ. Điều này tạo ra nhiều chi phí giao dịch.

Đối với rủi ro, có thể tối ưu như sau:

- Đưa thêm các tổ hợp chỉ báo khác để cắt lỗ nhanh trong tình huống sụp đổ.

- Tăng thêm điều kiện lọc khi mở vị thế để tránh sự xen kẽ Golden Cross và Death Cross trong thị trường dao động.

Hướng tối ưu hóa

Chiến lược đường trung bình động kép có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu tham số. Điều chỉnh chu kỳ của các đường trung bình động, tối ưu tham số chỉ báo.

- Lọc thêm tín hiệu mở vị thế. Kết hợp nhiều chỉ báo hơn để đánh giá thị trường, tránh bị lừa.

- Đưa cơ chế cắt lỗ. Thiết lập các phương thức cắt lỗ như trailing stop, stop loss phá vỡ.

- Kết hợp với các chiến lược giao dịch khác. Sử dụng kết hợp với chiến lược khối lượng giao dịch, chiến lược biến động, v.v.

- Sử dụng đòn bẩy hợp lý. Nâng cao hiệu quả hoạt động.

Tổng kết

Nhìn chung, chiến lược đường trung bình động kép là một chiến lược hiệu quả có lợi nhuận. Nó có thể giao dịch theo xu hướng, kiếm lợi nhuận liên tục; đồng thời cũng tồn tại một số rủi ro nhất định, cần được hoàn thiện thêm. Thông qua việc tối ưu tham số, phương thức cắt lỗ và kết hợp chiến lược, có thể tăng cường hiệu quả của chiến lược này.

- 1