Chiến lược giao dịch hai chiều dựa trên tín hiệu giao nhau của đường trung bình động

Tổng quan

Chiến lược này tính toán các đường trung bình động với chu kỳ khác nhau và phát tín hiệu giao dịch khi đường trung bình động chu kỳ ngắn cắt lên trên đường trung bình động chu kỳ dài. Đây là chiến lược giao cắt đường trung bình động điển hình. Chiến lược hỗ trợ cả vị thế mua và bán, cho phép giao dịch hai chiều.

Nguyên lý chiến lược

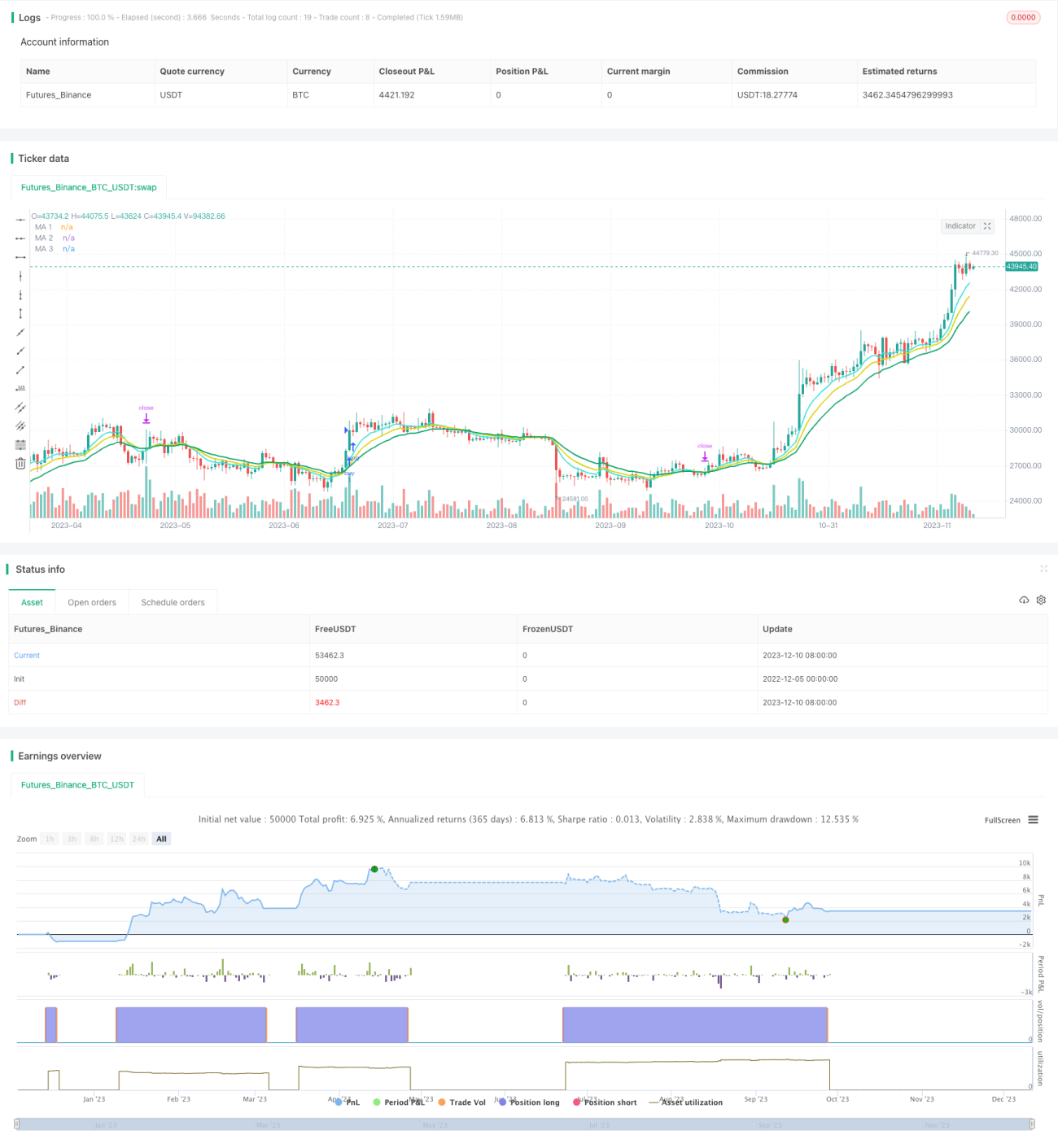

Chiến lược dựa trên sự giao cắt giữa các đường trung bình động với chu kỳ khác nhau để xác định xu hướng thị trường và phát tín hiệu giao dịch. Chiến lược sử dụng ba đường trung bình động chu kỳ 8, 13 và 21, trong đó đường 8 chu kỳ là đường ngắn hạn, đường 21 chu kỳ là đường dài hạn. Khi đường 8 chu kỳ cắt lên trên đường 21 chu kỳ, tín hiệu mua được phát ra; khi đường 8 chu kỳ cắt xuống dưới đường 21 chu kỳ, tín hiệu bán được phát ra.

Khi thực hiện giao dịch cụ thể, chiến lược bổ sung thêm một điều kiện để tránh bị kẹt lệnh trong thị trường dao động. Cụ thể, chỉ khi giá đóng cửa của nến cao hơn (tín hiệu mua) hoặc thấp hơn (tín hiệu bán) điểm giao cắt thì lệnh mới được đặt. Điều này có thể lọc hiệu quả một phần tín hiệu giả.

Ưu điểm của chiến lược

- Ứng dụng nguyên lý giao cắt đường trung bình động, giúp bám sát xu hướng thị trường hiệu quả.

- Có điều kiện lọc giao dịch, giúp loại bỏ một phần tín hiệu giả, tránh bị kẹt lệnh.

- Hỗ trợ giao dịch hai chiều, có thể thu lợi nhuận trong cả giai đoạn thị trường tăng và giảm.

- Sử dụng giao cắt đường trung bình động đa chu kỳ, có thể bắt được các điểm đảo chiều giữa các khung thời gian lớn.

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ tối ưu hóa.

Rủi ro của chiến lược

- Trong thị trường dao động mạnh có thể mất hiệu quả và phát sinh nhiều tín hiệu giả.

- Không thể phán đoán khi giá đi ngang, có thể bỏ lỡ một số cơ hội.

- Giao cắt đa chu kỳ bị trễ, có thể không kịp bắt kịp các đảo chiều xu hướng ngắn hạn.

- Không xem xét tác động của biến động giá, cần điều chỉnh tham số theo các mức biến động khác nhau.

- Không đặt stop loss và take profit, có rủi ro thua lỗ vô hạn.

Giải pháp cho rủi ro

- Kết hợp với các chỉ báo khác để đánh giá thị trường, tránh ảnh hưởng của thị trường dao động.

- Giảm chu kỳ đường trung bình động, tăng độ nhạy phán đoán.

- Thêm cơ chế stop loss và take profit, kiểm soát chặt chẽ rủi ro giao dịch và drawdown lợi nhuận.

Hướng tối ưu hóa

- Kết hợp với các chỉ báo kỹ thuật khác như MACD, KDJ để đánh giá, nâng cao hiệu quả.

- Kiểm tra ảnh hưởng của các bộ tham số khác nhau đến hiệu suất tổng thể của chiến lược.

- Thiết lập tham số thích ứng dựa trên loại thị trường và biến động.

- Tối ưu hóa phương pháp tính đường trung bình động, sử dụng các chỉ báo như DEMA, ZLEMA.

- Thêm logic stop loss và take profit.

- Tối ưu hóa các chỉ số backtest định lượng, xác định tham số tối ưu.

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng, thông qua giao cắt đường trung bình động đơn giản và hiệu quả để xác định mối quan hệ xu hướng ngắn-dài hạn, bắt kịp các cơ hội xoay vòng. Chiến lược có thể giao dịch hai chiều, đồng thời dễ hiểu và dễ tối ưu hóa. Tuy nhiên, vẫn tồn tại một số rủi ro cần hoàn thiện thêm, như không thể xử lý hiệu quả các thị trường đặc thù, và thiếu cơ chế kiểm soát rủi ro như stop loss và take profit. Thông qua việc kết hợp chỉ báo kỹ thuật và tối ưu hóa tham số trong tương lai, có thể tăng cường thêm tính ổn định và khả năng sinh lời của chiến lược.

- 1