Chiến lược giao dịch định lượng hiệu quả tùy chỉnh dựa trên mô hình định lượng

Tổng quan

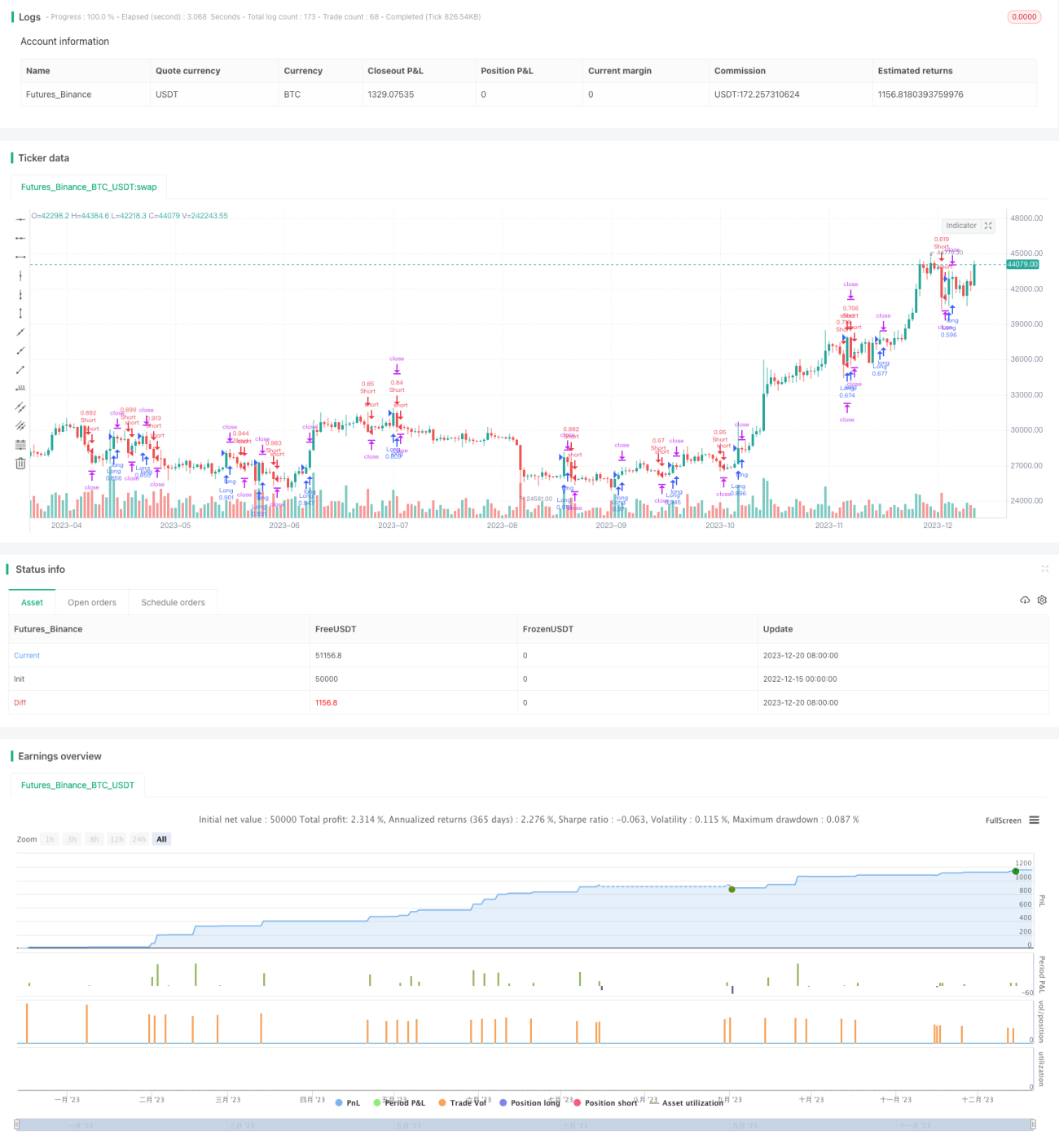

Chiến lược này là một chiến lược giao dịch định lượng hiệu quả được tùy chỉnh dựa trên mô hình định lượng. Chiến lược sử dụng mô hình Modelius Volume làm mô hình nền tảng, và trên cơ sở đó đã được mở rộng và tối ưu hóa. Chiến lược này có thể nắm bắt các cơ hội giao dịch định lượng trên thị trường, đạt được lợi nhuận ổn định.

Nguyên lý chiến lược

Cốt lõi của chiến lược là mô hình Modelius Volume. Mô hình này sử dụng sự thay đổi của giá và khối lượng giao dịch để nhận diện các cơ hội giao dịch định lượng trên thị trường. Cụ thể, chiến lược kết hợp sử dụng giá đóng cửa (close), giá mở cửa (open), giá cao nhất, giá thấp nhất, và tính toán hướng của nến hiện tại dựa trên các quy tắc nhất định. Khi hướng của nến thay đổi, dựa vào độ lớn của khối lượng giao dịch để đánh giá chất lượng của cơ hội giao dịch định lượng. Ngoài ra, chiến lược còn kết hợp chỉ báo SAR và chỉ báo đường trung bình để hỗ trợ xác định thời điểm vào và thoát lệnh.

Logic giao dịch cơ bản là: khi chỉ báo đột phá từ giá trị âm sang giá trị dương, mua lên (long); khi chỉ báo đột phá từ giá trị dương sang giá trị âm, bán khống (short). Ngoài ra, chiến lược còn thiết lập cắt lỗ (stop loss), chốt lời (take profit) và trailing stop để kiểm soát rủi ro.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là sử dụng mô hình Modelius Volume để nhận diện hiệu quả các cơ hội giao dịch định lượng. So với các chỉ báo kỹ thuật truyền thống, mô hình này chú trọng hơn đến sự thay đổi khối lượng giao dịch, điều này rất hữu ích trong giao dịch định lượng tần suất cao hiện nay. Ngoài ra, quy tắc vào lệnh của chiến lược khá chặt chẽ, vừa có thể tránh bỏ lỡ các cơ hội giao dịch định lượng, vừa giảm thiểu xác suất nhiễu loạn.

Phân tích rủi ro

Rủi ro chính của chiến lược này nằm ở việc bản thân mô hình Modelius Volume không thể loại bỏ hoàn toàn nhiễu. Khi thị trường có biến động bất thường, có thể dẫn đến tín hiệu giao dịch sai lệch. Ngoài ra, cài đặt tham số trong chiến lược cũng ảnh hưởng đến kết quả cuối cùng.

Để kiểm soát rủi ro, có thể điều chỉnh tham số phù hợp và kết hợp với các chỉ báo khác để hỗ trợ đánh giá. Đồng thời, cũng cần thiết lập hợp lý vị trí cắt lỗ và chốt lời.

Hướng tối ưu hóa

Chiến lược này vẫn còn không gian tối ưu nhất định. Ví dụ, có thể xem xét kết hợp thuật toán học máy để tối ưu hóa động các cài đặt tham số. Hoặc kết hợp các chỉ báo như phân tích tâm lý để nâng cao độ chính xác của quyết định. Ngoài ra, cũng có thể nghiên cứu mối tương quan giữa các loại tài sản khác nhau, xây dựng mô hình arbitrage đa sản phẩm.

Tổng kết

Nhìn chung, chiến lược này tận dụng ưu điểm của mô hình định lượng Modelius Volume, thiết kế một chiến lược giao dịch định lượng có tính khả thi cao. Có thể tối ưu và nâng cao thông qua điều chỉnh tham số, mở rộng mô hình, học máy, v.v., nhằm đạt được lợi nhuận ổn định tốt trong giao dịch thực tế.

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="strategy modelius volume model ", shorttitle="mvm",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)

- 1