Chiến lược đảo chiều đột phá RSI quá bán

Tổng quan

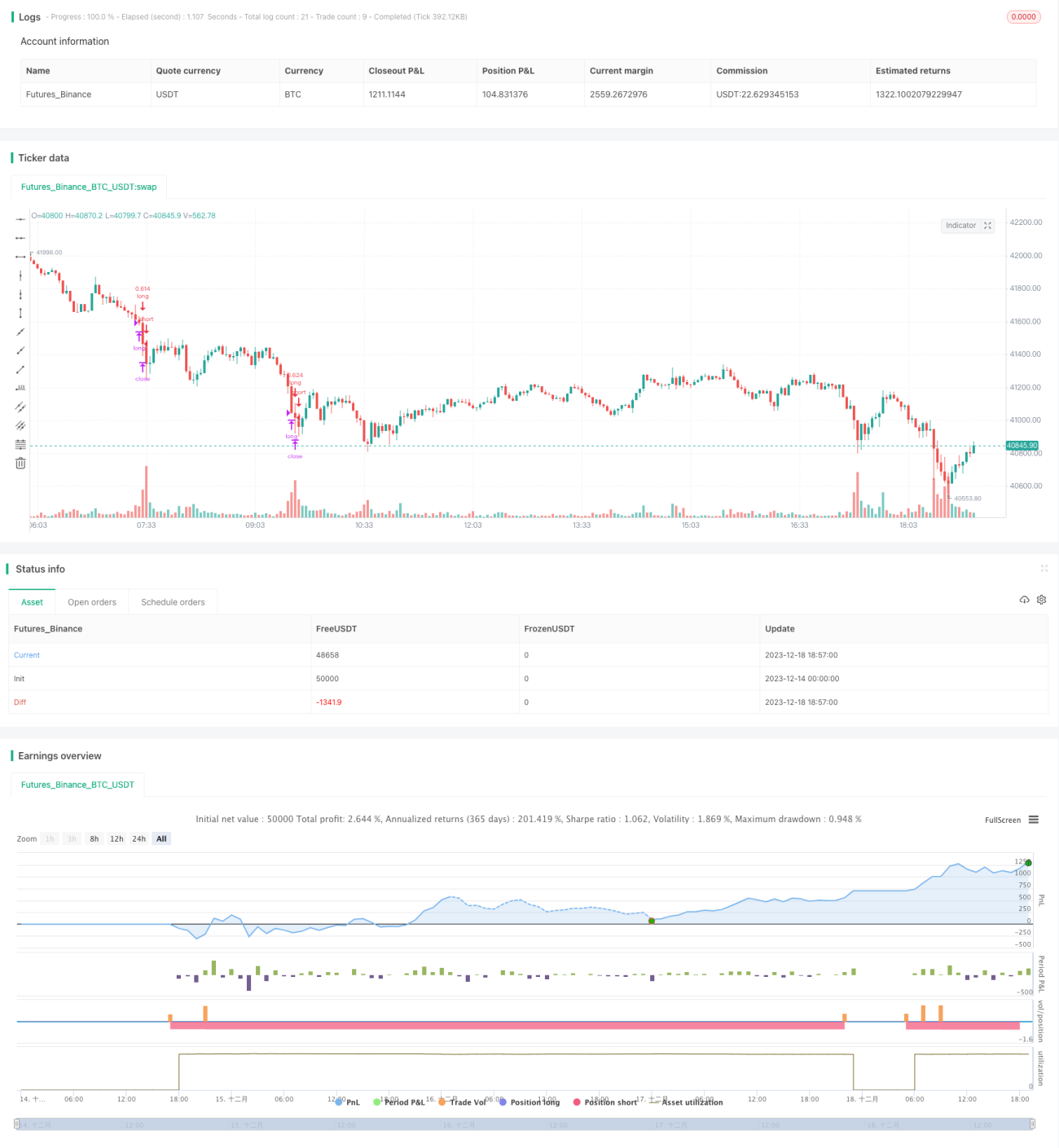

Chiến lược giao dịch đảo chiều vượt quá vùng quá bán RSI là một chiến lược giao dịch thuật toán sử dụng chỉ số sức mạnh tương đối (RSI) để nhận diện tình trạng quá bán, vào lệnh mua khi giá đảo chiều. Chiến lược này đặt ngưỡng RSI là 30, khi RSI dưới 30 được xem là trạng thái quá bán, lúc này sẽ mở vị thế mua. Chiến lược khóa lợi nhuận thông qua các quy tắc cắt lỗ và chốt lời nghiêm ngặt.

Nguyên lý chiến lược

Chiến lược đảo chiều vượt quá vùng quá bán RSI sử dụng chỉ báo RSI chu kỳ 14. Khi chỉ báo RSI dưới 30, được xác định là trạng thái quá bán. Điều này cho thấy giá đã giảm liên tục trong một khoảng thời gian trước đó, hiện đang ở trạng thái quá bán, thị trường sắp xảy ra đảo chiều, giá rất có thể sẽ chuyển sang tăng. Chiến lược mở vị thế mua tại thời điểm này để tìm kiếm cơ hội đảo chiều.

Cụ thể, khi RSI < 30 và nằm trong khung thời gian backtest, tín hiệu mua sẽ được kích hoạt để mở lệnh. Sau đó đặt stop loss ở mức 1% dưới giá vào lệnh, take profit ở mức 7% trên giá vào lệnh. Khi giá cao hơn take profit hoặc thấp hơn stop loss thì thoát lệnh.

Toàn bộ chiến lược tăng trưởng vốn bằng cách nhận diện điểm vào lệnh từ điểm đảo chiều quá bán, sau đó sử dụng stop loss và take profit để khóa lợi nhuận.

Phân tích ưu điểm

Chiến lược đảo chiều vượt quá vùng quá bán RSI có những ưu điểm sau:

-

Nắm bắt cơ hội mua từ sự đảo chiều quá bán, đây là một chiến lược giao dịch khá đáng tin cậy.

-

Sử dụng chỉ báo RSI để nhận diện điểm vào lệnh, chuyên nghiệp hơn so với việc vào lệnh trực tiếp dựa trên giá.

-

Cài đặt stop loss và take profit nghiêm ngặt, có thể kiểm soát hiệu quả rủi ro và lợi nhuận của từng giao dịch.

-

Dữ liệu backtest cho thấy chiến lược này có lợi nhuận và tỷ lệ thắng cao.

-

Dễ hiểu, người mới cũng có thể sử dụng dễ dàng.

Phân tích rủi ro

Chiến lược đảo chiều vượt quá vùng quá bán RSI cũng tồn tại một số rủi ro, chủ yếu như sau:

-

Xác suất đảo chiều thất bại vẫn tồn tại. Mặc dù RSI dưới 30 làm tăng xác suất đảo chiều, nhưng môi trường thị trường phức tạp và thay đổi, trường hợp đảo chiều thất bại vẫn có thể xảy ra, lúc đó stop loss sẽ bị kích hoạt.

-

Điểm stop loss quá gần, khả năng xảy ra va chạm stop loss khá cao. Có thể nới rộng biên độ stop loss một cách phù hợp.

-

Thiết lập khung thời gian backtest không phù hợp có thể gây sai lệch kết quả kiểm tra. Cần điều chỉnh chu kỳ backtest để đánh giá toàn diện hiệu quả chiến lược.

-

Lựa chọn đồng tiền giao dịch không phù hợp cũng ảnh hưởng đến lợi nhuận. Chiến lược này phù hợp nhất với các đồng tiền có biến động lớn.

Hướng tối ưu hóa

Chiến lược đảo chiều vượt quá vùng quá bán RSI vẫn còn dư địa tối ưu hóa:

-

Điều chỉnh tham số RSI, kiểm tra ảnh hưởng của các tham số khác nhau đến lợi nhuận chiến lược.

-

Kiểm tra các cặp giao dịch khác nhau, chọn đồng tiền có biến động lớn hơn.

-

Điều chỉnh tham số stop loss và take profit, tìm tổ hợp tham số tối ưu. Mở rộng biên độ stop loss một cách phù hợp cũng là một hướng.

-

Thêm bộ lọc của các chỉ báo khác, ví dụ chỉ vào lệnh khi giá phá vỡ một đường trung bình động nhất định.

-

Kiểm tra các tham số khung thời gian khác nhau, tìm thời điểm vào lệnh tốt nhất.

Tổng kết

Chiến lược đảo chiều vượt quá vùng quá bán RSI nhìn chung dễ hiểu, dễ thao tác, thu lợi nhuận bằng cách nắm bắt cơ hội đảo chiều quá bán. Ưu điểm lớn nhất của chiến lược là dễ nắm bắt, người mới cũng có thể sử dụng. Đồng thời cơ chế stop loss và take profit nghiêm ngặt giúp rủi ro được kiểm soát. Bước tiếp theo có thể tối ưu hóa từ các hướng như điều chỉnh tham số, thêm chỉ báo lọc để chiến lược đạt hiệu quả tốt hơn.

- 1