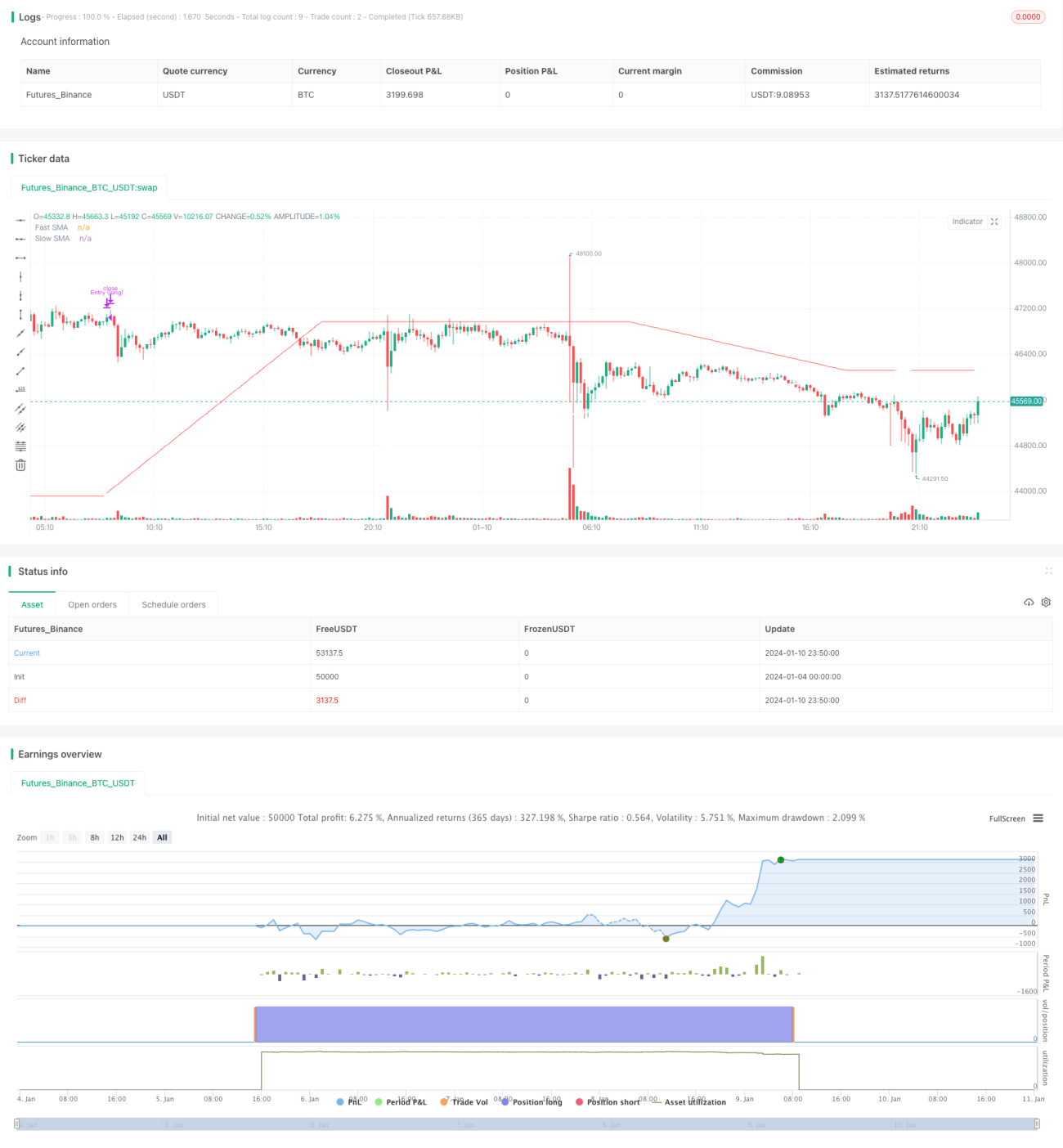

Chiến lược xu hướng giao cắt đường trung bình động

Tổng quan

Chiến lược giao dịch này là một chiến lược theo xu hướng dựa trên đường trung bình động đơn giản và hệ thống giao cắt đường trung bình. Nó sử dụng sự giao cắt của đường trung bình động nhanh và đường trung bình động chậm với các chu kỳ khác nhau làm tín hiệu mua và bán. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm từ phía dưới, vào lệnh mua; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm từ phía trên, vào lệnh bán. Chiến lược này phù hợp với các sản phẩm có xu hướng rõ rệt.

Nguyên lý chiến lược

Chiến lược này sử dụng một đường trung bình động đơn giản có chu kỳ nhanh, ví dụ 60 ngày, và một đường trung bình động đơn giản có chu kỳ chậm, ví dụ 200 ngày. Đường trung bình động nhanh phản ứng nhanh hơn với sự thay đổi giá, phản ánh xu hướng giá ngắn hạn; đường trung bình động chậm phản ứng chậm hơn với sự thay đổi giá, phản ánh xu hướng trung và dài hạn.

Khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn từ phía dưới, điều này cho thấy giá ngắn hạn bắt đầu tăng, thị trường bước vào xu hướng tăng, lúc này vào lệnh mua. Khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn từ phía trên, điều này cho thấy giá ngắn hạn bắt đầu giảm, thị trường bước vào xu hướng giảm, lúc này vào lệnh bán.

Chiến lược này sử dụng nguyên lý giao cắt của đường trung bình để xác định hướng xu hướng. Khi giá ngắn hạn tăng nhanh, đường trung bình ngắn hạn sẽ đẩy đường trung bình dài hạn lên và cắt lên trên nó. Điều này cho thấy thị trường đang bước vào xu hướng tăng và nên mua. Ngược lại, khi giá ngắn hạn giảm nhanh, đường trung bình ngắn hạn sẽ kéo đường trung bình dài hạn xuống và cắt xuống dưới nó, cho thấy thị trường đang bước vào xu hướng giảm và nên bán.

Thông qua sự giao cắt của đường trung bình nhanh và đường trung bình chậm, chiến lược nắm bắt các điểm xoay chiều của xu hướng giá và điều chỉnh vị thế mua/bán tương ứng. Đây là nguyên lý chính của chiến lược trong việc xác định xu hướng và tạo ra tín hiệu giao dịch.

Phân tích ưu điểm của chiến lược

- Sử dụng giao cắt đường trung bình để xác định xu hướng chính, tránh bị đánh lừa bởi nhiễu thị trường ngắn hạn.

- Kết hợp cả hai khung thời gian ngắn hạn và trung dài hạn, mang lại sự ổn định và đáng tin cậy hơn.

- Triển khai theo dõi xu hướng đơn giản và hiệu quả, ví dụ mua trong xu hướng tăng, bán trong xu hướng giảm.

- Đường trung bình động được sử dụng rộng rãi, dễ hiểu, tham số linh hoạt.

- Các tham số quản lý vốn có thể điều chỉnh, giúp kiểm soát rủi ro.

Phân tích rủi ro của chiến lược

- Chiến lược phụ thuộc vào xu hướng giá rõ ràng; nếu thị trường biến động mạnh, có thể thất bại.

- Trong vùng giá dao động (sideway), sẽ tạo ra nhiều tín hiệu sai, dẫn đến mở và đóng vị thế thường xuyên.

- Đường trung bình động có độ trễ, có thể bỏ lỡ các điểm xoay chiều giá.

- Nếu tham số được thiết lập không phù hợp, điểm dừng lỗ quá nhỏ hoặc điểm chốt lời quá lớn, có thể thoát lệnh hoặc đóng vị thế quá sớm.

- Cần tối ưu hóa tham số hợp lý dựa trên đặc điểm cụ thể của từng sản phẩm.

Có thể điều chỉnh tham số chu kỳ của đường trung bình động để phù hợp với tần suất biến động của các sản phẩm khác nhau; cải thiện chiến lược dừng lỗ và chốt lời, sử dụng các chỉ báo phức tạp hơn để giảm tín hiệu sai; thêm bộ lọc khối lượng giao dịch và các phương pháp khác để tối ưu hóa chiến lược, nâng cao độ ổn định của chiến lược.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

-

Tối ưu hóa tham số chu kỳ nhanh và chậm của đường trung bình động để phù hợp với các sản phẩm có tần suất biến động khác nhau. Có thể thử nghiệm nhiều tổ hợp hơn để tìm ra tham số tốt nhất.

-

Cải thiện điều kiện vào lệnh, thêm nhiều chỉ báo để lọc như khối lượng giao dịch tăng đột biến, nhằm giảm tín hiệu sai.

-

Cải thiện chiến lược dừng lỗ và chốt lời, ví dụ dừng lỗ động hoặc chốt lời động, giúp thu lợi nhuận hiệu quả hơn.

-

Xem xét chi phí giao dịch như phí hoa hồng, thêm mô-đun đánh giá chi phí để mô phỏng thực tế hơn.

-

Dựa trên đặc điểm của từng sản phẩm, thiết kế Parameter Universe để tìm tổ hợp tham số tốt nhất.

-

Tăng cường nhận diện đặc điểm cục bộ để hỗ trợ xác định các điểm xoay chiều xu hướng, nâng cao khả năng chọn thời điểm mở và đóng lệnh.

Thông qua tối ưu hóa chiến lược có hệ thống, có thể cải thiện đáng kể tỷ lệ lợi nhuận và độ ổn định, giảm sự sụt giảm (drawdown).

Tổng kết

Chiến lược giao dịch này dựa trên giao cắt đường trung bình để xác định sự thay đổi của xu hướng giá, thuộc loại chiến lược theo xu hướng điển hình. Nó sử dụng sự giao cắt của đường trung bình với các chu kỳ khác nhau làm tín hiệu mua và bán, kết hợp đường trung bình nhanh và chậm để xác định hướng xu hướng, từ đó nắm bắt xu hướng một cách hiệu quả. Chiến lược này ổn định, đáng tin cậy, dễ hiểu và dễ triển khai; sau khi tối ưu hóa tham số, nó có thể thích ứng với hầu hết các sản phẩm, là một loại chiến lược cơ bản trong giao dịch định lượng. Bằng cách kết hợp với các chỉ báo kỹ thuật khác, tối ưu hóa chiến lược dừng lỗ/chốt lời, v.v., có thể nâng cao hơn nữa tỷ lệ lợi nhuận và tỷ lệ thắng của chiến lược này.

- 1