Chiến lược kết hợp dải Bollinger co hẹp và RSI

Tổng quan

Chiến lược này kết hợp Bollinger Bands và Chỉ số Sức mạnh Tương đối (RSI) để xác định cơ hội khi Bollinger Bands thu hẹp kết hợp với RSI tăng, sử dụng trailing stop để kiểm soát rủi ro.

Nguyên lý chiến lược

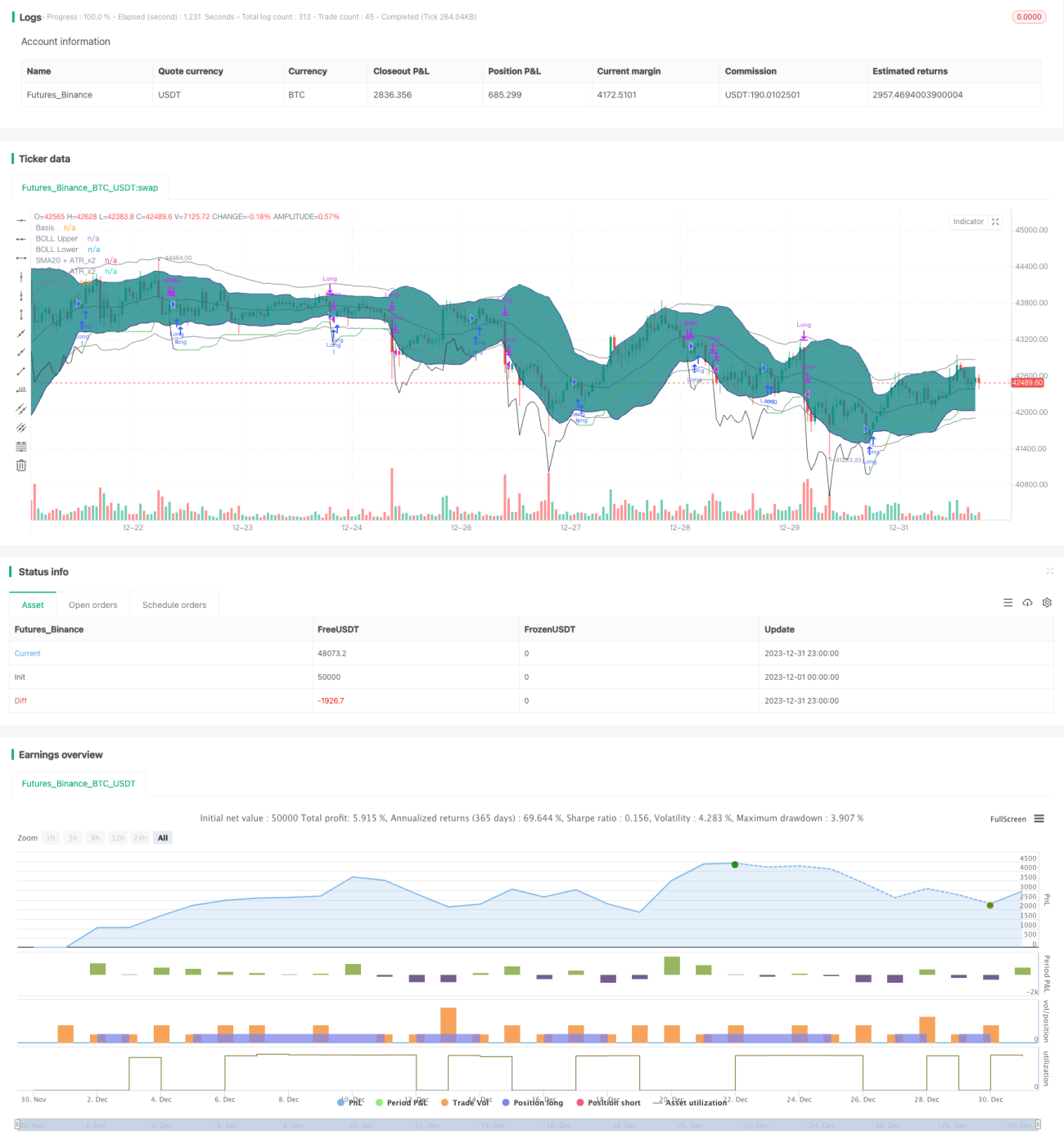

Cốt lõi logic giao dịch của chiến lược này là nhận diện sự thu hẹp của Bollinger Bands và khi RSI đang tăng, đánh giá xu hướng đang ở giai đoạn đầu tăng. Cụ thể, khi độ lệch chuẩn trên đường giữa của Bollinger Bands 20 ngày nhỏ hơn ATR*2, chúng tôi xác định Bollinger Bands thu hẹp; đồng thời, nếu RSI 10 ngày và 14 ngày đều có xu hướng tăng, thì chúng tôi dự đoán giá sắp phá vỡ dải trên của Bollinger Bands, thực hiện chiến lược mua (long).

Sau khi vào lệnh, chúng tôi sử dụng khoảng cách an toàn ATR + stop loss theo giá tăng để khóa lợi nhuận và kiểm soát rủi ro. Khi giá vượt qua mức stop loss hoặc RSI quá nóng (RSI 14 ngày vượt quá 70, RSI 10 ngày vượt quá RSI 14 ngày), chúng tôi đóng vị thế.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là sử dụng sự thu hẹp của Bollinger Bands để xác định giai đoạn tích lũy của thị trường, kết hợp với chỉ báo RSI để dự đoán hướng phá vỡ của giá. Ngoài ra, việc sử dụng stop loss linh hoạt (adaptive stop loss) thay vì stop loss cố định cho phép điều chỉnh linh hoạt theo mức độ biến động của thị trường, từ đó đạt được lợi nhuận lớn hơn trong khi vẫn đảm bảo rủi ro được kiểm soát.

Phân tích rủi ro

Rủi ro chính của chiến lược này là khi nhận diện sự thu hẹp của Bollinger Bands và RSI tăng, thị trường có thể là phá vỡ giả (false breakout). Ngoài ra, về mặt stop loss, khi biến động quá lớn, stop loss linh hoạt có thể không kịp cắt lỗ. Có thể giảm rủi ro này bằng cách cải thiện phương pháp stop loss (ví dụ: stop loss đường cong - curve stop loss).

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Cải thiện cài đặt tham số Bollinger Bands, tối ưu hiệu quả xác định sự thu hẹp

-

Thử nghiệm các tham số chu kỳ RSI khác nhau

-

Kiểm tra hiệu quả của các phương pháp stop loss khác (stop loss đường cong, stop loss nhìn lại – lookback stop loss, v.v.)

-

Điều chỉnh tham số theo đặc điểm của từng sản phẩm

Tổng kết

Chiến lược này tận dụng tính bổ sung của Bollinger Bands và RSI, đạt được tỷ lệ lợi nhuận/rút vốn tốt trong điều kiện kiểm soát rủi ro. Sau đó có thể tối ưu từ các khía cạnh như phương pháp stop loss, lựa chọn tham số, v.v., để chiến lược phù hợp hơn với các sản phẩm giao dịch khác nhau.

- 1