Chiến lược giao dịch tiền điện tử dựa trên chỉ báo MACD và Stochastic

Tổng quan

Chiến lược này là một chiến lược giao dịch tiền điện tử dựa trên sự kết hợp giữa chỉ báo MACD và Stochastic. Bằng cách tính toán chỉ báo MACD của giá Bitcoin và áp dụng chỉ báo Stochastic lên nó, tạo ra tín hiệu giao dịch nhằm nắm bắt sự thay đổi xu hướng của thị trường tiền điện tử.

Nguyên lý chiến lược

Chiến lược này trước tiên tính toán chỉ báo MACD. MACD là viết tắt của Moving Average Convergence Divergence, một chỉ báo theo xu hướng. Nó bao gồm đường nhanh và đường chậm, đường nhanh là đường trung bình động hàm mũ ngắn hạn, đường chậm là đường trung bình động hàm mũ dài hạn. Khi đường nhanh cắt lên trên đường chậm, đó là tín hiệu vàng (golden cross), cho thấy thị trường chuyển sang tăng; khi đường nhanh cắt xuống dưới đường chậm, đó là tín hiệu chết (death cross), cho thấy thị trường chuyển sang giảm.

Sau khi tính toán chỉ báo MACD, chiến lược này áp dụng chỉ báo Stochastic %K lên chính chỉ báo MACD. Công thức tính Stochastic %K như sau:

%K = (Giá đóng cửa hiện tại - Giá thấp nhất trong N ngày) / (Giá cao nhất trong N ngày - Giá thấp nhất trong N ngày) * 100

Chỉ báo Stochastic phản ánh sự thay đổi của giá so với phạm vi gần đây. Sự biến động của %K trong khoảng 20-80 cho thấy xu hướng giá đang trong phạm vi đi ngang. Khi %K cắt lên trên đường 20 từ dưới lên, đó là tín hiệu mua. Khi %K cắt xuống dưới đường 80 từ trên xuống, đó là tín hiệu bán.

Chiến lược này kết hợp tín hiệu giao dịch của chỉ báo MACD và Stochastic %K để giao dịch trên thị trường tiền điện tử. Khi Stochastic %K cắt lên trên 20, tạo ra tín hiệu mua; khi Stochastic %K cắt xuống dưới 80, tạo ra tín hiệu bán.

Lợi thế của chiến lược

Chiến lược này kết hợp phân tích xu hướng và chỉ báo quá mua/quá bán, giúp xác định hiệu quả các điểm ngoặt quan trọng của thị trường. So với việc chỉ sử dụng riêng lẻ MACD hoặc Stochastic, sự kết hợp giữa %K và MACD có thể tăng độ tin cậy của tín hiệu và giảm tín hiệu giả.

Ngoài ra, chiến lược này áp dụng các chỉ báo kỹ thuật thường dùng trên thị trường chứng khoán vào giao dịch tiền điện tử, đây là sự chuyển hóa liên thị trường. Các chỉ báo này cũng phù hợp với thị trường tiền điện tử, thậm chí có thể đạt hiệu quả tốt hơn nhờ tính biến động cao của tiền điện tử.

Rủi ro và giải pháp

Rủi ro lớn nhất của chiến lược này là thị trường tiền điện tử biến động mạnh, dễ phát sinh tín hiệu giả dẫn đến thua lỗ giao dịch. Ngoài ra, khi chỉ báo kỹ thuật phát tín hiệu, giá có thể đã có biến động nhất định, có nguy cơ không thể nắm bắt đầy đủ giai đoạn đầu của xu hướng.

Để kiểm soát các rủi ro này, khuyến nghị sử dụng trailing stop để khóa lợi nhuận, tránh lỗ thêm. Đồng thời, có thể điều chỉnh tham số phù hợp, sử dụng các độ dài chu kỳ khác nhau để khai thác thêm nhiều cơ hội tiềm năng.

Hướng tối ưu hóa chiến lược

Thứ nhất, chiến lược này có thể thử kết hợp đường trung bình động với chỉ báo biến động, ví dụ Bollinger Bands, thiết lập tham số biến động để xác định hiệu lực của phá vỡ, tránh tín hiệu giả.

Thứ hai, có thể đưa vào mô hình học máy để huấn luyện dữ liệu lịch sử, xây dựng mô hình Random Forest hoặc mạng LSTM nhằm hỗ trợ đánh giá hiệu lực của tín hiệu chỉ báo.

Thứ ba, thêm cơ chế cắt lỗ. Khi giá di chuyển bất lợi vượt quá một biên độ nhất định, tự động thực hiện cắt lỗ để kiểm soát rủi ro.

Tổng kết

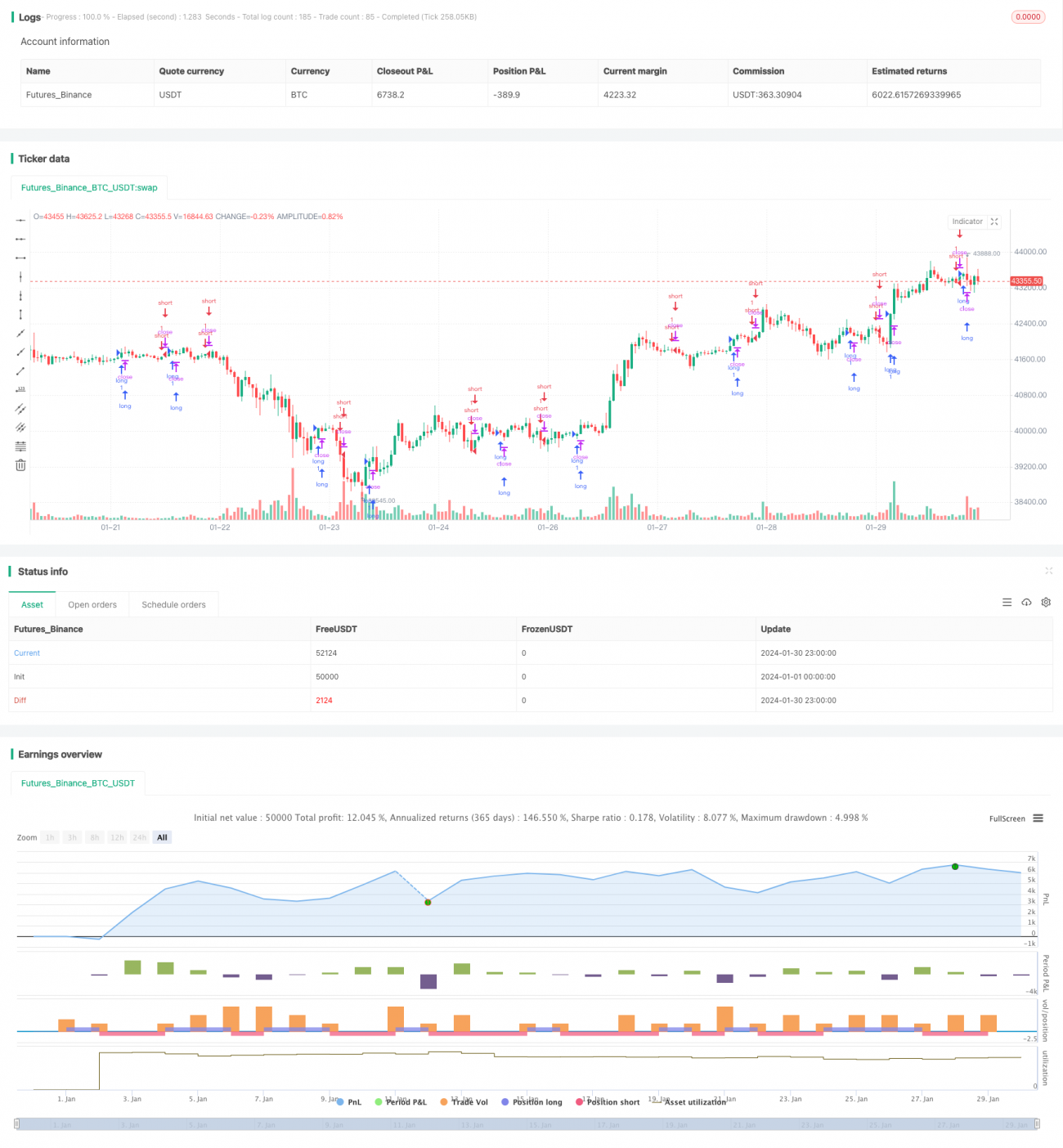

Chiến lược này kết hợp chỉ báo MACD và Stochastic %K, sử dụng phương pháp hai chỉ báo xác thực lẫn nhau để xây dựng chiến lược giao dịch tiền điện tử. Chiến lược kết hợp chỉ báo này có thể cải thiện độ chính xác của tín hiệu ở một mức độ nhất định. Tuy nhiên, chúng ta cũng cần cảnh giác với hiệu ứng nhiễu và độ trễ có thể xảy ra khi kết hợp quá nhiều chỉ báo. Việc thiết lập tham số và kiểm soát rủi ro cũng quan trọng không kém, cần được điều chỉnh và tối ưu hóa theo các môi trường thị trường khác nhau để có được hiệu suất chiến lược tốt hơn.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Schaff Trend Cycle Strategy", shorttitle="STC Backtest", overlay=true)

fastLength = input(title="MACD Fast Length", defval=23)- 1