Chiến lược theo xu hướng phân kỳ chỉ báo MACD trên biểu đồ nến Pythagore

Tổng quan

Chiến lược này tính toán chỉ báo MACD và biểu đồ cột MACD, phát hiện tín hiệu phân kỳ giữa biểu đồ cột MACD và biến động giá, từ đó tạo ra tín hiệu giao dịch. Khi phát hiện giá tạo đỉnh mới nhưng biểu đồ cột MACD không tạo đỉnh mới, tín hiệu phân kỳ giảm giá (bearish divergence) xuất hiện; khi phát hiện giá tạo đáy mới nhưng biểu đồ cột MACD không tạo đáy mới, tín hiệu phân kỳ tăng giá (bullish divergence) xuất hiện. Kết hợp với chỉ báo ATR, thiết lập mức dừng lỗ và chốt lời để thực hiện giao dịch theo xu hướng.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này là sử dụng đặc tính phản ánh sự thay đổi xu hướng giá của chỉ báo MACD và biểu đồ cột MACD, phát hiện tín hiệu phân kỳ giữa biểu đồ cột MACD và giá, làm điều kiện kích hoạt tín hiệu giao dịch.

Cụ thể, chiến lược trước tiên tính toán đường MACD, đường Signal và biểu đồ cột MACD. Sau đó, bằng cách định nghĩa hàm fractal, phát hiện các đỉnh (peak) và đáy (valley) của biểu đồ cột MACD, trích xuất các điểm cực đại và cực tiểu cục bộ. Kết hợp với giá cao nhất và thấp nhất của giá, xác định xem có phân kỳ giữa biểu đồ cột MACD và giá hay không.

Khi giá tạo đỉnh mới nhưng biểu đồ cột MACD không tạo đỉnh mới, tín hiệu phân kỳ giảm giá thông thường (regular bullish/bearish? Ở đây là bearish) được tạo ra; khi giá tạo đáy mới nhưng biểu đồ cột MACD không tạo đáy mới, tín hiệu phân kỳ tăng giá thông thường (regular bullish) được tạo ra.

Cuối cùng, chiến lược khi có tín hiệu phân kỳ giảm giá và phân kỳ tăng giá sẽ phát lệnh bán khống và mua tương ứng, đồng thời thoát vị thế bằng ATR dừng lỗ và chốt lời.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Sử dụng đặc điểm phân kỳ giữa biểu đồ cột MACD và giá, có thể nắm bắt sớm sự đảo chiều xu hướng giá.

-

Thiết lập dừng lỗ và chốt lời bằng ATR hợp lý, có thể kiểm soát hiệu quả mức thua lỗ tối đa cho mỗi giao dịch.

-

Áp dụng phương pháp giao dịch theo xu hướng, có thể khóa lợi nhuận tối đa.

-

Tham số thiết lập hợp lý, có thể lọc bỏ một phần tín hiệu giao dịch nhiễu.

-

Logic chiến lược rõ ràng, dễ hiểu, dễ dàng kiểm chứng thực tế.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Phân kỳ MACD không nhất thiết dẫn đến đảo chiều giá, có rủi ro tín hiệu giả nhất định.

-

Thiết lập dừng lỗ và chốt lời không hợp lý có thể dẫn đến thua lỗ lớn hoặc lợi nhuận quá nhỏ.

-

Chu kỳ tín hiệu phân kỳ quá ngắn, có thể do nhiễu, cần lọc thích hợp.

-

Sản phẩm giao dịch và tham số không phù hợp cũng ảnh hưởng đến hiệu quả chiến lược.

Biện pháp khắc phục tương ứng:

-

Tăng độ dài phân kỳ và yêu cầu biên độ phân kỳ thích hợp để lọc tín hiệu giả.

-

Sử dụng ATR làm chỉ báo dừng lỗ và chốt lời, điều chỉnh bội số ATR để kiểm soát rủi ro mỗi giao dịch.

-

Lựa chọn tham số khác nhau cho từng sản phẩm giao dịch. Thực hiện tối ưu hóa tham số để tìm tổ hợp tham số tốt nhất.

Hướng tối ưu hóa

Chiến lược này còn có thể được tối ưu hóa theo các hướng sau:

-

Xác nhận phân kỳ phức tạp hơn, chẳng hạn như xác nhận phân kỳ khối lượng (Volume divergence).

-

Tối ưu hóa tham số MACD, tìm tổ hợp tham số tốt nhất.

-

Tối ưu hóa bội số dừng lỗ/chốt lời của ATR.

-

Thêm thuật toán học máy để hỗ trợ đánh giá độ tin cậy của tín hiệu phân kỳ.

-

Thêm mô hình dự đoán để đánh giá xác suất đảo chiều giá.

-

Điều chỉnh tham số chiến lược động theo sự thay đổi của môi trường thị trường.

Tổng kết

Nhìn chung, chiến lược giao dịch theo xu hướng dựa trên phân kỳ chỉ báo MACD biểu đồ nến Pythagoras này sử dụng đặc điểm phân kỳ giữa biểu đồ cột MACD và giá để nắm bắt xu hướng. Thiết lập dừng lỗ và chốt lời bằng ATR hợp lý, có thể kiểm soát rủi ro mỗi giao dịch. Logic chiến lược rõ ràng, dễ hiểu, đáng để kiểm chứng thực tế. Sau đó có thể tối ưu hóa chiến lược từ nhiều hướng để đạt được hiệu quả tốt hơn.

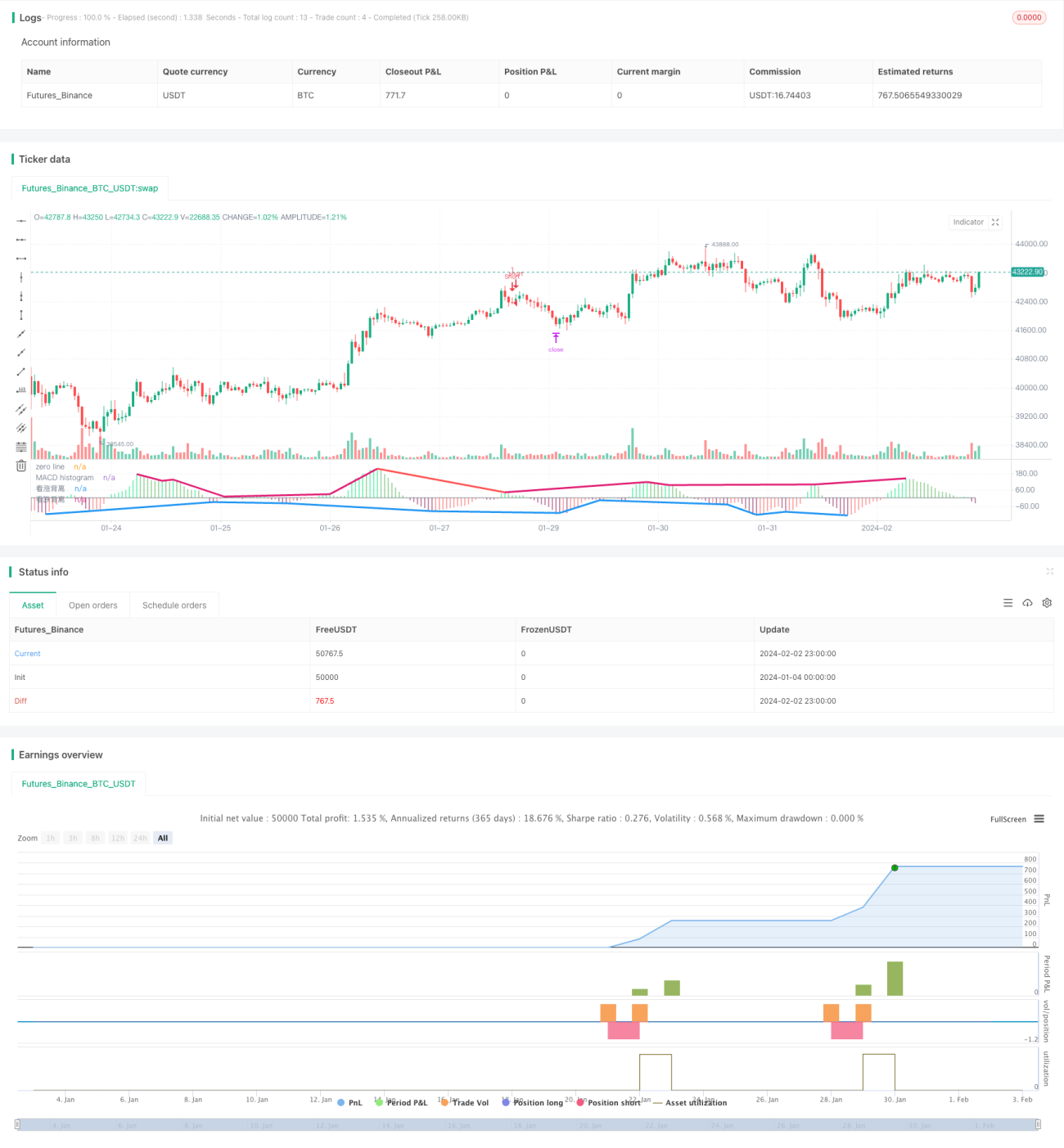

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © bigwin_sun

// copyright: Tradingvue Limited

- 1