Chiến lược giao dịch đột phá động lượng với dải Bollinger

Tổng quan

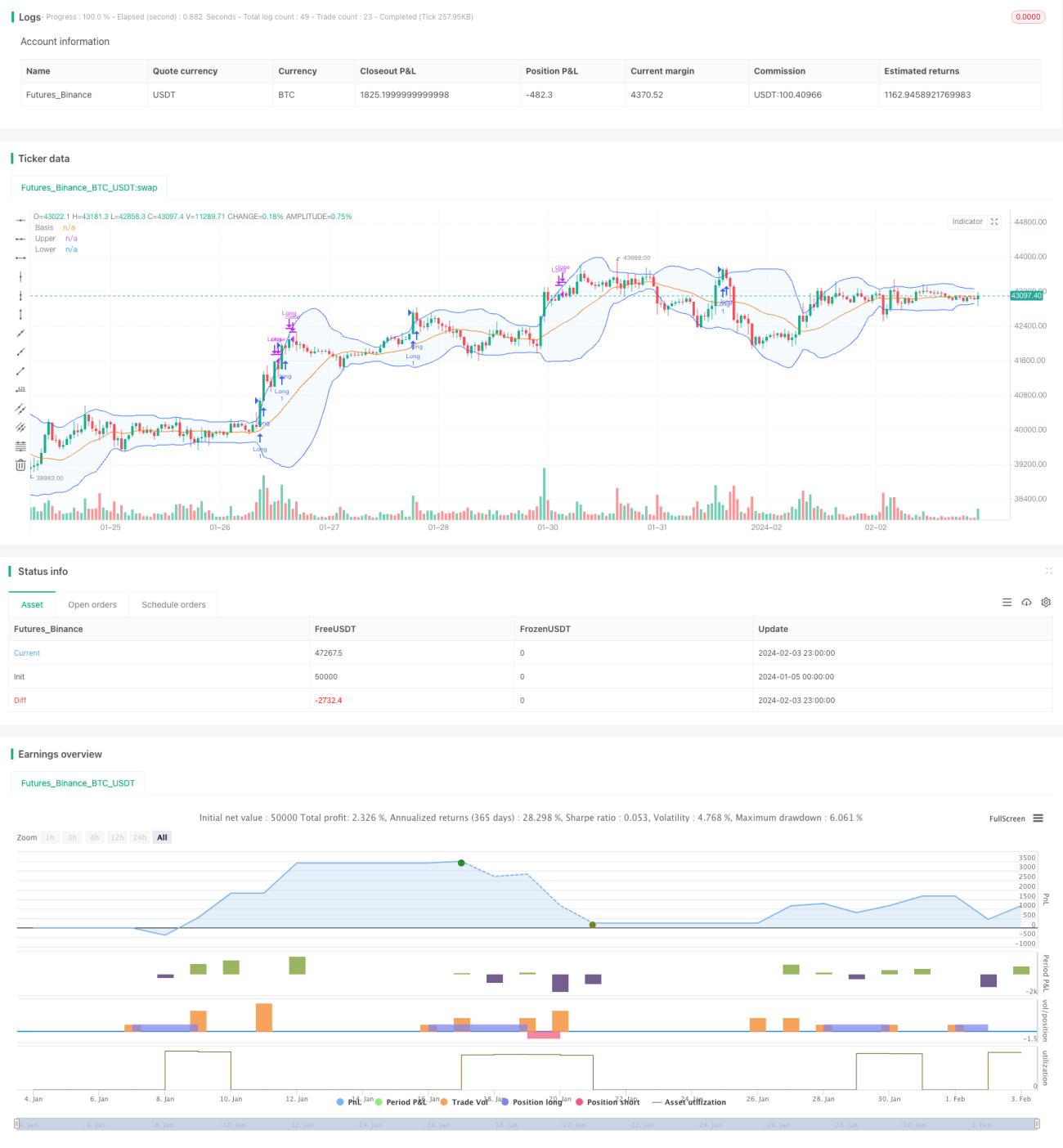

Chiến lược này kết hợp chỉ báo Dải Bollinger và chỉ báo khối lượng giao dịch, trong môi trường khối lượng giao dịch cao, xác định cơ hội phá vỡ mạnh mẽ dải trên của Bollinger để thực hiện lệnh mua. Đồng thời kết hợp chỉ báo đường trung bình động để xác định hướng xu hướng, giảm thiểu rủi ro giữ vị thế.

Nguyên lý chiến lược

- Sử dụng chỉ báo Dải Bollinger để đánh giá xem giá có phá vỡ dải trên của Bollinger hay không.

- Sử dụng chỉ báo khối lượng giao dịch để đánh giá xem khối lượng giao dịch hiện tại có cao hơn đáng kể so với khối lượng trung bình trong quá khứ hay không.

- Trong trường hợp khối lượng giao dịch sôi động, giá phá vỡ dải trên của Bollinger, thực hiện lệnh mua.

- Sử dụng chỉ báo đường trung bình động để đánh giá xu hướng ngắn hạn và trung hạn, đóng vị thế kịp thời để cắt lỗ khi xu hướng không thuận lợi.

Chiến lược này chủ yếu xem xét ba yếu tố: mức giá, động lượng và xu hướng. Khi giá phá vỡ dải trên của Bollinger và đi vào vùng mua, dòng tiền lớn đổ vào dẫn đến khối lượng giao dịch tăng đột biến, cho thấy có sự hỗ trợ và động lực thị trường mạnh, lúc này mở vị thế mua. Sau đó kết hợp với đường trung bình động để đánh giá diễn biến xu hướng, tránh giữ vị thế chết. Thông qua việc lựa chọn mức giá, theo dõi dòng tiền kịp thời và giảm thiểu rủi ro giữ vị thế chết, thu được lợi nhuận từ biến động thị trường.

Lợi thế của chiến lược

-

Tín hiệu giao dịch chính xác, tránh phá vỡ giả. Kết hợp với chỉ báo khối lượng giao dịch, chỉ mua trong các đợt tăng giá thực sự mạnh, giảm rủi ro vị thế.

-

Thông qua đường trung bình động để đánh giá hướng xu hướng, có thể cắt lỗ kịp thời, giảm thiểu tổn thất khi giữ vị thế.

-

Đã triển khai chiến lược định lượng ra quyết định kết hợp nhiều chỉ báo, các tham số có thể điều chỉnh linh hoạt, thích ứng với các loại tài sản và chu kỳ khác nhau.

-

Cấu trúc mã rõ ràng, tăng tính dễ đọc của chiến lược. Tổ chức theo mô-đun các phần như tính toán chỉ báo, tín hiệu giao dịch, logic mở/đóng vị thế, thuận tiện cho việc bảo trì sau này.

Rủi ro của chiến lược

-

Dải Bollinger là chỉ báo phạm vi biến động, có thể mất hiệu quả trong các điều kiện thị trường cực đoan. Nếu xuất hiện biến động bất thường, có thể bỏ lỡ tín hiệu mua hoặc tạo ra tín hiệu giả.

-

Khi khối lượng giao dịch không đủ, chiến lược không thể sinh lời. Nếu khối lượng giao dịch tổng thể trên thị trường không đủ, ngay cả khi có tín hiệu mua cũng khó có lợi nhuận.

-

Đường trung bình động làm chỉ báo xác định xu hướng cũng có thể mất hiệu quả, không thể đảm bảo hoàn toàn việc cắt lỗ.

-

Cài đặt tham số không phù hợp cũng ảnh hưởng đến lợi nhuận của chiến lược. Ví dụ, nếu cửa sổ thời gian giao dịch cài quá ngắn, có thể bỏ lỡ sự đảo chiều xu hướng.

Hướng tối ưu hóa chiến lược

-

Có thể xem xét thêm các chỉ báo kỹ thuật để xác định xu hướng, hỗ trợ và kháng cự, nhằm nâng cao hiệu quả cắt lỗ, ví dụ như mô hình nến, chỉ báo kênh giá, các mức hỗ trợ quan trọng, v.v.

-

Thêm mô hình học máy để đánh giá khả năng phá vỡ thực sự, giảm tỷ lệ tín hiệu giả, ví dụ như các mô hình học sâu như LSTM.

-

Tối ưu hóa chiến lược quản lý vốn, ví dụ điều chỉnh linh hoạt quy mô vị thế, theo dõi lệnh dừng lỗ, v.v. Giảm ảnh hưởng của các khoản lỗ đơn lẻ.

-

Kiểm tra nhiều loại tài sản và tham số chu kỳ thời gian hơn. Điều chỉnh các tham số như Dải Bollinger, tham số khối lượng giao dịch, v.v. để tối ưu hóa chiến lược thích ứng với thị trường.

Tổng kết

Chiến lược này tích hợp chỉ báo Dải Bollinger và chỉ báo khối lượng giao dịch, xác định thời điểm mua trong các đợt tăng giá mạnh. Đồng thời sử dụng chỉ báo đường trung bình động để xác định xu hướng, cắt lỗ kịp thời. So với các chỉ báo kỹ thuật đơn lẻ, chiến lược có độ chính xác và khả năng cắt lỗ cao hơn. Thông qua thiết kế mô-đun, đánh giá xu hướng và bổ sung chiến lược cắt lỗ, hình thành một chiến lược giao dịch phá vỡ dễ dàng tối ưu hóa và bảo trì.

- 1