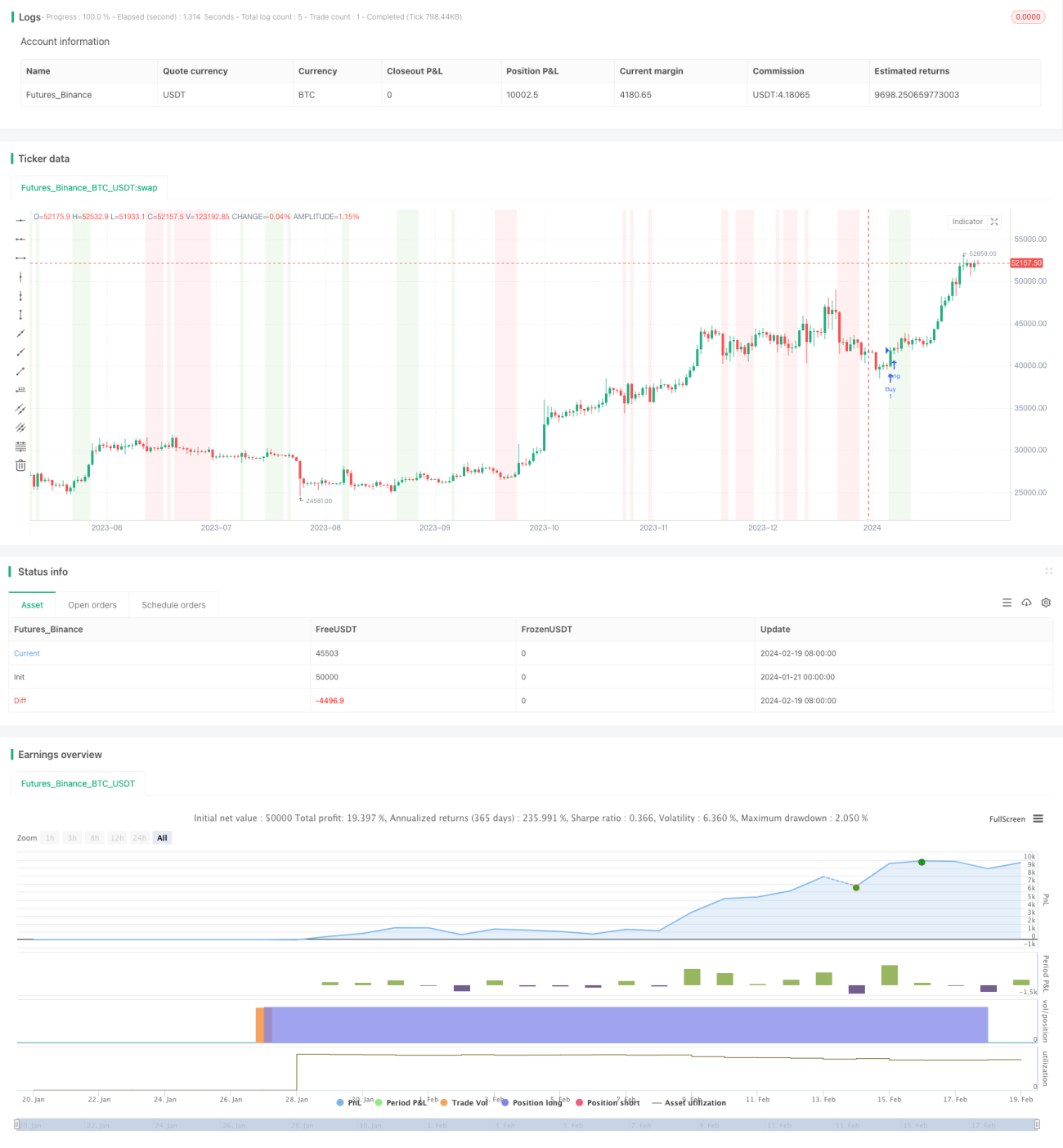

Chiến lược đảo chiều xu hướng dựa trên chỉ báo khối lượng và giá

Tổng quan

Tên chiến lược này là Volume Weighted Trend Reversal Strategy (Chiến lược đảo chiều xu hướng dựa trên chỉ báo khối lượng và giá). Chiến lược này nhằm xác định các điểm đảo chiều xu hướng tiềm năng, kiếm lợi nhuận khi giá lệch khỏi mức trung bình. Nó kết hợp chỉ báo Giá trung bình theo khối lượng (VWAP) và Chỉ báo Định lượng và Định tính điều chỉnh (QQE Mod) để tạo ra tín hiệu giao dịch.

Nguyên lý chiến lược

Chiến lược sử dụng hai chỉ báo: VWAP và QQE Mod.

VWAP là viết tắt của Volume Weighted Average Price (Giá trung bình theo khối lượng), được tính bằng tổng tích của giá đóng cửa và khối lượng trong một khoảng thời gian chia cho tổng khối lượng trong cùng khoảng thời gian đó. VWAP phản ánh giá giao dịch trung bình của tài sản trong một khoảng thời gian, được điều chỉnh theo khối lượng.

QQE Mod là phiên bản điều chỉnh của chỉ báo Định lượng và Định tính (Quantitative Qualitative Estimation), tích hợp các yếu tố của Chỉ báo Sức mạnh tương đối (RSI) và Đường trung bình động hàm mũ (EMA). Nó giúp xác định các điểm đảo chiều xu hướng tiềm năng và đánh giá sức mạnh của xu hướng.

Khi giá đóng cửa đồng thời cao hơn cả VWAP và giá trị QQE Mod, một tín hiệu mua sẽ được tạo ra. Điều này cho thấy khi giá cao hơn mức trung bình và QQE Mod cho thấy xu hướng mạnh, đó là cơ hội mua tiềm năng.

Khi giá đóng cửa đồng thời thấp hơn cả VWAP và giá trị QQE Mod, một tín hiệu bán sẽ được tạo ra. Điều này cho thấy khi giá thấp hơn mức trung bình và QQE Mod cho thấy xu hướng yếu, đó là cơ hội bán tiềm năng.

Thông qua việc kết hợp sử dụng hai chỉ báo VWAP và QQE Mod, chiến lược này nhằm mục tiêu xác định kịp thời và kiếm lợi nhuận từ các điểm đảo chiều của giá.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Kết hợp phân tích giá và khối lượng. Chỉ báo VWAP định trọng số cho giá dựa trên khối lượng, làm cho phân tích có giá trị tham khảo hơn.

- Phân biệt xu hướng và biến động ngẫu nhiên. Chỉ báo QQE Mod giúp xác định liệu biến động giá có phải là xu hướng bền vững hay chỉ là biến động ngẫu nhiên.

- Bắt tín hiệu đảo chiều kịp thời. Sự kết hợp của hai chỉ báo có thể tạo ra tín hiệu giao dịch ngay khi giá có sự đảo chiều.

- Có thể tùy chỉnh tham số. Các tham số của chỉ báo có thể được tối ưu hóa theo môi trường thị trường, thích ứng với các chu kỳ và cổ phiếu khác nhau.

- Dễ dàng triển khai và backtest. Chiến lược này có thể được viết trực tiếp bằng Pine Script trên TradingView, thuận tiện cho việc trực quan hóa và backtest, đồng thời có thể chuyển đổi sang MQL để giao dịch tự động trên MT4/MT5.

Phân tích rủi ro

Mặc dù chiến lược được thiết kế chặt chẽ, nhưng trong giao dịch vẫn tồn tại một số rủi ro nhất định, bao gồm:

- Rủi ro tín hiệu sai. Giống như tất cả các chỉ báo kỹ thuật, VWAP và QQE cũng có thể tạo ra tín hiệu sai, dẫn đến thua lỗ.

- Rủi ro drawdown. Nếu thị trường có biến động mạnh, tài khoản có thể bị drawdown. Có thể kiểm soát rủi ro thông qua cắt lỗ.

- Rủi ro tối ưu hóa quá mức. Trong quá trình backtest, tham số có thể bị tối ưu hóa quá mức để phù hợp với dữ liệu lịch sử, nhưng không nhất thiết thích ứng với dữ liệu tương lai.

- Sự khác biệt giữa giao dịch thực tế và backtest. Giá thực tế có thể khác với backtest, dẫn đến hiệu quả chiến lược kém hơn.

- Rủi ro giao dịch tự động. Nếu sử dụng cho giao dịch tự động, cần xem xét các rủi ro kỹ thuật như sự cố máy chủ, gián đoạn mạng, v.v.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo một số hướng sau:

- Lựa chọn cổ phiếu đại diện. Ví dụ, chọn các cổ phiếu hoạt động sôi nổi hơn để VWAP và QQE Mod chính xác hơn.

- Điều chỉnh tham số. Thay đổi độ dài, chu kỳ làm mịn và chu kỳ lọc của QQE để tìm ra tổ hợp tốt nhất.

- Kết hợp chiến lược cắt lỗ. Đặt vị trí cắt lỗ hợp lý và chiến lược trailing stop có thể kiểm soát drawdown hiệu quả.

- Xem xét chi phí giao dịch. Đưa các chi phí như phí giao dịch và trượt giá vào backtest và giao dịch thực tế để kiểm tra chiến lược chính xác hơn.

- Thêm các bộ lọc. Ví dụ, xem xét các yếu tố khác như khối lượng đột biến, chỉ báo biến động, v.v. để giảm tín hiệu sai.

Tổng kết

Chiến lược đảo chiều xu hướng dựa trên chỉ báo khối lượng và giá kết hợp hai chỉ báo VWAP và QQE Mod nhằm xác định các điểm đảo chiều xu hướng giá. Nó dung hòa giữa phân tích khối lượng và chỉ báo sức mạnh tương đối, có thể bắt hiệu quả các cơ hội đảo chiều ngắn hạn. Chiến lược này triển khai đơn giản, thông qua tối ưu hóa tham số có thể thích ứng với các môi trường thị trường khác nhau, là một lựa chọn đáng cân nhắc. Tuy nhiên, trong giao dịch vẫn tồn tại các rủi ro như tín hiệu sai, drawdown, v.v., vẫn cần tiến hành backtest nghiêm ngặt và kiểm soát rủi ro.

- 1