Chiến lược theo xu hướng dựa trên VWAP

Tổng quan

Chiến lược này sử dụng VWAP và EMA làm chỉ báo để xác định hướng đi của xu hướng, VWAP đại diện cho giá điển hình, EMA200 đại diện cho xu hướng trung và dài hạn. Khi giá cao hơn VWAP và EMA200 thì mua lên, khi thấp hơn VWAP và EMA200 thì bán khống, đây là một chiến lược theo xu hướng điển hình.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược nằm ở việc sử dụng VWAP và EMA để đánh giá xu hướng giá.

- VWAP đại diện cho mức giá điển hình, phản ánh chi phí trung bình của những người tham gia thị trường. Khi giá cao hơn VWAP, điều đó cho thấy lực mua đang tăng lên, nên mua lên; khi giá thấp hơn VWAP, điều đó cho thấy lực bán đang mạnh lên, nên bán khống.

- EMA200 đại diện cho hướng đi của xu hướng trung và dài hạn của giá. Khi giá ở trên EMA200, điều đó cho thấy xu hướng trung và dài hạn là tăng, nên mua lên; khi giá ở dưới EMA200, điều đó cho thấy xu hướng trung và dài hạn là giảm, nên bán khống.

Do đó, chiến lược này trước tiên xác định xem giá có đồng thời cao hơn VWAP và EMA200 hay không, nếu có thì mua lên; nếu giá đồng thời thấp hơn VWAP và EMA200 thì bán khống. Có thể thấy, chiến lược này chủ yếu dựa vào VWAP và EMA để đưa ra quyết định mua bán.

Ngoài ra, chiến lược còn thiết lập các điểm chốt lời và cắt lỗ. Sau khi mua lên, chốt lời được đặt ở mức 3,5% so với giá vào lệnh, cắt lỗ ở mức 1,4%; sau khi bán khống, chốt lời được đặt ở mức 2,5% so với giá vào lệnh, cắt lỗ ở mức 0,9%. Điều này có thể tránh được những khoản lỗ quá lớn.

Ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược này là việc sử dụng VWAP và EMA để đánh giá xu hướng rất đáng tin cậy.

- VWAP phản ánh chính xác chi phí trung bình của những người tham gia thị trường, là một chỉ báo rất tốt để đánh giá xu hướng;

- EMA200 phản ánh rõ ràng xu hướng trung và dài hạn, rất chính xác và đáng tin cậy trong việc xác định hướng đi của xu hướng lớn.

Do đó, việc kết hợp sử dụng VWAP và EMA để đánh giá xu hướng có độ tin cậy rất cao. Khi cả hai chỉ báo đưa ra tín hiệu xu hướng đồng nhất, xác suất thành công khi thực hiện giao dịch là rất cao.

Ngoài ra, việc thiết lập các điểm chốt lời và cắt lỗ có thể tránh được những khoản lỗ quá lớn trong một giao dịch đơn lẻ.

Rủi ro của chiến lược

Rủi ro chính của chiến lược này nằm ở khả năng VWAP và EMA có thể đưa ra tín hiệu sai.

- Khi thị trường biến động mạnh, giá có thể tạm thời tách khỏi VWAP, tạo ra tín hiệu sai.

- Khi một xu hướng mới chỉ vừa bắt đầu, EMA có thể bị chậm so với biến động giá, khiến chiến lược bỏ lỡ thời điểm vào lệnh tốt nhất.

Ngoài ra, việc thiết lập chốt lời và cắt lỗ có thể không phù hợp, vẫn tồn tại rủi ro thua lỗ lớn trong một giao dịch đơn lẻ.

Để giải quyết các vấn đề trên, chúng ta có thể tối ưu hóa cài đặt tham số của VWAP và EMA, giúp chúng phân biệt tốt hơn sự bắt đầu của một xu hướng mới. Đồng thời, có thể thiết lập chốt lời và cắt lỗ thích ứng, cho phép mức chốt lời và cắt lỗ điều chỉnh theo biến động giá.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số VWAP để tìm ra tổ hợp tham số VWAP giúp đánh giá xu hướng ổn định hơn.

- Tối ưu hóa chu kỳ EMA để tìm ra tham số EMA giúp đánh giá xu hướng chính xác hơn.

- Bổ sung thêm các chỉ báo đánh giá xu hướng khác như Bollinger Bands, KDJ,... kết hợp với VWAP và EMA để tăng độ chính xác.

- Thiết lập chốt lời và cắt lỗ thích ứng. Cho phép mức chốt lời và cắt lỗ điều chỉnh theo biến động giá dựa trên các quy tắc nhất định, tránh việc chốt lời và cắt lộ trở nên quá cứng nhắc.

- Kết hợp quản lý vị thế. Điều chỉnh quy mô vị thế dựa trên các chỉ số như mức sụt giảm, số lần thua lỗ liên tiếp, để kiểm soát rủi ro tổng thể của chiến lược.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược theo xu hướng rất đáng tin cậy. Nó sử dụng VWAP và EMA để xác định hướng đi của xu hướng, tư duy rõ ràng và đơn giản, khi cả hai đưa ra tín hiệu đồng nhất, xác suất thành công khi vào lệnh là rất cao. Bằng cách thiết lập hợp lý các điểm chốt lời và cắt lỗ, có thể kiểm soát rủi ro. Chúng ta vẫn có thể hoàn thiện thêm chiến lược này thông qua nhiều cách khác nhau (tối ưu hóa tham số, bổ sung chỉ báo, chốt lời cắt lỗ thích ứng, quản lý vị thế, v.v.) để làm cho hiệu suất của nó trở nên vượt trội hơn.

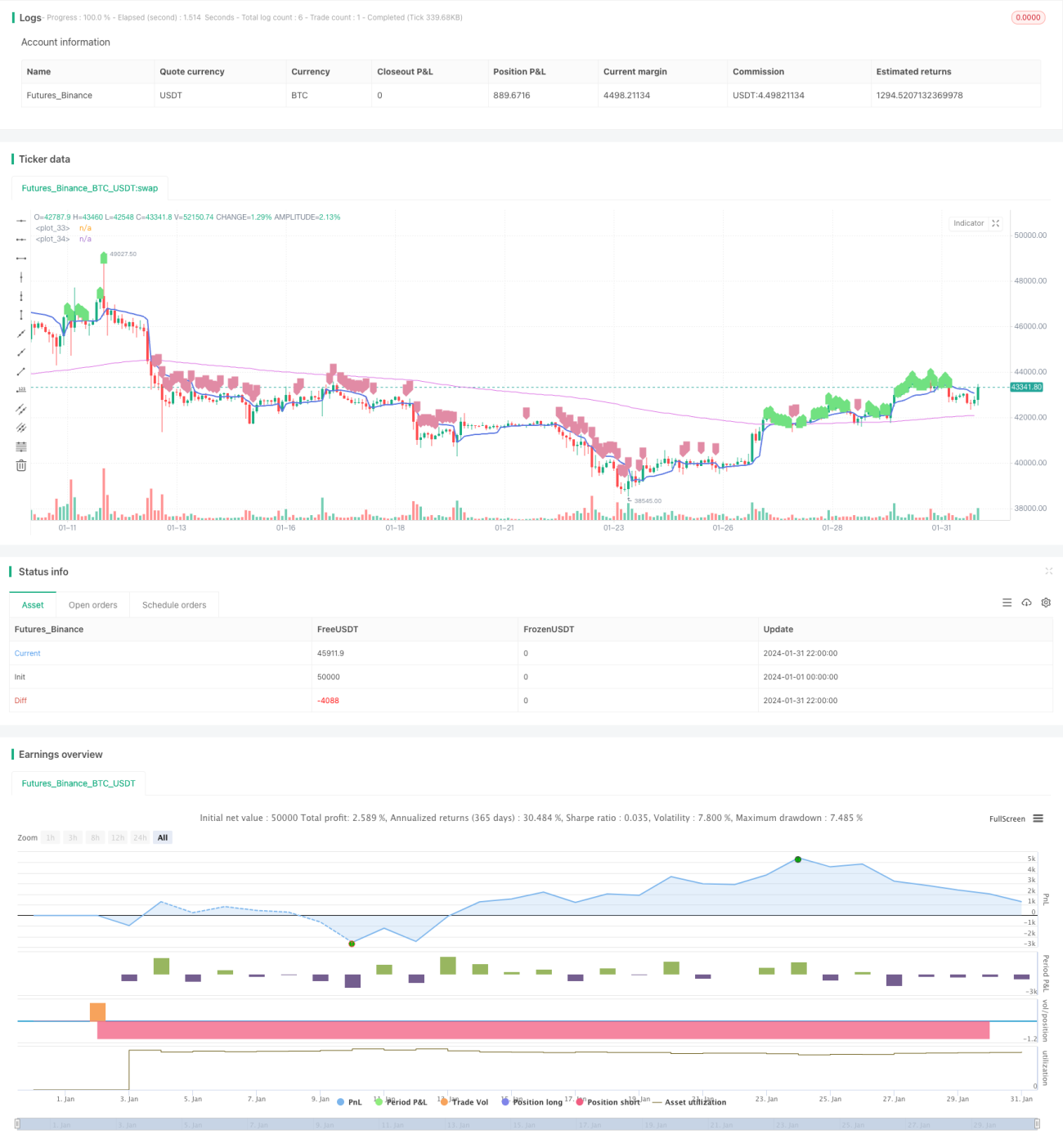

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//26m Binance BTCUSDTPERP

//@version=4

strategy("VWAP Trend Follower", initial_capital=100, overlay=true, commission_type=strategy.commission.percent, commission_value=0.04, default_qty_type = strategy.percent_of_equity, default_qty_value = 90, currency = currency.USD )

- 1