Chiến lược giao dịch dao động long dựa trên Dải Bollinger và RSI

Tổng quan

Chiến lược này dựa trên hai chỉ báo kỹ thuật là Dải Bollinger (Bollinger Band) và Chỉ số sức mạnh tương đối (RSI), được sử dụng để giao dịch swing trong xu hướng tăng. Logic của chiến lược đơn giản nhưng hiệu quả: khi giá phá vỡ dải dưới của Bollinger và RSI dưới 35 thì mở lệnh mua, khi RSI vượt lên trên 69 thì đóng lệnh mua. Đồng thời thiết lập chốt lời và cắt lỗ.

Nguyên lý chiến lược

-

Tính RSI: Sử dụng RMA (Đường trung bình động tương đối) để tính biên độ trung bình tăng và giảm của giá, sau đó lấy biên độ tăng chia cho tổng biên độ để có RSI. RSI phản ánh sức mạnh của giá trong một khoảng thời gian.

-

Tính Dải Bollinger: Sử dụng SMA (Đường trung bình động đơn giản) để tính đường trung bình giá, sau đó cộng trừ độ lệch chuẩn để có dải trên và dải dưới. Dải Bollinger có thể phản ánh linh hoạt vùng dao động của giá.

-

Mở lệnh mua: Khi giá phá vỡ dải dưới của Bollinger và RSI nhỏ hơn 35, được xác định là quá bán, lúc này mở lệnh mua. Hai điều kiện này có thể nắm bắt được thời điểm đảo chiều tăng.

-

Đóng lệnh mua: Khi RSI vượt lên trên 69, được xác định là quá mua, lúc này đóng vị thế mua để chốt lời.

-

Chốt lời và cắt lỗ: Sau khi mở lệnh, tính giá chốt lời và giá cắt lỗ dựa trên tỷ lệ phần trăm do người dùng thiết lập. Khi chạm giá chốt lời hoặc giá cắt lỗ thì đóng vị thế. Điều này giúp kiểm soát rủi ro và lợi nhuận của mỗi giao dịch.

Phân tích ưu điểm

-

Dải Bollinger có thể phản ánh khách quan vùng dao động của giá, điều chỉnh đồng bộ với xu hướng giá, không bị giới hạn bởi ngưỡng cố định.

-

RSI có thể phản ánh trực quan sự so sánh giữa lực mua và lực bán, cũng tương đối khách quan, thường được sử dụng để xác định quá mua/quá bán.

-

Sử dụng trong xu hướng tăng, phù hợp hơn với giao dịch swing. Thông qua dải dưới của Bollinger và RSI thấp để bắt đáy, thông qua RSI cao để đóng lệnh kịp thời, có thể nắm bắt hiệu quả các sóng tăng.

-

Việc thiết lập chốt lời và cắt lỗ giúp rủi ro của chiến lược được kiểm soát, nhà đầu tư có thể linh hoạt thiết lập tham số theo khẩu vị rủi ro của mình.

-

Logic và mã của chiến lược tương đối đơn giản, dễ hiểu và dễ triển khai, kết quả backtest cũng khá ổn định.

Phân tích rủi ro

-

Đối với thị trường đi ngang, Dải Bollinger và RSI có thể phát ra nhiều tín hiệu giao dịch, dẫn đến tần suất giao dịch quá cao, tăng chi phí phí giao dịch.

-

Các chỉ báo đơn lẻ như RSI dễ bị ảnh hưởng bởi biến động giá ngắn hạn, tạo ra tín hiệu sai lệch. Do đó tín hiệu RSI tốt nhất nên kết hợp với phân tích xu hướng giá, v.v.

-

Việc lựa chọn tham số cho Dải Bollinger và RSI có ảnh hưởng lớn đến hiệu suất của chiến lược, các thị trường và sản phẩm khác nhau có thể yêu cầu tham số khác nhau. Người sử dụng cần điều chỉnh phù hợp theo tình huống cụ thể.

-

Trong các tình huống bất thường như sự kiện đột xuất, Dải Bollinger và RSI có thể mất hiệu lực. Lúc đó nếu không có biện pháp kiểm soát rủi ro khác, chiến lược có thể gặp drawdown lớn.

Hướng tối ưu hóa

-

Có thể xem xét đưa vào các chỉ báo kỹ thuật khác như đường trung bình động (MA) làm bộ lọc, ví dụ chỉ mở lệnh khi MA xếp theo xu hướng tăng, giúp tăng độ tin cậy của tín hiệu.

-

Có thể tối ưu hóa ngưỡng trên/dưới của RSI, tham số của Dải Bollinger, v.v., để tìm ra tổ hợp tham số hiệu quả nhất trên từng sản phẩm và từng khung thời gian.

-

Có thể thực hiện forward testing dựa trên backtest, và tiến hành giao dịch mô phỏng, để kiểm chứng đầy đủ tính hiệu quả và ổn định của chiến lược trước khi giao dịch thực tế.

-

Có thể thông qua quản lý vị thế, chốt lời/cắt lỗ động, v.v., để kiểm soát drawdown của chiến lược, cải thiện lợi nhuận đã điều chỉnh theo rủi ro.

-

Có thể đưa chiến lược này vào danh mục đầu tư, kết hợp với các chiến lược khác để phòng ngừa rủi ro, thay vì sử dụng riêng lẻ, nhằm nâng cao tính ổn định của danh mục.

Kết luận

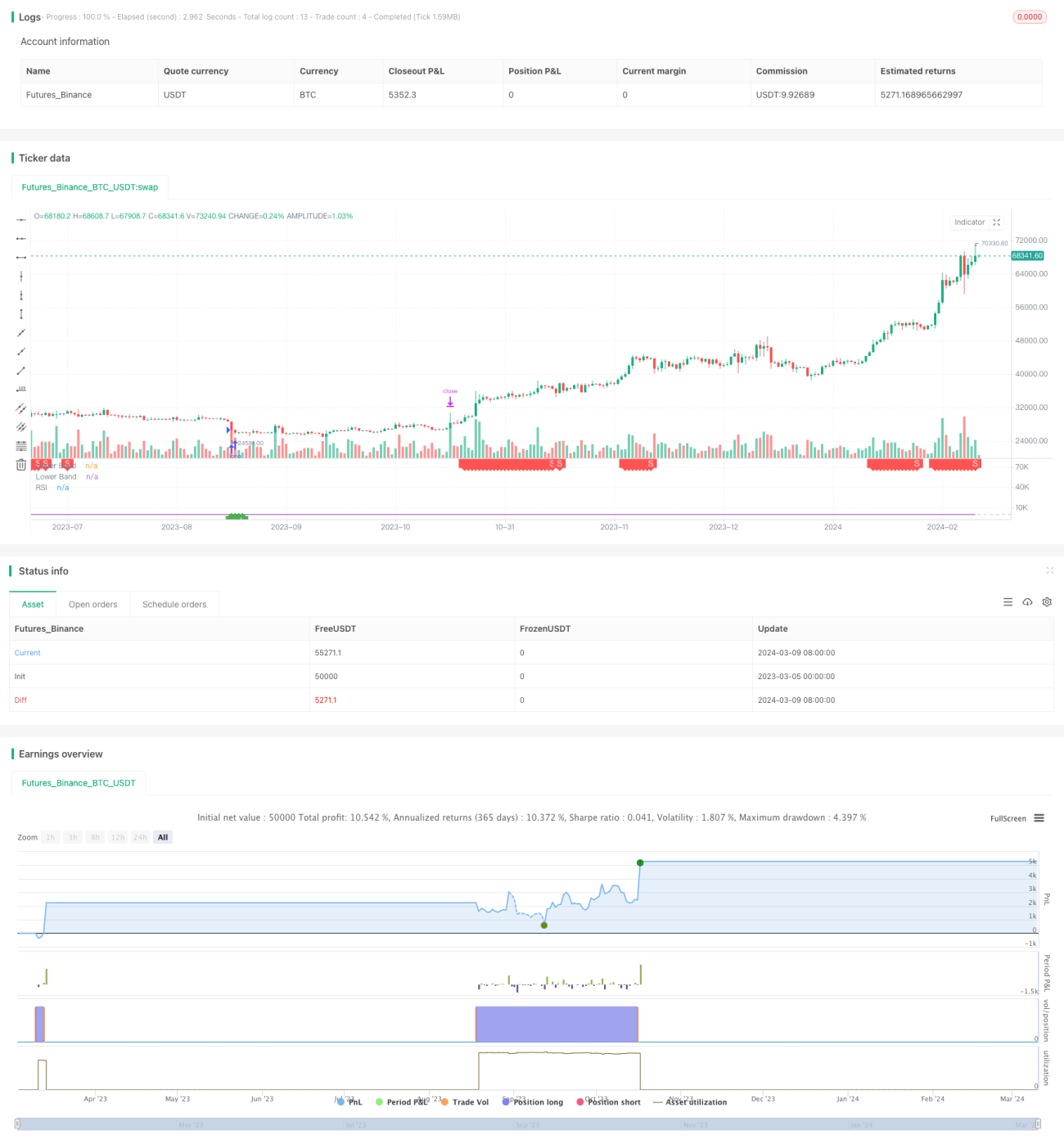

Bài viết này giới thiệu một chiến lược giao dịch swing theo xu hướng tăng dựa trên hai chỉ báo kỹ thuật là Dải Bollinger và RSI. Chiến lược này phù hợp để bắt các sóng tăng trong xu hướng tăng, logic và triển khai tương đối đơn giản. Thông qua dải dưới của Bollinger và RSI thấp để mở lệnh mua, RSI cao để đóng lệnh mua, đồng thời thiết lập chốt lời và cắt lỗ. Ưu điểm của chiến lược là có thể phản ánh khách quan vùng dao động của giá và sự so sánh giữa lực mua và lực bán, rủi ro cũng tương đối kiểm soát được. Tuy nhiên khi sử dụng cụ thể cần lưu ý kiểm soát tần suất giao dịch, kết hợp thêm nhiều chỉ báo để lọc tín hiệu, tối ưu hóa tham số và quản lý vị thế. Ngoài ra, chiến lược có thể mất hiệu lực trong các tình huống thị trường bất thường, cần có các biện pháp kiểm soát rủi ro khác bổ sung. Bằng cách đưa vào các chỉ báo lọc khác, chốt lời/cắt lỗ động, quản lý vốn, phân bổ danh mục đầu tư, v.v., có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược. Nhìn chung, chiến lược này có thể là một công cụ bổ trợ hữu ích cho các nhà đầu tư theo xu hướng, nhưng cần được sử dụng thận trọng dựa trên đặc điểm riêng của từng người.

/*backtest

start: 2023-03-05 00:00:00

end: 2024-03-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Bollinger Band with RSI", shorttitle="BB&RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1