ধীরে ধীরে সঞ্চিত ব্রেকআউট ট্রেডিং কৌশল

সারসংক্ষেপ

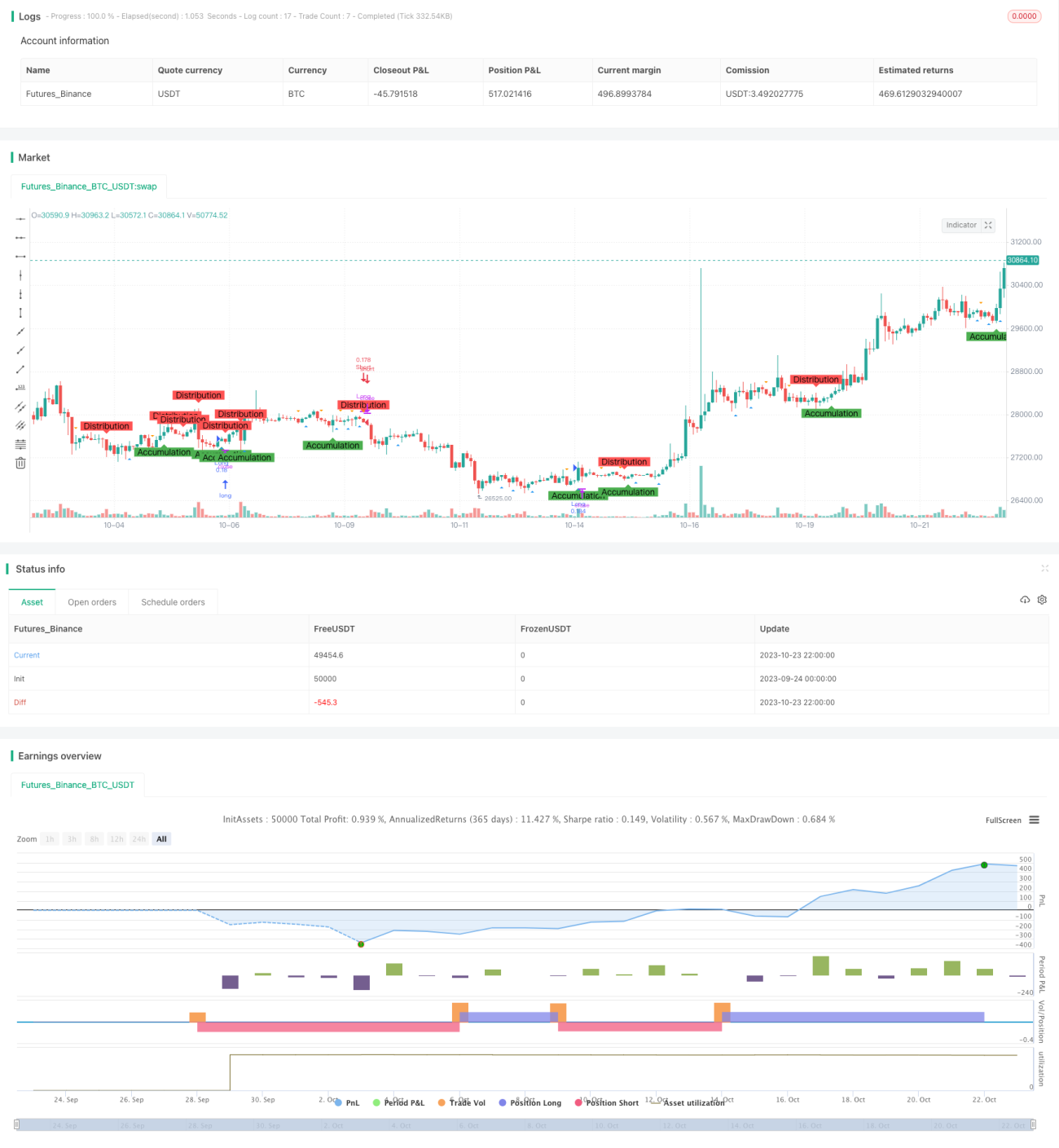

গ্র্যাজুয়াল ব্রেকআউট ট্রেডিং কৌশলটি বাজারের গ্র্যাজুয়াল অ্যাকিউমুলেশন এবং ডিস্ট্রিবিউশন পর্যায় চিহ্নিত করে, ভিক্টর বিশ্লেষণ নীতি ব্যবহার করে, এবং স্লিংশট প্যাটার্ন এবং রিভার্সাল প্যাটার্নের বিচার সহায়ক করে, সম্ভাব্য ক্রয় এবং বিক্রয় সুযোগ খুঁজে বের করে।

কৌশলের নীতি

-

বিভিন্ন দৈর্ঘ্যের মূভিং এভারেজ ক্রসওভার ব্যবহার করে গ্র্যাজুয়াল অ্যাকিউমুলেশন এবং ডিস্ট্রিবিউশন পর্যায় শনাক্ত করা হয়। যখন ক্লোজিং প্রাইস AccumulationLength দৈর্ঘ্যের মূভিং এভারেজের উপরে উঠে যায়, তখন তা গ্র্যাজুয়াল অ্যাকিউমুলেশন পর্যায় হিসেবে গণ্য করা হয়; যখন ক্লোজিং প্রাইস DistributionLength দৈর্ঘ্যের মূভিং এভারেজের নিচে নেমে যায়, তখন তা ডিস্ট্রিবিউশন পর্যায় হিসেবে গণ্য করা হয়।

-

বিভিন্ন দৈর্ঘ্যের মূভিং এভারেজ ক্রসওভার ব্যবহার করে স্লিংশট প্যাটার্ন এবং রিভার্সাল প্যাটার্ন শনাক্ত করা হয়। যখন লো SpringLength দৈর্ঘ্যের মূভিং এভারেজের উপরে উঠে যায়, তখন তা স্লিংশট প্যাটার্ন হিসেবে গণ্য করা হয়; যখন হাই UpthrustLength দৈর্ঘ্যের মূভিং এভারেজের নিচে নেমে যায়, তখন তা রিভার্সাল প্যাটার্ন হিসেবে গণ্য করা হয়।

-

গ্র্যাজুয়াল অ্যাকিউমুলেশন পর্যায়ে স্লিংশট প্যাটার্ন দেখা গেলে লং পজিশন নেওয়া হয়; ডিস্ট্রিবিউশন পর্যায়ে রিভার্সাল প্যাটার্ন দেখা গেলে শর্ট পজিশন নেওয়া হয়।

-

স্টপ লস লেভেল নির্ধারণ করা হয়। লং পজিশনের জন্য স্টপ লস প্রাইস হলো ক্লোজিং প্রাইসের (1 - স্টপ লস শতাংশ%), এবং শর্ট পজিশনের জন্য স্টপ লস প্রাইস হলো ক্লোজিং প্রাইসের (1 + স্টপ লস শতাংশ%)।

-

চার্টে গ্র্যাজুয়াল অ্যাকিউমুলেশন পর্যায়, ডিস্ট্রিবিউশন পর্যায়, স্লিংশট প্যাটার্ন এবং রিভার্সাল প্যাটার্ন চিহ্নিত করা হয়, যাতে প্যাটার্ন শনাক্ত করা সহজ হয়।

সুবিধা বিশ্লেষণ

-

বাজারের শক্তি সঞ্চয়ের গ্র্যাজুয়াল অ্যাকিউমুলেশন এবং ডিস্ট্রিবিউশন পর্যায় শনাক্ত করতে ভিক্টর বিশ্লেষণ পদ্ধতি ব্যবহার করলে ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি পায়।

-

স্লিংশট প্যাটার্ন এবং রিভার্সাল প্যাটার্নের সাথে ট্রেড করলে ট্রেডিং সিগন্যাল আরও যাচাই করা যায়।

-

স্টপ লস নির্ধারণ করলে একক লস কার্যকরভাবে নিয়ন্ত্রণ করা যায়।

-

চার্টে চিহ্নিত করলে শক্তি সঞ্চয়ের সম্পূর্ণ প্রক্রিয়া পরিষ্কারভাবে দেখা যায়।

-

এই কৌশলের প্যারামিটার সমন্বয়যোগ্য, তাই বিভিন্ন বাজার এবং ট্রেডিং সময়ের জন্য অপ্টিমাইজ করা যায়।

ঝুঁকি বিশ্লেষণ

-

একত্রিত বাজার মূল্য মূভিং এভারেজ সিগন্যালে ভুল সংকেত সৃষ্টি করতে পারে।

-

স্লিংশট প্যাটার্ন এবং রিভার্সাল প্যাটার্ন ব্যর্থ হতে পারে।

-

স্টপ লস ভেঙে যাওয়া লস বাড়াতে পারে।

-

বিভিন্ন বাজারের জন্য প্যারামিটার সমন্বয় প্রয়োজন, অন্যথায় ভুল ট্রেডিং সিগন্যাল হতে পারে।

-

যান্ত্রিক ট্রেডিং সিস্টেমের ব্যাকটেস্টিং সময় যথেষ্ট নমনীয় নয়, তাই মানুষের মনিটরিং প্রয়োজন।

অপ্টিমাইজেশন দিকনির্দেশনা

-

বিভিন্ন বাজার এবং বিভিন্ন সময়ের অধীনে প্যারামিটারের সর্বোত্তম সংমিশ্রণ পরীক্ষা করা যেতে পারে।

-

ভলিউমের ফ্যাক্টর যুক্ত করে ট্রেডিং সিগন্যাল নিশ্চিত করা বিবেচনা করা যেতে পারে।

-

ডায়নামিক স্টপ লস নির্ধারণ করা যেতে পারে, বাজারের ওঠানামা অনুযায়ী স্টপ লস স্তর সমন্বয় করে।

-

মৌলিক ফ্যাক্টর যুক্ত করা বিবেচনা করা যেতে পারে, গুরুত্বপূর্ণ সময়ে ভুল ট্রেড এড়াতে।

-

মেশিন লার্নিং অ্যালগরিদম যুক্ত করে প্যারামিটার গতিশীলভাবে অপ্টিমাইজ করা যেতে পারে।

সারসংক্ষেপ

গ্র্যাজুয়াল ব্রেকআউট ট্রেডিং কৌশলটি ভিক্টর বিশ্লেষণ, মূভিং এভারেজ সূচক, প্যাটার্ন শনাক্তকরণসহ বিভিন্ন প্রযুক্তিগত বিশ্লেষণ পদ্ধতি একীভূত করে, যা কার্যকরভাবে বাজারের শক্তি সঞ্চয় শনাক্ত করতে এবং ট্রেডিং সিগন্যাল তৈরি করতে পারে। এই কৌশলের নির্ভরযোগ্য ট্রেডিং সিগন্যাল, নিয়ন্ত্রণযোগ্য ঝুঁকি, স্পষ্ট দৃষ্টিগত প্রদর্শন ইত্যাদি সুবিধা রয়েছে। তবে যান্ত্রিক ট্রেডিং সিস্টেম হিসেবে এর ব্যাকটেস্টিং সময় এবং প্যারামিটার অভিযোজন ক্ষমতা উন্নতি করা প্রয়োজন। ভবিষ্যতের অপ্টিমাইজেশন দিকনির্দেশনায় প্যারামিটার সংমিশ্রণ অপ্টিমাইজেশন, ভলিউম নিশ্চিতকরণ, স্টপ লস অপ্টিমাইজেশন, গুরুত্বপূর্ণ মৌলিক ফ্যাক্টর অন্তর্ভুক্তি ইত্যাদি অন্তর্ভুক্ত। সামগ্রিকভাবে, এই কৌশলটি ইন্ট্রাডে স্বল্পমেয়াদী ট্রেডিংয়ের জন্য কার্যকর সিদ্ধান্ত সহায়তা প্রদান করে।

- 1