MACD সূচকের ভিত্তিতে স্টপ-লস কৌশল

সংক্ষিপ্ত বিবরণ

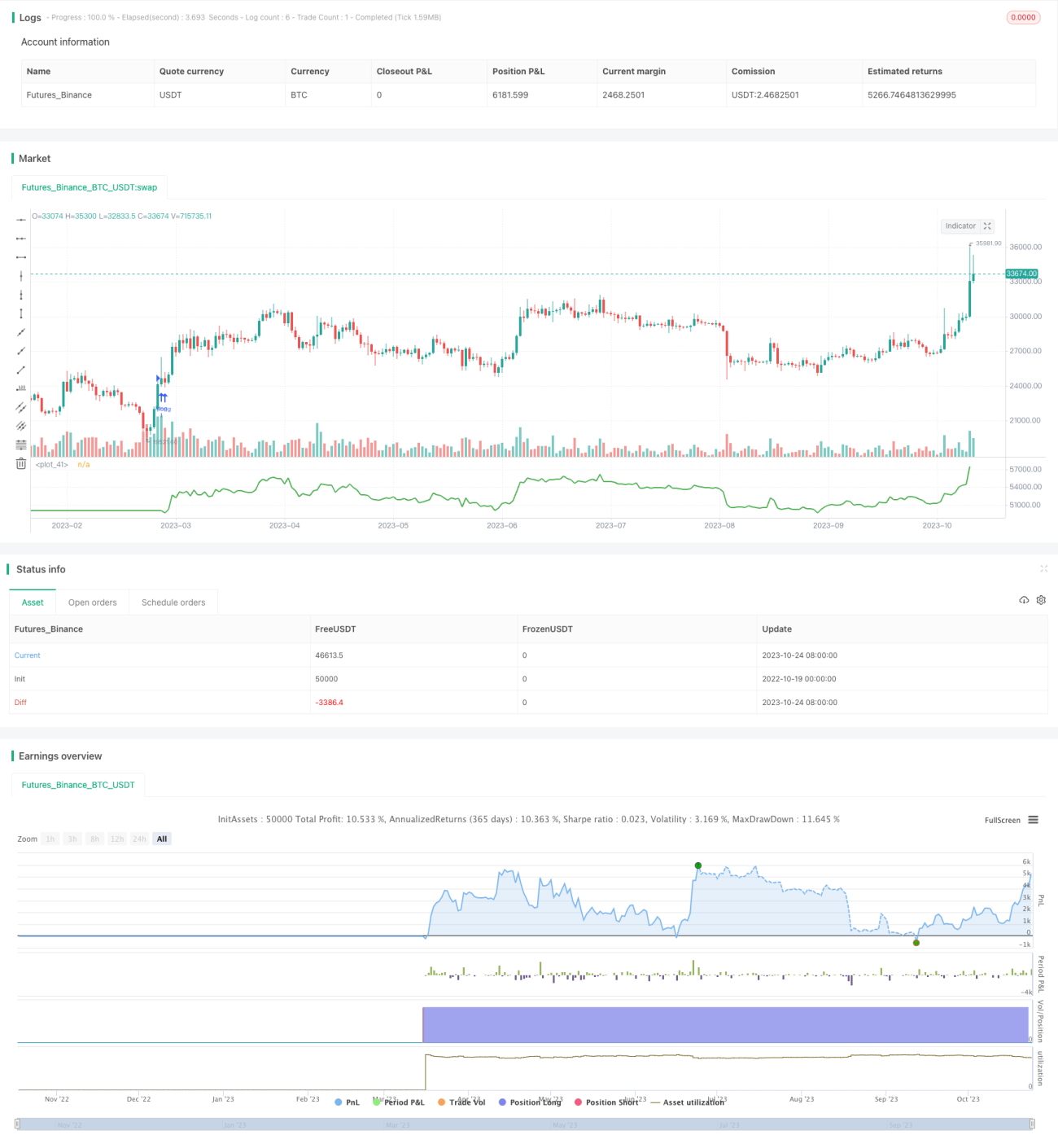

এই কৌশলটি MACD নির্দেশকের উপর ভিত্তি করে একটি দীর্ঘমেয়াদী ট্রেডিং কৌশল ডিজাইন করে যা প্রতিটি ট্রেডের ঝুঁকি নিয়ন্ত্রণ করতে পারে। প্রচলিত লং-শর্ট ফ্লিপ কৌশলের তুলনায়, এই কৌশলটি প্রতিটি ট্রেডের ঝুঁকি নিয়ন্ত্রণে বেশি মনোযোগ দেয়। কৌশলটি লক্ষ্য স্টপ-লস এবং টার্গেট প্রাইস গণনা করে, উপযুক্ত পজিশন সাইজ নির্ধারণ করে এবং প্রতিটি ট্রেডের সম্ভাব্য সর্বোচ্চ ক্ষতি সীমিত করে। এটি কার্যকরভাবে ড্রডাউন নিয়ন্ত্রণ করতে এবং দীর্ঘমেয়াদী স্থিতিশীল লাভ অর্জন করতে সহায়তা করে।

নীতি

এই কৌশলটি প্রথমে MACD নির্দেশকের macd লাইন এবং signal লাইন গণনা করে। যখন macd লাইন নিচ থেকে উপরে signal লাইন ভেঙ্গে যায়, তখন এটি একটি ক্রয় সংকেত হিসাবে বিবেচিত হয়। মিথ্যা ভাঙ্গন ফিল্টার করার জন্য, কৌশলটি প্রয়োজন করে যে barssince(crossover(macd_line, signal_line)) <= 5, অর্থাৎ ভাঙ্গনটি সাম্প্রতিক 5টি ক্যান্ডেলের মধ্যে ঘটেছে। একই সাথে macd লাইন এবং signal লাইন উভয়ই 0-এর নিচে থাকতে হবে, যা বর্তমানে ওভারসোল্ড অবস্থা নির্দেশ করে, এবং ক্লোজিং প্রাইস wma মাভিং এভারেজের উপরে থাকতে হবে, যা একটি আপট্রেন্ড নির্দেশ করে। এই শর্তগুলি পূরণ হলে, একটি লং পজিশন খোলা হয়।

প্রতি ট্রেডের জন্য, কৌশলটি যুক্তিসঙ্গত স্টপ-লস এবং টার্গেট প্রাইস গণনা করে। স্টপ-লস প্রাইস সাম্প্রতিক 3টি ক্যান্ডেলের সর্বনিম্ন প্রাইস হিসাবে সেট করা হয়। টার্গেট প্রাইস সেট করা হয় ক্রয় মূল্যের সাথে স্টপ-লস প্রাইস থেকে ক্রয় মূল্যের দূরত্বের 4 গুণ যোগ করে।

গুরুত্বপূর্ণভাবে, কৌশলটি মোট তহবিলের শতাংশের ভিত্তিতে প্রতিটি ট্রেডের নির্দিষ্ট পজিশন সাইজ গণনা করে যা গ্রহণযোগ্য ক্ষতি। প্যারামিটার capital_risk প্রতিটি ট্রেডের জন্য সর্বোচ্চ গ্রহণযোগ্য ক্ষতি মোট তহবিলের শতাংশ হিসাবে নির্ধারণ করে। তারপর স্টপ-লসের পরিসরের ভিত্তিতে ডলারে পজিশন সাইজ গণনা করা হয়। তারপর লং পজিশন খোলার জন্য এটি কন্ট্রাক্ট সংখ্যায় রূপান্তরিত হয়।

প্রতি ট্রেডের ঝুঁকি মোট তহবিলের 1% এর মধ্যে রাখলে কার্যকরভাবে ড্রডাউন নিয়ন্ত্রণ করা যায়। একই সময়ে, টার্গেট প্রাইস বড় হওয়ায় বেশি লাভের সম্ভাবনা থাকে।

সুবিধা

- ঝুঁকি নিয়ন্ত্রণ অগ্রাধিকার, প্রতিটি ট্রেডের ঝুঁকি নিয়ন্ত্রণযোগ্য

- পজিশন সাইজ অপ্টিমাইজ করা, তহবিলের সর্বোচ্চ ব্যবহার

- স্টপ-লস কৌশল কার্যকরভাবে ড্রডাউন নিয়ন্ত্রণ করতে পারে

- যুক্তিসঙ্গত টার্গেট প্রাইস, লাভের সম্ভাবনা বেশি

ঝুঁকি এবং উন্নতি

- MACD নির্দেশকের মধ্যে ল্যাগ রয়েছে, দ্রুত পরিবর্তনশীল ট্রেন্ড মিস হতে পারে

- স্টপ-লস বা টার্গেট প্রাইস সঠিকভাবে নির্ধারণ না করলে লাভ কম বা ঝুঁকি বাড়তে পারে

- ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি হলে ট্রেডিং খরচ বাড়তে পারে

বিবেচনা করা যেতে পারে:

- ট্রেন্ড নির্ধারণের জন্য অন্যান্য নির্দেশক যুক্ত করা, MACD ল্যাগ সমস্যা এড়াতে

- স্টপ-লস এবং টার্গেট প্রাইস অ্যালগরিদম অপ্টিমাইজ করা যাতে আরও নমনীয় হয়

- ট্রেডিং ফ্রিকোয়েন্সি কিছুটা কমানো, ট্রেডিং খরচ কমানো

সারসংক্ষেপ

এই কৌশলটি MACD নির্দেশকের উপর ভিত্তি করে ট্রেন্ডের দিক নির্ধারণ করে, ঝুঁকি নিয়ন্ত্রণকে অগ্রাধিকার দিয়ে যুক্তিসঙ্গত পজিশন সাইজ গণনা করে ট্রেড করে। মূল বিষয় হল ঝুঁকি নিয়ন্ত্রণ এবং পজিশন অপ্টিমাইজেশন, যা দীর্ঘমেয়াদী স্থিতিশীল লাভ দিতে পারে। তবে MACD নির্দেশকের কিছু ঘাটতি রয়েছে, এবং স্টপ-লস/টার্গেট প্রাইস মেকানিজম আরও অপ্টিমাইজ করা প্রয়োজন। নির্দেশকের ব্যবহার, স্টপ-লস/টার্গেট প্রাইস নির্ধারণ এবং ট্রেডিং ফ্রিকোয়েন্সি কমানোর মাধ্যমে আরও উন্নতি করলে কৌশলটি আরও শক্তিশালী হবে।

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy( "McDonalds ", shorttitle="Ur Lovin' It", initial_capital=10000, default_qty_type=strategy.cash, currency=currency.USD )

capital_risk = input( 1.0, "% capital risk per trade" ) / 100- 1