সিংহ ফাটল সাম্য কৌশল

সংক্ষিপ্ত বিবরণ

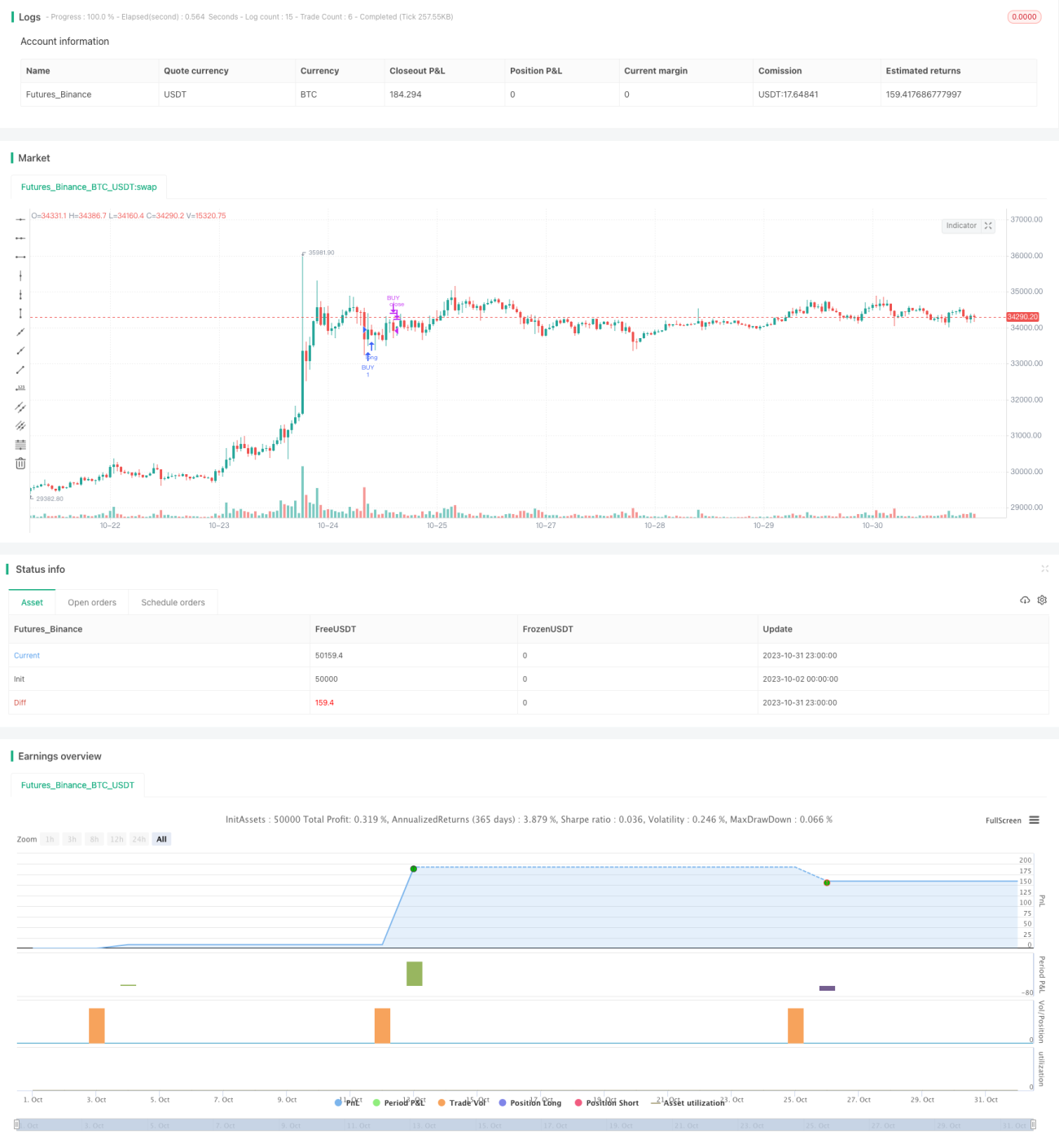

সিংহ ফাটল ভারসাম্য কৌশলটি একটি সহজ স্বল্পমেয়াদী ট্রেডিং কৌশল যা মুভিং এভারেজ ক্রসওভারের উপর ভিত্তি করে তৈরি। এই কৌশলটি মূলত দুটি মুভিং এভারেজ ব্যবহার করে: যখন দ্রুত মুভিং এভারেজ নিচ থেকে ধীর মুভিং এভারেজ অতিক্রম করে, তখন লং পজিশন নেওয়া হয়; যখন দ্রুত মুভিং এভারেজ উপর থেকে ধীর মুভিং এভারেজ অতিক্রম করে, তখন পজিশন বন্ধ করা হয়। কৌশলের নাম ট্রেডিং জগতে প্রচলিত "সিংহ ফাটল" শব্দটি থেকে নেওয়া হয়েছে, যার অর্থ স্বল্পমেয়াদী মূল্যের ছোটো নড়াচড়া ধরা এবং মুভিং এভারেজের সরু ফাঁকে লাভ করা।

কৌশলের নীতি

এই কৌশলটি দুটি মুভিং এভারেজ ব্যবহার করে: দ্রুত মুভিং এভারেজ ছোট MAPeriod এবং ধীর মুভিং এভারেজ বড় MAPeriod। দুটি মুভিং এভারেজ একটি মূল্য চ্যানেল গঠন করে, চ্যানেলের নিচের প্রান্ত হলো দ্রুত মুভিং এভারেজ এবং উপরের প্রান্ত হলো ধীর মুভিং এভারেজ। যখন মূল্য নিচ থেকে উপরের দিকে চ্যানেলের নিচের প্রান্ত (দ্রুত মুভিং এভারেজ) ভেদ করে, তখন লং পজিশন নেওয়া হয়; যখন মূল্য উপর থেকে নিচের দিকে চ্যানেলের উপরের প্রান্ত (ধীর মুভিং এভারেজ) ভেঙে পড়ে, তখন পজিশন বন্ধ করা হয়।

বিশেষভাবে, কৌশলটি প্রথমে দ্রুত মুভিং এভারেজ smallMA এবং ধীর মুভিং এভারেজ bigMA গণনা করে। তারপর চ্যানেলের নিচের প্রান্ত ক্রয়রেখা buyMA গণনা করে, যা ধীর মুভিং এভারেজের (100 - percentBelowToBuy)%। যখন দ্রুত মুভিং এভারেজ smallMA নিচ থেকে উপরের দিকে ক্রয়রেখা buyMA অতিক্রম করে, তখন লং পজিশন নেওয়া হয়; যখন লাভ 1% এ পৌঁছায় অথবা লাভ না হলেও 7টি ক্যান্ডেল ধরে পজিশন ধরে রাখা হয়, তখন পজিশন বন্ধ করা হয়।

সুতরাং, কৌশলটি মুভিং এভারেজের "সিংহ ফাটল" ধরার চেষ্টা করে, অর্থাৎ চ্যানেলের নিচের প্রান্ত ভাঙার সুযোগে স্বল্পমেয়াদী লাভ করতে। এটি একইসাথে টেক প্রফিট এবং স্টপ লস শর্ত সেট করে, যা প্রতিটি ট্রেডের ঝুঁকি নিয়ন্ত্রণ করে।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

ধারণা সহজ – বোঝা এবং বাস্তবায়ন করা সহজ। ডাবল মুভিং এভারেজ ক্রসওভার সবচেয়ে মৌলিক টেকনিক্যাল ইন্ডিকেটর কৌশল।

-

ব্যাকটেস্ট করা সহজ – কৌশলটি সরাসরি TradingView-এর বিল্ট-ইন ব্যাকটেস্ট ফিচার ব্যবহার করে, কোনো অতিরিক্ত বাস্তবায়নের প্রয়োজন নেই।

-

ভিজুয়ালাইজেশন শক্তিশালী – TradingView ব্যবহার করে সরাসরি চার্টে ট্রেডিং সিগন্যাল পয়েন্ট এবং ব্যাকটেস্ট পরিসংখ্যান দেখানো যায়।

-

ঝুঁকি নিয়ন্ত্রণযোগ্য – কৌশলটি টেক প্রফিট এবং স্টপ লস শর্ত সেট করে, যা প্রতিটি ট্রেডের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে।

-

নমনীয় সামঞ্জস্য – ব্যবহারকারীরা নিজেদের প্রয়োজন অনুযায়ী মুভিং এভারেজ প্যারামিটার এবং অন্যান্য টেকনিক্যাল ইন্ডিকেটর পরিবর্তন করতে পারেন, যাতে কৌশলটি বিভিন্ন সম্পদ এবং ট্রেডিং শৈলীর সাথে খাপ খায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলে নিম্নলিখিত ঝুঁকিগুলিও বিদ্যমান:

-

অতিরিক্ত সিগন্যাল তৈরি হতে পারে – ডাবল মুভিং এভারেজ কৌশল সাধারণত সাইডওয়ে মার্কেটে বারবার ভুল সিগন্যাল দিতে পারে।

-

একক ইন্ডিকেটরের উপর নির্ভরশীলতা – শুধুমাত্র মুভিং এভারেজ ক্রসওভারের উপর ভিত্তি করে সিদ্ধান্ত নেওয়া হয়, অন্য বিষয়গুলো উপেক্ষা করা হয়, ফলে সিগন্যালের গুণমান কম হতে পারে।

-

প্যারামিটার অপ্টিমাইজেশন কঠিন – মুভিং এভারেজ পিরিয়ড প্যারামিটারের সংমিশ্রণ অপ্টিমাইজ করতে প্রচুর গণনার প্রয়োজন, সবচেয়ে ভালো প্যারামিটার খুঁজে পাওয়া সহজ নয়।

-

ব্যাকটেস্ট বায়াস – সাধারণ ডাবল মুভিং এভারেজ কৌশলের ব্যাকটেস্ট ফলাফল প্রায়ই বাস্তব ট্রেডিংয়ে দেখা ফলাফলের চেয়ে ভালো হয়।

-

স্টপ লস নির্ধারণ কঠিন – নির্দিষ্ট স্থির স্টপ লস পয়েন্ট বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নেওয়া কঠিন।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

অন্যান্য ইন্ডিকেটরের সাথে ফিল্টারিং – যেমন ভলিউম, অস্থিরতা ইত্যাদি, সাইডওয়ে বাজারে অকার্যকর সিগন্যাল এড়াতে।

-

ট্রেন্ড ভিত্তিক সিদ্ধান্ত যোগ করা – দীর্ঘমেয়াদী মুভিং এভারেজ ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে প্রতিকূল ট্রেড এড়ানো।

-

মেশিন লার্নিং ব্যবহার করে সেরা প্যারামিটার খোঁজা – সিকোয়েন্সিয়াল প্যারামিটার অপ্টিমাইজেশন বা জেনেটিক অ্যালগরিদম ব্যবহার করে স্বয়ংক্রিয়ভাবে ভালো প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

স্টপ লস কৌশল উন্নত করা – যেমন ট্রেইলিং স্টপ, মুভিং স্টপ ইত্যাদি ব্যবহার করে স্টপ লস আরও নমনীয় করা।

-

প্রবেশের সময় অপ্টিমাইজ করা – অন্যান্য ইন্ডিকেটর ব্যবহার করে আরও কার্যকর প্রবেশ পয়েন্ট চিহ্নিত করা।

-

কোয়ান্টিটেটিভ রিসার্চ ব্যবহার করে প্যারামিটার কম্বিনেশনের ব্যাকটেস্ট অপ্টিমাইজেশন – স্থিতিশীলতা বাড়ানোর জন্য।

-

স্বয়ংক্রিয় ট্রেডিং সিস্টেম তৈরি করা – প্রোগ্রামেটিক ট্রেডিং ব্যবহার করে প্যারামিটার কম্বিনেশন অপ্টিমাইজেশন এবং কৌশল মূল্যায়ন করা।

সারসংক্ষেপ

সিংহ ফাটল ভারসাম্য কৌশলটি নতুনদের জন্য একটি অত্যন্ত উপযুক্ত শুরুর কৌশল। এটি সহজ ডাবল মুভিং এভারেজ ক্রসওভার নীতি ব্যবহার করে এবং টেক প্রফিট ও স্টপ লস নিয়ম সেট করে স্বল্পমেয়াদী মূল্য ওঠানামা ধরতে পারে। কৌশলটি বোঝা এবং বাস্তবায়ন করা সহজ এবং ভালো ব্যাকটেস্ট ফলাফল দেয়। তবে এর অপ্টিমাইজেশন বেশ কঠিন এবং বাস্তব ট্রেডিংয়ে ফলাফল সন্দেহজনক। আমরা অন্যান্য টেকনিক্যাল ইন্ডিকেটর যুক্ত করে, প্যারামিটার অপ্টিমাইজ করে এবং স্বয়ংক্রিয় ট্রেডিং সিস্টেম তৈরি করে এই কৌশলটি উন্নত করতে পারি। সামগ্রিকভাবে, সিংহ ফাটল ভারসাম্য কৌশল কোয়ান্টিটেটিভ ট্রেডিং শিক্ষানবিশদের জন্য একটি চমৎকার শিক্ষার প্ল্যাটফর্ম সরবরাহ করে।

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TraderHalai

// This script was born out of my quest to be able to display strategy back test statistics on charts to allow for easier backtesting on devices that do not natively support backtest engine (such as mobile phones, when I am backtesting from away from my computer). There are already a few good ones on TradingView, but most / many are too complicated for my needs.

//- 1