সূচক স্কোরিং কৌশল

সারসংক্ষেপ

এই কৌশলটি ROC এবং SMA এই দুটি সূচকের পার্থক্য k গণনা করে, তারপর k-কে একটি নির্দিষ্ট দৈর্ঘ্যের জন্য সমষ্টি করে, সেই সমষ্টির মান sum-এর ধনাত্মক বা ঋণাত্মক হওয়ার ভিত্তিতে লং বা শর্ট করার সিদ্ধান্ত নেয়। কৌশলটি একটি স্বল্পমেয়াদী ট্রেডিং কৌশল।

কৌশলের নীতি

কৌশলটি প্রথমে l দৈর্ঘ্যের SMA মুভিং এভারেজ এবং ROC সূচক গণনা করে, তারপর বর্তমান ক্লোজ প্রাইস এবং SMA-এর মধ্যে পার্থক্য k গণনা করে। এরপর k-এর s দিনের ক্রমযোজিত সমষ্টি sum গণনা করা হয়। যখন sum>0 তখন লং করা হয়, যখন sum<0 তখন শর্ট করা হয়।

বিশেষভাবে, কোডে:

-

l দৈর্ঘ্যের SMA মুভিং এভারেজ a গণনা করা হয়

-

l দৈর্ঘ্যের ROC সূচক r গণনা করা হয়

-

বর্তমান ক্লোজ প্রাইস এবং SMA মুভিং এভারেজের মধ্যে পার্থক্য k = close - a গণনা করা হয়

-

k-এর s দিনের ক্রমযোজিত সমষ্টি sum গণনা করা হয়

-

যদি sum>0 হয়, তাহলে লং করা হয়; যদি sum<0 হয়, তাহলে শর্ট করা হয়

-

পজিশন বন্ধ করার শর্ত: লং পজিশন বন্ধ করার সময় sum<0; শর্ট পজিশন বন্ধ করার সময় sum>0

এই কৌশলের মূল বিষয় হল k-এর ক্রমযোজিত সমষ্টি sum গণনা করা, এবং sum-এর ধনাত্মক বা ঋণাত্মক হওয়াকে ট্রেডিং সিগন্যাল হিসেবে ব্যবহার করা। যখন সাম্প্রতিক সময়ে k>0 থাকে, তখন দাম বাড়ছে বলে ধরা হয় এবং লং করা হয়; যখন সাম্প্রতিক সময়ে k<0 থাকে, তখন দাম কমছে বলে ধরা হয় এবং শর্ট করা হয়।

সুবিধা বিশ্লেষণ

এটি একটি অপেক্ষাকৃত সহজ ও ব্যবহারিক স্বল্পমেয়াদী ট্রেডিং কৌশল, যার নিম্নলিখিত সুবিধা রয়েছে:

-

ব্যবহৃত সূচকের সংমিশ্রণ সহজ, বোঝা ও বাস্তবায়ন করা সহজ।

-

সূচকের পার্থক্যের মাধ্যমে ফিল্টারিং করে আরও নির্ভুল ট্রেডিং সুযোগ শনাক্ত করা যায়।

-

পার্থক্যের ক্রমযোজিত সমষ্টি ব্যবহার করে স্বল্পমেয়াদী ট্রেন্ড আরও নির্ভুলভাবে ধরা যায়।

-

বাজারের সাথে মানানসই করার জন্য প্যারামিটার l ও s সমন্বয় করা যায়, বিভিন্ন সময়পর্বের সাথে খাপ খাওয়ানো যায়।

-

কৌশলের চিন্তাভাবনা স্পষ্ট, প্রোগ্রাম সহজ, পরিবর্তন ও অপ্টিমাইজ করা সহজ।

-

তহবিল ব্যবহারের দক্ষতা বেশি, ঘন ঘন স্বল্পমেয়াদী ট্রেড করা সম্ভব।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু নির্দিষ্ট ঝুঁকি রয়েছে, যার মধ্যে প্রধানগুলি হল:

-

স্বল্পমেয়াদী ট্রেডিংয়ের ঝুঁকি বেশি, লোকসানের সম্ভাবনা থাকে।

-

প্যারামিটার ঠিকমতো নির্ধারণ না করলে অতিরিক্ত ঘন ঘন ট্রেড বা সুযোগ হারানোর সম্ভাবনা থাকে।

-

ট্রেন্ড বিপরীতমুখী হলে কার্যকরভাবে মোকাবেলা করতে পারে না, স্টপ লস না দিলে বড় লোকসান হতে পারে।

-

ঘন ঘন মনিটরিং ও প্যারামিটার সমন্বয় প্রয়োজন, ট্রেডারের অভিজ্ঞতার উপর নির্ভরশীল।

-

ঘন ঘন ট্রেড করলে ট্রেডিং খরচ ও স্লিপেজ বাড়ে, মুনাফায় প্রভাব ফেলে।

ঝুঁকি মোকাবেলার সমাধানগুলির মধ্যে রয়েছে:

-

প্যারামিটার যথাযথভাবে সমন্বয় করে ট্রেডিংয়ের ফ্রিকোয়েন্সি কমানো।

-

ট্রেন্ড সূচকের সাথে একত্রিত করে ট্রেন্ড বিপরীতমুখী হওয়া শনাক্ত করা।

-

স্টপ লস কৌশল অপ্টিমাইজ করে একক ট্রেডের লোকসান নিয়ন্ত্রণ করা।

-

অটোমেটিক প্যারামিটার অপ্টিমাইজেশন মডিউল যুক্ত করে ট্রেডারের অভিজ্ঞতার উপর নির্ভরশীলতা কমানো।

-

অর্ডার দেওয়ার মডিউল অপ্টিমাইজ করে ট্রেডিং খরচ কমানো।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

-

প্যারামিটার গণনার পদ্ধতি অপ্টিমাইজ করে প্যারামিটারকে আরও স্ব-অভিযোজিত করা যায়। জেনেটিক অ্যালগরিদম, মার্কভ চেইন ইত্যাদি পদ্ধতি ব্যবহার করে প্যারামিটার গতিশীলভাবে অপ্টিমাইজ করা যেতে পারে।

-

আরও বেশি সূচক ও ফিল্টারিং শর্ত যুক্ত করে ট্রেডিং সিগন্যালের গুণমান উন্নত করা যায়। উদাহরণস্বরূপ, ট্রেন্ড সূচকের সাথে একত্রিত করে বিপরীতমুখী ট্রেড এড়ানো যায়।

-

স্টপ লস কৌশল উন্নত করা, যেমন মুভিং স্টপ লস, এভারেজ স্টপ লস ইত্যাদি প্রবর্তন করে একক ট্রেডের লোকসান নিয়ন্ত্রণ করা।

-

তহবিল ব্যবস্থাপনা কৌশল অপ্টিমাইজ করা, যেমন রিস্ক পয়েন্ট ম্যানেজমেন্ট, নির্দিষ্ট অনুপাতে তহবিল বরাদ্দ ইত্যাদি ব্যবহার করে সামগ্রিক ঝুঁকি নিয়ন্ত্রণ করা।

-

অর্ডার দেওয়ার মডিউল অপ্টিমাইজ করা, ট্রেন্ড ট্র্যাকিং, স্লিপেজ কন্ট্রোল ইত্যাদি অ্যালগরিদম ব্যবহার করে ট্রেডিং খরচ কমানো।

-

অটোমেটিক ব্যাকটেস্টিং অপ্টিমাইজেশন মডিউল যুক্ত করে দ্রুত বিভিন্ন প্যারামিটারের প্রভাব মূল্যায়ন করা।

-

কোয়ান্টিটেটিভ ইন্ডিকেটর ইভালুয়েশন মডিউল যুক্ত করে ট্রেডিং সিগন্যালের গুণমান মূল্যায়ন ও কৌশলের স্থিতিশীলতা উন্নত করা।

উপরের অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলটিকে আরও ব্যাপক, বুদ্ধিমান, স্থিতিশীল ও নিয়ন্ত্রণযোগ্য একটি স্বল্পমেয়াদী ট্রেডিং সিস্টেমে রূপান্তরিত করা যেতে পারে।

উপসংহার

সামগ্রিকভাবে, এই কৌশলটি সরল সূচক গণনার মাধ্যমে ট্রেডিং সিগন্যাল উৎপন্ন করে, চিন্তাভাবনা স্পষ্ট এবং বাস্তবায়ন সহজ, এটি একটি সাধারণ স্বল্পমেয়াদী ট্রেডিং কৌশল। প্যারামিটার, স্টপ লস, তহবিল ব্যবস্থাপনা ইত্যাদি বিষয়ে আরও অপ্টিমাইজেশনের মাধ্যমে ঝুঁকি কমানো ও স্থিতিশীলতা বাড়ানো সম্ভব, যা একে একটি মূল্যবান কোয়ান্টিটেটিভ ট্রেডিং কৌশলে পরিণত করতে পারে। তবে কোনো কৌশলই নিখুঁত নয়, ট্রেডারদের যুক্তিবাদী থাকতে হবে এবং নিজের ঝুঁকি সহনশীলতা অনুযায়ী যথাযথভাবে প্রয়োগ করতে হবে।

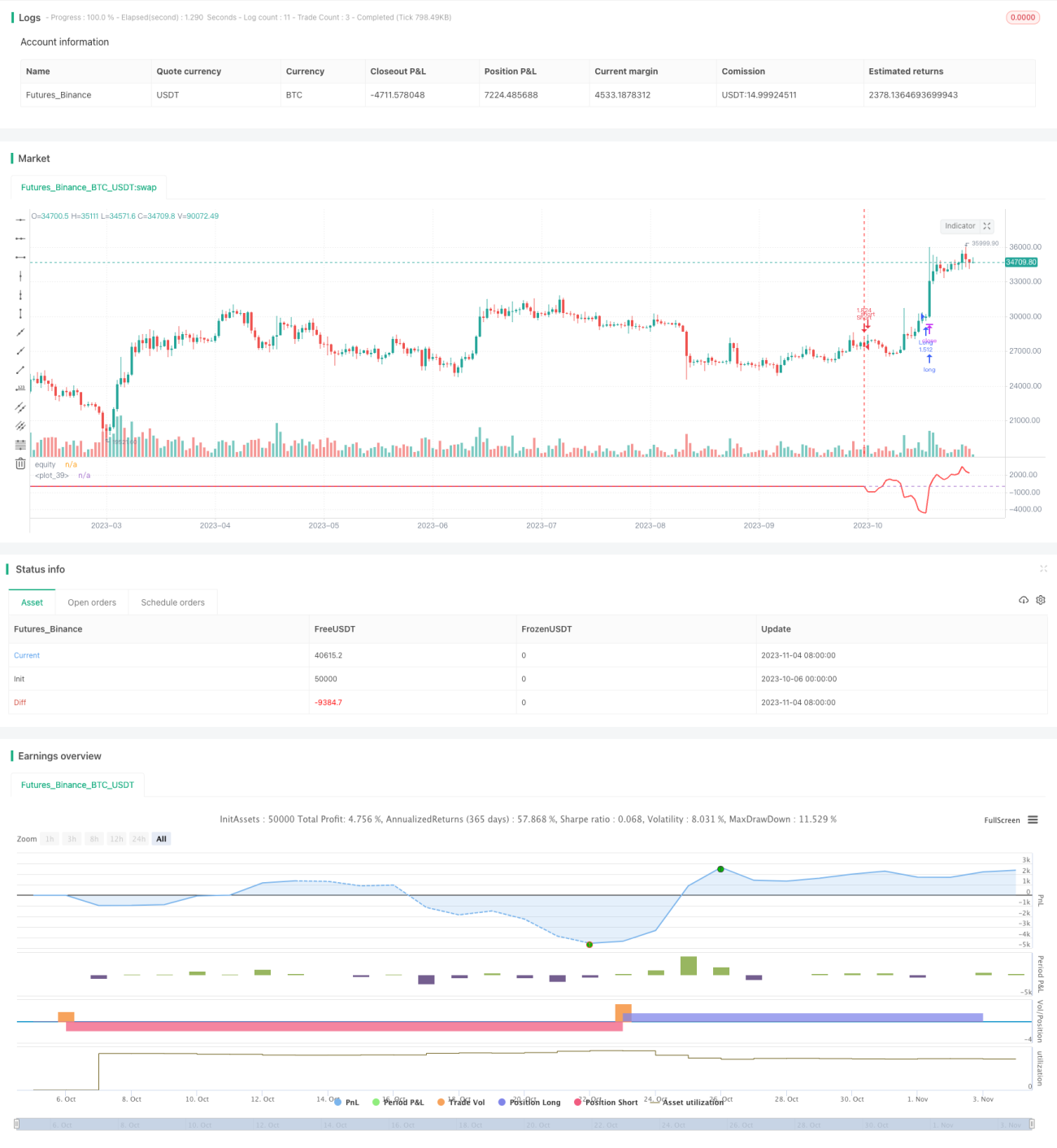

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1