এক্সপোনেনশিয়াল মুভিং এভারেজ ক্রসওভার ও আপার ব্যান্ড ব্রেকআউটের তাৎক্ষণিক অভিপ্রায় কৌশল

সারসংক্ষেপ

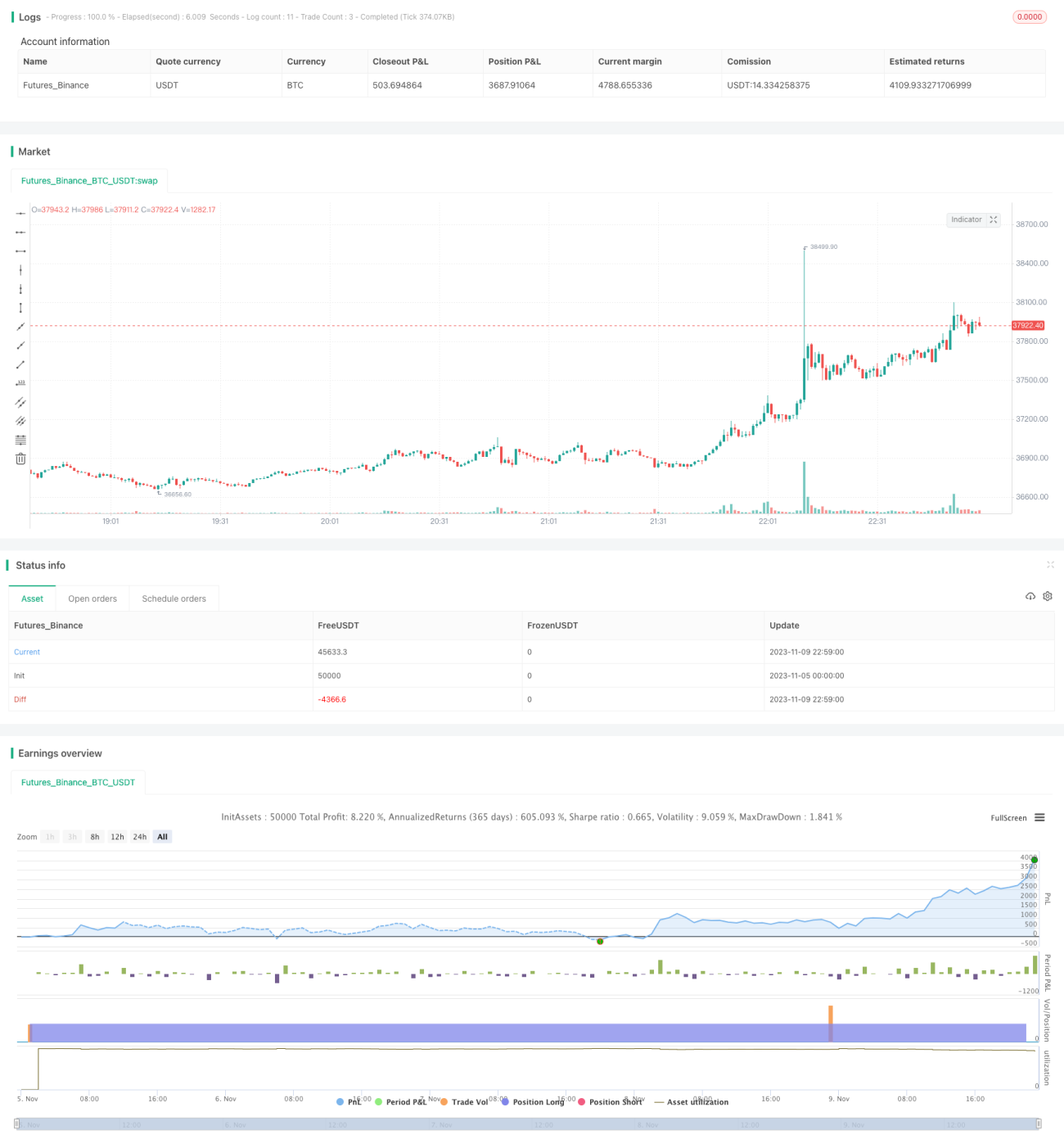

এই কৌশলটি MACD ইন্ডিকেটরের দ্রুত ও ধীর রেখার ক্রসিং সিগন্যাল ব্যবহার করে, অন্যান্য একাধিক ইন্ডিকেটরের সাথে সমন্বয় করে মুহূর্তের মধ্যে এক্সপোনেনশিয়াল মুভিং এভারেজের ব্রেকআউট সিগন্যাল ধরে ক্রয় বা বিক্রয়ের সিদ্ধান্ত নেয়। এটি একটি স্বল্পমেয়াদী ট্রেডিং কৌশল।

কৌশলের মূলনীতি

-

MACD-এর দ্রুত ও ধীর রেখার ক্রসিংকে প্রধান ট্রেডিং সিগন্যাল হিসেবে ব্যবহার করা হয়। দ্রুত রেখা যখন ধীর রেখাকে উপর দিয়ে অতিক্রম করে তখন বুলিশ এন্ট্রি (ক্রয়), আর দ্রুত রেখা নিচ দিয়ে অতিক্রম করলে বিয়ারিশ এন্ট্রি (বিক্রয়)।

-

RSI ইন্ডিকেটর ব্যবহার করে ওভারবট বা ওভারসেল্ড অবস্থা নির্ধারণ করা হয়। RSI মধ্যম রেখার নিচে থাকলে বুলিশ, আর উপরে থাকলে বিয়ারিশ।

-

নির্দিষ্ট সময়ের মধ্যে বর্তমান ক্লোজ প্রাইসকে SMA-র সাথে তুলনা করে ক্লোজ প্রাইস SMA-র নিচে থাকলে বুলিশ, আর উপরে থাকলে বিয়ারিশ।

-

নির্দিষ্ট সময়ের মধ্যে Highest-এর ০.৫ Fibonacci স্তর গণনা করে বুলিশ রেজিস্ট্যান্স হিসাবে এবং Lowest-এর ০.৫ Fibonacci স্তর গণনা করে বিয়ারিশ সাপোর্ট হিসাবে ব্যবহার করা হয়।

-

যখন দ্রুত রেখা উপর দিয়ে ক্রস করে এবং দাম সাপোর্ট স্তরের নিচে থাকে, তখন বুলিশ এন্ট্রি। আর যখন দ্রুত রেখা নিচ দিয়ে ক্রস করে এবং দাম রেজিস্ট্যান্স স্তরের উপরে থাকে, তখন বিয়ারিশ এন্ট্রি।

-

ধাপে ধাপে চলমান স্টপ-লস ব্যবহার করা হয়। এন্ট্রির পর শুরুতে স্টপ-লস নির্দিষ্ট শতাংশে ওপেন প্রাইস থেকে নির্ধারিত হয়। যখন লোকসান একটি নির্দিষ্ট অনুপাতে পৌঁছায়, তখন ছোট ধাপে ট্রেইলিং স্টপ-লসে পরিবর্তন করা হয়।

কৌশলের সুবিধা

-

কৌশলটি MACD-এর ক্রসিং সিগন্যালকে সম্পূর্ণরূপে ব্যবহার করে, যা একটি ক্লাসিক এবং কার্যকর টেকনিক্যাল ইন্ডিকেটর ট্রেডিং সিগন্যাল।

-

RSI, SMA-সহ একাধিক ইন্ডিকেটরের সমন্বয়ে যাচাই করে ফালস সিগন্যাল ফিল্টার করা যায় এবং সিগন্যালের নির্ভরযোগ্যতা বাড়ানো যায়।

-

ডায়নামিক সাপোর্ট-রেজিস্ট্যান্স স্তর গণনা করে ব্রেকআউট ট্রেড করা হয়, যা বড় দামের গতিবিধি ধরা সম্ভব।

-

ধাপে ধাপে চলমান স্টপ-লস ব্যবহার করে অধিকাংশ মুনাফা লক করা যায় এবং ঝুঁকি নিয়ন্ত্রণ করা যায়।

-

কৌশলের ট্রেডিং লজিক পরিষ্কার ও সহজ, বোঝা ও আয়ত্ত করা সহজ, নতুনদের জন্য উপযুক্ত।

কৌশলের ঝুঁকি

-

MACD ইন্ডিকেটরের ল্যাগ সমস্যা রয়েছে, যা সেরা ক্রয় বা বিক্রয় পয়েন্ট মিস করতে পারে।

-

একাধিক ইন্ডিকেটরের সমন্বয়ে বিচার কৌশলের জটিলতা বাড়ায়, কখনও ইন্ডিকেটরদের মধ্যে দ্বন্দ্ব সৃষ্টি হতে পারে।

-

ডায়ানামিক সাপোর্ট-রেজিস্ট্যান্স গণনায় ভুল ব্রেকআউটের ঝুঁকি থাকে।

-

বড় দামের গতিবিধিতে চলমান স্টপ-লস অকালে ট্রিগার হতে পারে, টানা মুনাফা অর্জন সম্ভব নয়।

-

কৌশলের প্যারামিটার বারবার পরীক্ষা ও অপটিমাইজ করতে হয়, অপ্রয়োজনীয় প্যারামিটার কৌশলের ফলাফলে প্রভাব ফেলে।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

-

বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করে MACD পিরিয়ড অপটিমাইজ করা যেতে পারে।

-

আরও ইন্ডিকেটর, যেমন বলিঞ্জার ব্যান্ড, KDJ ইত্যাদি যুক্ত করে বহুমাত্রিক বিশ্লেষণ করা যেতে পারে।

-

সাপোর্ট-রেজিস্ট্যান্স স্তরের যৌক্তিকতা নির্ধারণে আরও বেশি কারণ বিবেচনা করা যেতে পারে।

-

আরও উন্নত চলমান স্টপ-লস মেকানিজম, যেমন টাইম স্টপ, অসিলেশন স্টপ ইত্যাদি গবেষণা করা যেতে পারে।

-

অটোমেটিক প্যারামিটার অপটিমাইজেশন মডিউল যুক্ত করে প্যারামিটার স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি MACD, RSI, SMA-সহ একাধিক ইন্ডিকেটর ব্যবহার করে মুহূর্তের মধ্যে এক্সপোনেনশিয়াল মুভিং এভারেজের ব্রেকআউট সিগন্যাল ধরে, যা একটি সাধারণ স্বল্পমেয়াদী ব্রেকআউট ট্রেডিং কৌশল। কৌশলের সিগন্যাল জেনারেশনে কিছু ল্যাগ থাকতে পারে, তবে প্যারামিটার অপটিমাইজেশনের মাধ্যমে নির্ভুলতা বাড়ানো সম্ভব। সামগ্রিকভাবে, কৌশলের ট্রেডিং লজিক সহজ, পরিষ্কার, আয়ত্ত করা সহজ, কার্যকারিতা স্থিতিশীল, অধিকাংশ মানুষের শেখার ও ব্যবহারের জন্য উপযুক্ত, এবং আরও পরীক্ষা ও অপটিমাইজেশনের যোগ্য।

- 1