দ্বৈত লাভ ও স্টপ লস সহ গড়গতি রেখা ক্রসওভার পরিমাণগত কৌশল

সারসংক্ষেপ

এই কৌশলটি সরল মুভিং এভারেজ ক্রসওভার এবং দ্বৈত লাভ-লকিং কৌশল ব্যবহার করে, যার লক্ষ্য ঝুঁকি নিয়ন্ত্রণ করা এবং লাভের সম্ভাবনা বৃদ্ধি করা। কৌশলটি মধ্যমেয়াদী ও স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযোগী এবং প্রবণতা পরিবর্তনের সময় সুযোগ গ্রহণ করতে পারে।

কৌশলের নীতি

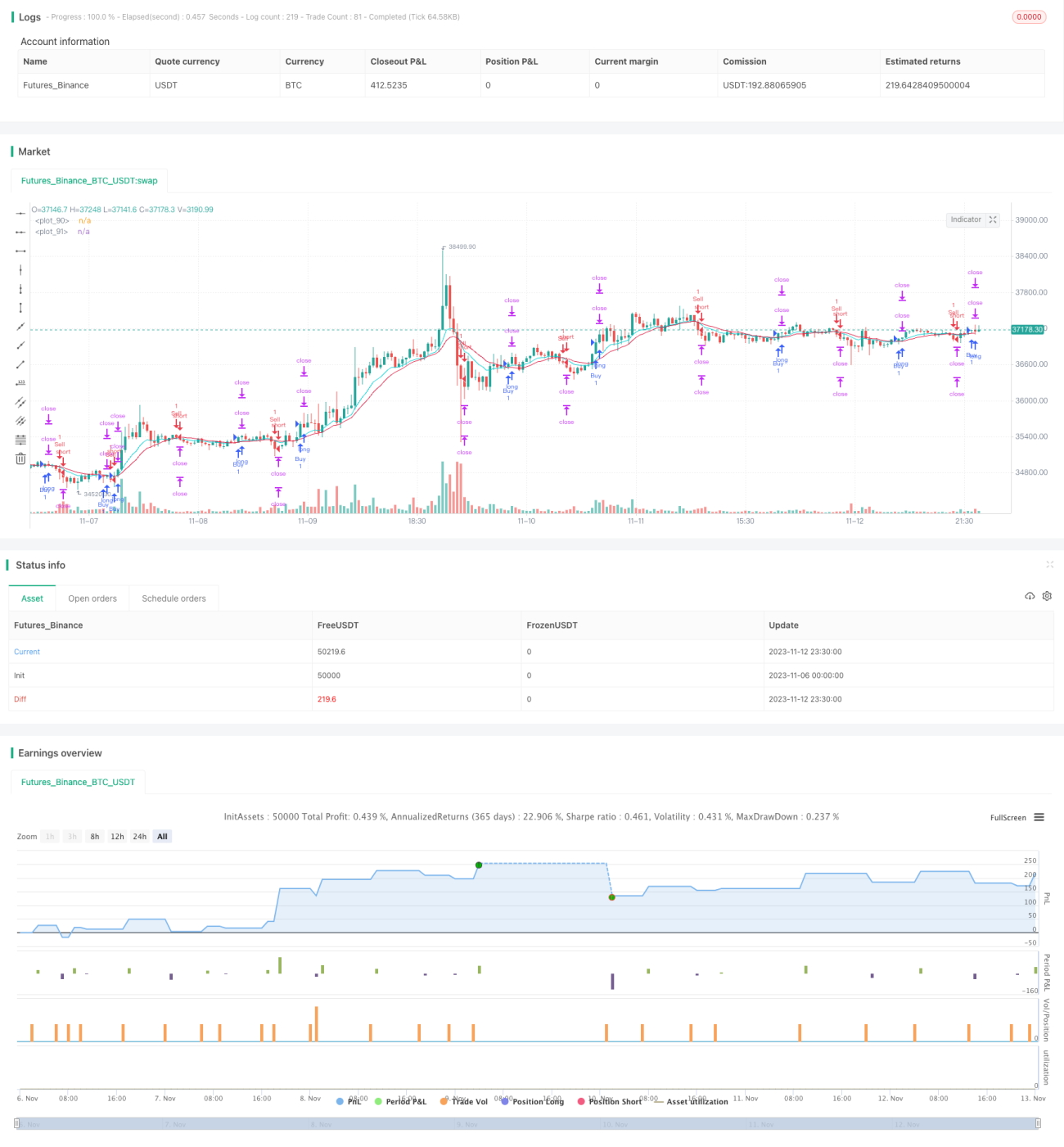

এই কৌশলটি EMA এবং WMA-এর ক্রসওভারের উপর ভিত্তি করে বাজারের গতিপ্রকৃতি বিচার করে। যখন EMA উপরে থেকে WMA অতিক্রম করে, তখন লং পজিশন নেওয়া হয়; যখন EMA নিচে থেকে WMA অতিক্রম করে, তখন শর্ট পজিশন নেওয়া হয়।

প্রতিটি পজিশন খোলার সময়, কৌশলটি দুটি লাভ-লকিং স্তর নির্ধারণ করে। প্রথম লাভ-লকিং স্তরটি নির্ধারিত হয় খোলার মূল্য + ২০ পয়েন্টে, এবং দ্বিতীয় লাভ-লকিং স্তরটি নির্ধারিত হয় খোলার মূল্য + ৪০ পয়েন্টে। একই সাথে একটি স্টপ-লস স্তর নির্ধারিত হয়, যা খোলার মূল্য - ২০ পয়েন্টে স্থির থাকে।

যখন দাম প্রথম লাভ-লকিং স্তরে পৌঁছায়, তখন অর্ধেক পজিশন বন্ধ করা হয়। অবশিষ্ট পজিশন ধরে রাখা হয় দ্বিতীয় লাভ-লকিং স্তর বা স্টপ-লস পর্যন্ত।

এইভাবে, প্রতিটি ট্রেডের তিনটি সম্ভাব্য ফলাফল থাকে:

- দাম স্টপ-লস স্পর্শ করে, সরাসরি ২% ক্ষতি হয়।

- দাম প্রথমে প্রথম লাভ-লকিং স্তর স্পর্শ করে, অর্ধেক পজিশন বন্ধ করে ১% লাভ লক করে, তারপর চলতে থাকে এবং শেষ পর্যন্ত স্টপ-লসে পৌঁছায়, শেষ পর্যন্ত ব্রেকইভেন (শূন্য লাভ) হয়।

- দাম প্রথম লাভ-লকিং স্তর স্পর্শ করার পর চলতে থাকে, তারপর দ্বিতীয় লাভ-লকিং স্তর স্পর্শ করে, শেষ পর্যন্ত ১% + ২% = ৩% লাভ হয়।

সুবিধার বিশ্লেষণ

এই দ্বৈত লাভ-লকিং ও স্টপ-লস কৌশলের সবচেয়ে বড় সুবিধা হলো ঝুঁকি নিয়ন্ত্রণ এবং একক বড় ক্ষতি এড়ানো। যখন বাজারের গতি প্রতিকূল হয়, স্টপ-লস ক্ষতিকে ২% এর মধ্যে সীমাবদ্ধ রাখে। যখন বাজার অনুকূল হয়, দুটি লাভ-লকিং স্তর বড় লাভ অর্জনে সহায়তা করে।

একক লাভ-লকিং ও স্টপ-লসের তুলনায় এই কৌশলের তিনটি ফলাফল থাকে: ক্ষতি, লাভ, এবং অলাভ-অক্ষতি, যা স্টপ-লস হওয়ার সম্ভাবনা কমায়। এমনকি স্টপ-লস হলেও সর্বোচ্চ ক্ষতি ২% এ নিয়ন্ত্রিত থাকে। প্রচলিত লাভ-লকিং ও স্টপ-লস কৌশলের তুলনায় এই দ্বৈত লাভ-লকিং কৌশল ড্রডাউন (DD) উল্লেখযোগ্যভাবে কমাতে পারে এবং জয়ের হার বাড়াতে পারে।

আরেকটি সুবিধা হলো কার্যকারিতা সহজ। EMA এবং WMA উভয়ই বহুল পরিচিত সূচক, যা বোঝা সহজ। লাভ-লকিং ও স্টপ-লসের যুক্তি খুব স্পষ্ট, যা পর্যবেক্ষণ করা সহজ। এটি কৌশলটিকে পরিমাণগত ট্রেডিংয়ের শিক্ষানবিশদের জন্য সহজে গ্রহণযোগ্য ও বাস্তবায়নযোগ্য করে তোলে।

ঝুঁকি বিশ্লেষণ

যদিও এই কৌশলের কিছু সুবিধা রয়েছে, কিছু ঝুঁকিও বিবেচনা করতে হবে।

প্রথমত, EMA এবং WMA মুভিং এভারেজ সূচক হিসাবে অস্থির বাজারে দুর্বল চিহ্নিতকরণ ক্ষমতা রাখে। যখন প্রবণতা স্পষ্ট নয়, তখন অনেক ভুল সংকেত তৈরি হতে পারে, যার ফলে অতিরিক্ত ট্রেডিং হতে পারে।

দ্বিতীয়ত, স্থির লাভ-লকিং ও স্টপ-লস পয়েন্ট বাজারের অস্থিরতার সাথে মিল নাও থাকতে পারে। যখন অস্থিরতা বেশি হয়, তখন লাভ-লকিং বা স্টপ-লস ভেঙে যেতে পারে, সুরক্ষা দিতে ব্যর্থ হতে পারে।

শেষত, এই কৌশল অপ্রত্যাশিত ঘটনার প্রতি সাড়া দিতে পারে না এবং আর্বিট্রেজের ঝুঁকি থাকে। গুরুত্বপূর্ণ সংবাদ ঘটনার সময়, দামে বড় গ্যাপ দেখা দিতে পারে, যা সরাসরি লাভ-লকিং বা স্টপ-লস লাইন ভেদ করে উল্লেখযোগ্য ক্ষতি করতে পারে।

উন্নতির দিকনির্দেশনা

নিম্নলিখিত দিক থেকে এই কৌশলটি আরও উন্নত করা যেতে পারে:

-

প্রবেশের সংকেত উন্নত করা। EMA এবং WMA-এর চেয়ে ভালো মুভিং এভারেজ সূচক বা ট্রেন্ড সূচক ব্যবহার করে সংকেতের গুণমান উন্নত করা যেতে পারে।

-

লাভ-লকিং ও স্টপ-লস স্তর গতিশীলভাবে সামঞ্জস্য করা। ATR, ট্রেইলিং স্টপ ইত্যাদির মাধ্যমে বাজারের সাথে সঙ্গতি রেখে লাভ-লকিং ও স্টপ-লস পয়েন্ট রিয়েল-টাইমে পরিবর্তন করা যেতে পারে।

-

ফিল্টারিং শর্ত যোগ করা। গোল্ডেন ক্রসের আগে ভলিউম বা সেকেন্ডারি ইন্ডিকেটরের নিশ্চিতকরণ যোগ করে ফাঁদ এড়ানো যেতে পারে। বড় ইভেন্ট ক্যালেন্ডারের ভিত্তিতে ট্রেড করা বা না করা নির্ধারণ করা যেতে পারে।

-

পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করা। মানি ম্যানেজমেন্ট নীতি অনুযায়ী প্রতিটি ট্রেডের নির্দিষ্ট পজিশন সাইজ অপ্টিমাইজ করা যেতে পারে।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি সহজ এবং ব্যবহারিক ট্রেন্ড ফলোয়িং কৌশল। এটি EMA এবং WMA ব্যবহার করে ট্রেডিং সংকেত তৈরি করে এবং দ্বৈত লাভ-লকিং কৌশল ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে। প্রচলিত কৌশলের তুলনায় এতে লাভের সম্ভাবনা বেশি এবং ঝুঁকি কম। তবে সূচকের সীমাবদ্ধতা এবং লাভ-লকিং/স্টপ-লস সেটিংয়ের ঝুঁকি সম্পর্কে সচেতন থাকা প্রয়োজন। আরও উন্নতির মাধ্যমে এই কৌশলটি আরও স্থিতিশীল ও নির্ভরযোগ্য করা যেতে পারে।

- 1