ICHIMOKU প্যাটার্ন এবং STOCH সূচকের উপর ভিত্তি করে ট্রেন্ড ফলোয়িং কৌশল

সংক্ষিপ্ত বিবরণ

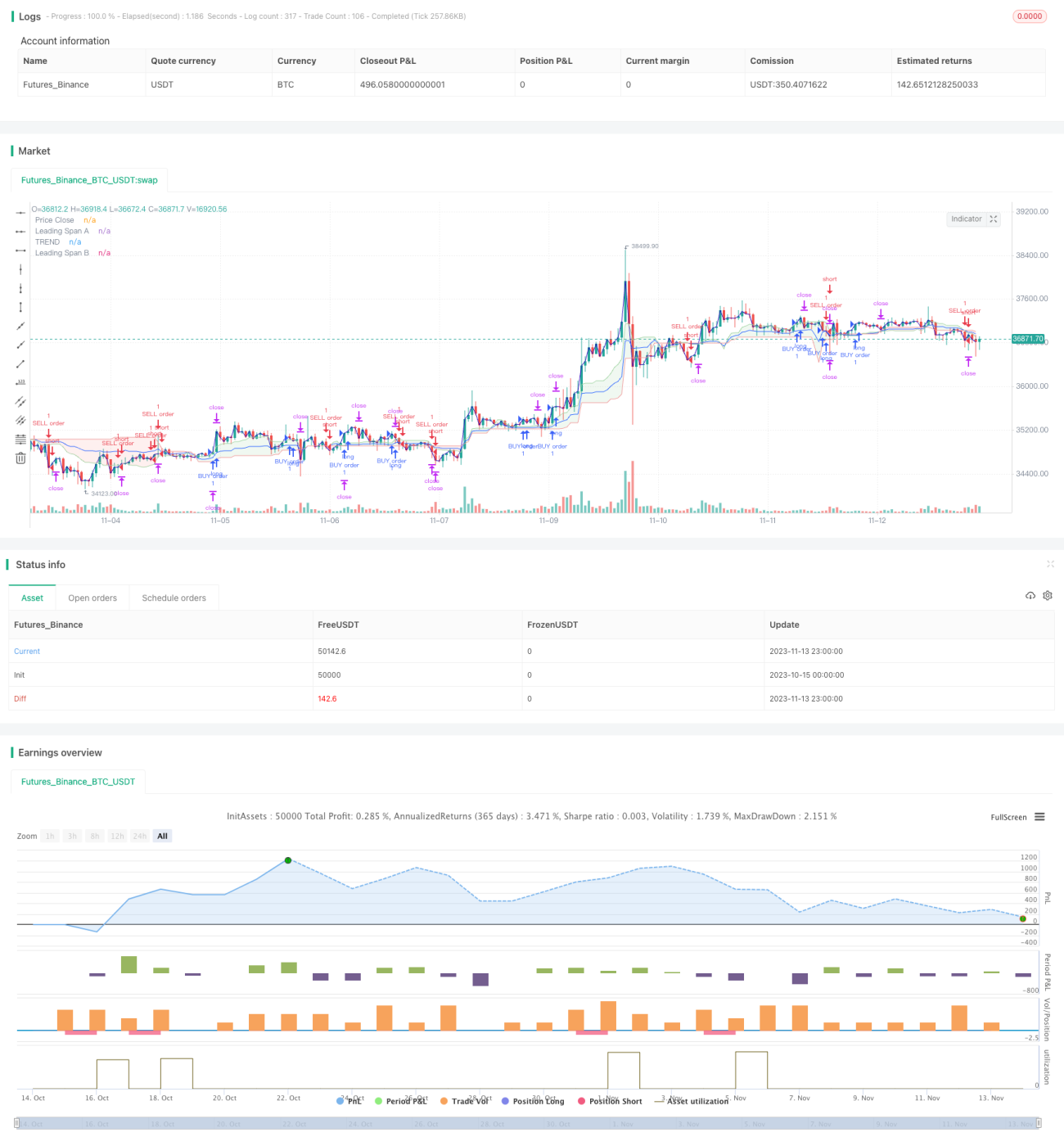

এই কৌশলটি আইচিমোকু ক্লাউড ফর্মেশন ইন্ডিকেটর এবং স্টকাস্টিক (STOCH) অসিলেটরের উপর ভিত্তি করে ট্রেন্ড সনাক্তকরণ এবং অনুসরণ করে। কৌশলটির নাম "ক্লাউড স্টক ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি"।

কৌশলের নীতি

এই কৌশলটি প্রধানত আইচিমোকু ক্লাউড এবং স্টকাস্টিক ইন্ডিকেটর ব্যবহার করে বর্তমান ট্রেন্ডের দিক, ওভারশুট এবং ওভারবট/ওভারসোল্ড পরিস্থিতি নির্ধারণ করে।

যখন কনভার্সন লাইন বেস লাইনকে উপরের দিকে অতিক্রম করে এবং স্টকাস্টিক ইন্ডিকেটর ওভারসোল্ড এলাকা থেকে রিবাউন্ড করে, তখন বুলিশ ট্রেন্ড ধরা হয় এবং কৌশলটি লং পজিশন নেয়। যখন কনভার্সন লাইন বেস লাইনকে নিচের দিকে অতিক্রম করে এবং স্টকাস্টিক ইন্ডিকেটর ওভারবট এলাকা থেকে নিচে নেমে আসে, তখন বিয়ারিশ ট্রেন্ড ধরা হয় এবং কৌশলটি শর্ট পজিশন নেয়।

কোডে, কনভার্সন লাইনকে সাম্প্রতিক N1টি ক্যান্ডেলের সর্বোচ্চ এবং সর্বনিম্ন মূল্যের গড় হিসাবে সংজ্ঞায়িত করা হয়েছে; বেস লাইনকে সাম্প্রতিক N2টি ক্যান্ডেলের সর্বোচ্চ এবং সর্বনিম্ন মূল্যের গড় হিসাবে সংজ্ঞায়িত করা হয়েছে। যখন কনভার্সন লাইন বেস লাইনকে উপরের দিকে অতিক্রম করে, তখন বুলিশ সংকেত তৈরি হয়।

স্টকাস্টিক ইন্ডিকেটরে, ওভারবট এবং ওভারসোল্ড লাইনের থ্রেশহোল্ড, সেইসাথে K এবং D-এর স্মুথিং প্যারামিটার সংজ্ঞায়িত করা হয়েছে। স্টকাস্টিক ওভারসোল্ড এলাকা থেকে রিবাউন্ড করলে বুলিশ সংকেত এবং ওভারবট এলাকা থেকে নিচে নেমে এলে বিয়ারিশ সংকেত তৈরি হয়।

উভয় ইন্ডিকেটর একত্রিত করে, কৌশলটি ট্রেন্ডের দিক নির্ধারণ করে।

সুবিধা বিশ্লেষণ

এই কৌশলটি গ্রাফিক্যাল ফর্মেশন ইন্ডিকেটর এবং ওভারবট/ওভারসোল্ড ইন্ডিকেটরকে একত্রিত করে, যা কার্যকরভাবে ট্রেন্ডের দিক সনাক্ত করতে পারে।

শুধু ট্রেন্ড ইন্ডিকেটর ব্যবহারের তুলনায়, এই কৌশলটি ট্রেন্ড এবং ওভারশুট উভয় বিষয়ই বিবেচনা করে, যা এন্ট্রি পয়েন্ট আরও নির্ভুলভাবে নির্ধারণ করতে সহায়তা করে।

আইচিমোকু ক্লাউড মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ড শনাক্ত করতে পারে, অন্যদিকে স্টকাস্টিক ইন্ডিকেটর স্বল্পমেয়াদী ওভারবট/ওভারসোল্ড পরিস্থিতি সনাক্ত করতে পারে। এরা পরস্পর পরিপূরক হয়ে একটি পদ্ধতিগত সিদ্ধান্ত প্রক্রিয়া তৈরি করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলে নিম্নলিখিত প্রধান ঝুঁকিগুলি বিদ্যমান:

- হঠাৎ ব্ল্যাক সোয়ান ইভেন্ট ঘটলে, ইন্ডিকেটরগুলি অকার্যকর হয়ে পড়ার পদ্ধতিগত ঝুঁকি।

- কিছুটা ল্যাগিং বৈশিষ্ট্য থাকায়, কিছু ট্রেন্ড মিস করার বা বিপরীত দিকে পজিশন খোলার ঝুঁকি।

- মাল্টি-ফ্যাক্টর সংমিশ্রণে কিছুটা বিষয়গত সিদ্ধান্ত জড়িত; প্যারামিটার সঠিকভাবে সেট না করলে ভুল সিদ্ধান্তের ঝুঁকি।

- ঘন ঘন ট্রেড করলে, ট্রেডিং খরচ মুনাফায় নেতিবাচক প্রভাব ফেলতে পারে।

সংশ্লিষ্ট উন্নয়ন ব্যবস্থা:

- গুরুত্বপূর্ণ নীতি ইভেন্টের সময় অন্ধভাবে ট্রেডিং এড়াতে সংবাদ ইভেন্টের সাথে মিলিয়ে সিদ্ধান্ত নেওয়া।

- ল্যাগিং সনাক্তকরণের সম্ভাবনা কমাতে পর্যায়ক্রম প্যারামিটার যথাযথভাবে ছোট করা।

- ব্যাকটেস্টিং এর মাধ্যমে প্যারামিটার অপ্টিমাইজ করা এবং বৈজ্ঞানিক পদ্ধতিতে প্যারামিটার নির্ধারণ করা।

- স্টপ-লস এবং টেক-প্রফিটের ব্যবধান যথাযথভাবে বাড়িয়ে ট্রেডিং ফ্রিকোয়েন্সি কমানো।

অপ্টিমাইজেশন দিকনির্দেশ

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে উন্নত করা যেতে পারে:

- আইচিমোকু কনভার্সন লাইন এবং বেস লাইনের সময়কাল প্যারামিটার অপ্টিমাইজ করা যাতে বিভিন্ন বাজারের বৈশিষ্ট্যের সাথে মানানসই হয়।

- স্টকাস্টিক ইন্ডিকেটরের K এবং D স্মুথিং প্যারামিটার, এবং ওভারবট/ওভারসোল্ড থ্রেশহোল্ড অপ্টিমাইজ করা।

- অন্যান্য ইন্ডিকেটর যুক্ত করে মাল্টি-ফ্যাক্টর মডেল তৈরি করা, যা কৌশলটিকে আরও পদ্ধতিগত করে তুলবে।

- স্টপ-লস এবং টেক-প্রফিট পয়েন্ট অপ্টিমাইজ করা, ট্রেডিং ফ্রিকোয়েন্সি কমিয়ে মুনাফা নিশ্চিত করা।

- আকস্মিক ইভেন্ট সনাক্তকরণ মডিউল যুক্ত করা যাতে গুরুত্বপূর্ণ ঘটনার সময় কৌশলটি ব্যর্থ না হয়।

সারসংক্ষেপ

এই কৌশলটি আইচিমোকু ক্লাউড এবং স্টকাস্টিক ইন্ডিকেটরের উপর ভিত্তি করে ট্রেন্ডের দিক এবং ওভারবট/ওভারসোল্ড পরিস্থিতির সমন্বিত মূল্যায়ন করে, যা কার্যকরভাবে ট্রেন্ড অনুসরণ করতে পারে। গ্রাফিক্যাল ফর্মেশন এবং কোয়ান্টিটেটিভ ইন্ডিকেটর উভয়ই বিবেচনা করায় কৌশলটি আরও পদ্ধতিগত। ভবিষ্যতে প্যারামিটার অপ্টিমাইজেশন, অন্যান্য ইন্ডিকেটর যোগ করা এবং আকস্মিক ইভেন্ট সনাক্তকরণ মডিউলের মাধ্যমে কৌশলটিকে আরও উন্নত করা যেতে পারে।

- 1