মুভিং এভারেজ ক্রসওভার কৌশলের উপর ভিত্তি করে

সারসংক্ষেপ

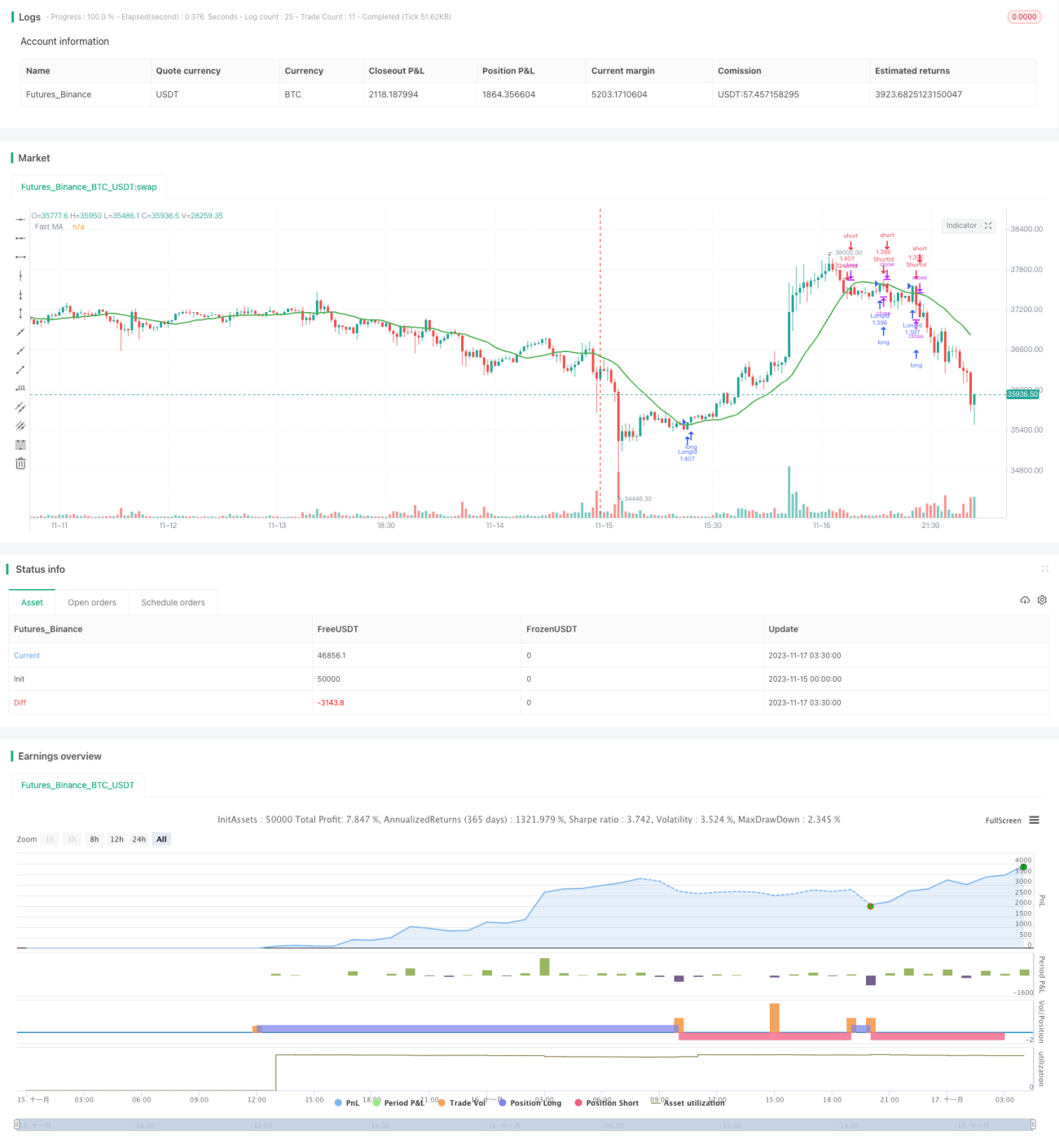

মুভিং এভারেজ ক্রসওভার কৌশলটি একটি ট্রেডিং কৌশল যা মুভিং এভারেজের উপর ভিত্তি করে কাজ করে। এটি দ্রুত গতির মুভিং এভারেজ এবং ধীর গতির মুভিং এভারেজের ক্রসওভারকে ক্রয় ও বিক্রয়ের সংকেত হিসেবে ব্যবহার করে। যখন দ্রুত গতির মুভিং এভারেজ নিচ থেকে উপরে এসে ধীর গতির মুভিং এভারেজ ভেদ করে, তখন ক্রয়ের সংকেত তৈরি হয়; যখন দ্রুত গতির মুভিং এভারেজ উপর থেকে নিচে এসে ধীর গতির মুভিং এভারেজ ভেদ করে, তখন বিক্রয়ের সংকেত তৈরি হয়।

কৌশলের মূলনীতি

এই কৌশলটি sma ফাংশন ব্যবহার করে নির্দিষ্ট সময়কালের সাধারণ মুভিং এভারেজ গণনা করে, যা দ্রুত গতির মুভিং এভারেজ এবং ধীর গতির মুভিং এভারেজ হিসেবে কাজ করে। কৌশলটিতে ডিফল্টভাবে দ্রুত গতির মুভিং এভারেজের সময়কাল ১৮ দিন নির্ধারিত, যা প্যারামিটার সমন্বয় করে পরিবর্তন করা যায়।

যখন দ্রুত গতির মুভিং এভারেজ নিচ থেকে উপরে এসে ধীর গতির মুভিং এভারেজ ভেদ করে, তখন crossunder ফাংশন ব্যবহার করে ক্রসওভার সংকেত শনাক্ত করা হয় এবং ক্রয়ের সংকেত তৈরি হয়। যখন দ্রুত গতির মুভিং এভারেজ উপর থেকে নিচে এসে ধীর গতির মুভিং এভারেজ ভেদ করে, তখন crossover ফাংশন ব্যবহার করে ক্রসওভার সংকেত শনাক্ত করা হয় এবং বিক্রয়ের সংকেত তৈরি হয়।

কৌশলটি track সংকেত এবং exit সংকেতের মাধ্যমে স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করে। দ্রুত গতির মুভিং এভারেজ নিচ থেকে ধীর গতির মুভিং এভারেজ ভেদ করলে লং পজিশনে প্রবেশ শুরু হয়; দ্রুত গতির মুভিং এভারেজ উপর থেকে ধীর গতির মুভিং এভারেজ ভেদ করলে শর্ট পজিশনে প্রবেশ শুরু হয়। সংশ্লিষ্ট exit সংকেতও বিপরীত ক্রসওভারের সময় তৈরি হয়।

সুবিধা বিশ্লেষণ

- মুভিং এভারেজ ক্রসওভার ব্যবহার করলে শক্তিশালী ট্রেন্ড ট্র্যাকিং ক্ষমতা পাওয়া যায়, যা কার্যকরভাবে মূল্য ট্রেন্ড ধরতে পারে

- মুভিং এভারেজ কৌশলটি তুলনামূলকভাবে সরল ও সরাসরি, যুক্তি স্পষ্ট এবং বাস্তবায়ন বোঝা সহজ

- প্যারামিটার সমন্বয় করে কৌশলটি অপ্টিমাইজ করা যায়, যা বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাওয়ায়

- কৌশলটি স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করে, যার জন্য মানব হস্তক্ষেপের প্রয়োজন হয় না, অপারেশন খরচ কমায়

ঝুঁকি ও সমাধান

- যখন মূল্য দোদুল্যমান অবস্থায় থাকে, তখন একাধিক অকার্যকর ক্রসওভার সংকেত তৈরি হতে পারে, যা ঘন ঘন ট্রেডিংয়ের ঝুঁকি নিয়ে আসে। ফিল্টার শর্ত যোগ করে এটি এড়ানো যায়।

- প্যারামিটার অপ্টিমাইজেশনের বিষয়টি লক্ষ্য রাখতে হবে, কারণ ভিন্ন ভিন্ন প্যারামিটার কৌশলের কার্যকারিতার উপর বড় প্রভাব ফেলে। ব্যাকটেস্টিংয়ের মাধ্যমে প্যারামিটার অপ্টিমাইজ করা বা অভিযোজিত মুভিং এভারেজ ব্যবহার করা যায়।

- সংকেত হারানোর কিছু ঝুঁকি রয়েছে, যা অন্যান্য নির্দেশকের সাথে একত্রে ফিল্টার বা সহায়ক শর্ত হিসেবে ব্যবহার করা যায়।

- স্টপ লস কৌশল অন্তর্ভুক্ত করে প্রতি ট্রেডে ক্ষতি নিয়ন্ত্রণ করা যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

- অভিযোজিত মুভিং এভারেজ বা গতিশীল অপ্টিমাইজড মুভিং এভারেজ প্যারামিটার অন্তর্ভুক্ত করা যায়, যাতে মুভিং এভারেজ প্যারামিটার গতিশীলভাবে সমন্বয় হয় এবং বাজারকে ভালোভাবে ট্র্যাক করতে পারে।

- ফিল্টার শর্ত যোগ করা যায়, যেমন মূল্য দোদুল্যমান বা ট্রেন্ড স্পষ্ট না হওয়ার সময় ভুল সংকেত এড়ানো। উদাহরণস্বরূপ ট্রেডিং ভলিউম ফিল্টার যোগ করা।

- অন্যান্য নির্দেশক যেমন বলিঞ্জার ব্যান্ডকে ফিল্টার বা প্রবেশের সহায়ক শর্ত হিসেবে ব্যবহার করে কৌশলের কার্যকারিতা উন্নত করা যায়।

- স্টপ লস কৌশল অন্তর্ভুক্ত করে প্রতি ট্রেডের ক্ষতি গ্রহণযোগ্য সীমার মধ্যে রাখা যায়।

উপসংহার

মুভিং এভারেজ ক্রসওভার কৌশলটি সামগ্রিকভাবে একটি মোটামুটি ক্লাসিক এবং সরল ট্রেন্ড ফলোয়িং কৌশল। এটি মূলত মুভিং এভারেজ ক্রসওভারকে ট্রেডিং সংকেত হিসেবে ব্যবহার করে, যার মূলনীতি সরল ও সরাসরি, বাস্তবায়ন বোঝা সহজ এবং প্যারামিটার সমন্বয় করে বাজারের সাথে খাপ খাওয়ানো যায়। তবে এতে কিছু ত্রুটিও রয়েছে, যেমন দোদুল্যমানতা এবং ট্রেন্ড পরিবর্তনের প্রভাব, ঘন ঘন সংকেত ইত্যাদি। ফিল্টার শর্ত যোগ করা, প্যারামিটার গতিশীল সমন্বয়, স্টপ লস অন্তর্ভুক্ত করার মাধ্যমে এই সমস্যাগুলি উন্নত করা যায়। এই কৌশলটির অপ্টিমাইজেশনের বিস্তৃত সুযোগ ও দিকনির্দেশনা রয়েছে এবং এটি কোয়ান্টিটেটিভ ট্রেডিংয়ের অন্যতম মৌলিক কৌশল।

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-17 04:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "MA Close Strategy", shorttitle = "MA Close",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

MASource = input(defval = open, title = "MA Source")- 1