ভারযুক্ত মুভিং এভারেজ স্ট্যান্ডার্ড ডেভিয়েশন ট্রেডিং স্ট্র্যাটেজি

ওভারভিউ

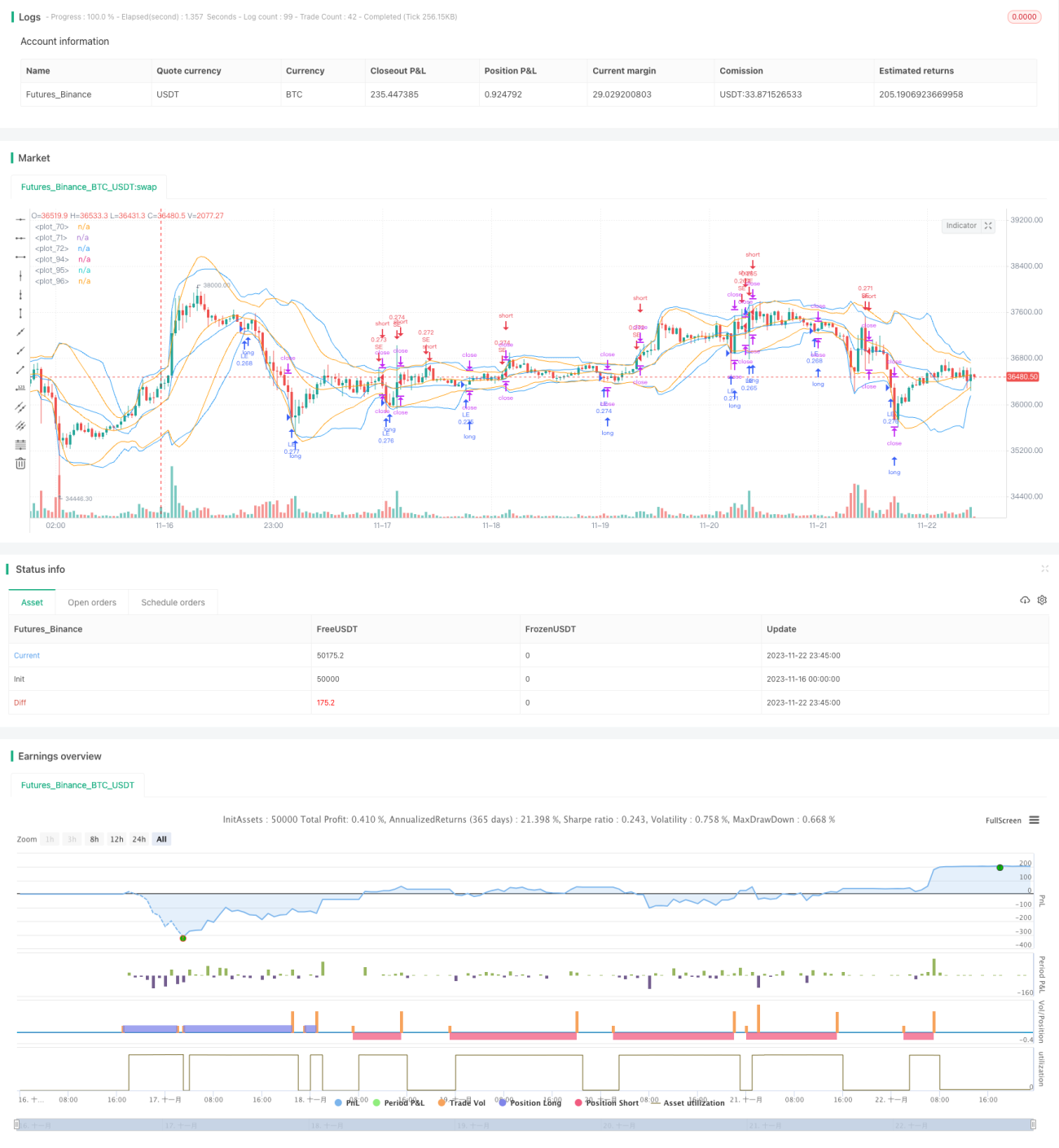

এই কৌশলটি ওয়েটেড স্ট্যান্ডার্ড ডেভিয়েশন ইন্ডিকেটর এবং মুভিং এভারেজ ব্যবহার করে ক্রিপ্টোকারেন্সির ট্রেন্ড ট্রেডিং সম্পাদন করে। কৌশলটি নির্দিষ্ট সময়কালের ক্লোজিং প্রাইস এবং ভলিউমের উপর ভিত্তি করে মূল্যের ওয়েটেড স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেল গণনা করে। যখন দাম চ্যানেলের উপরের বা নিচের রেখা ভেঙে যায়, তখন লং বা শর্ট পজিশন নেওয়া হয়। একই সাথে, স্টপ লস এবং টেক প্রফিটের শর্ত সেট করা হয় যাতে একক লস কমানো যায়।

কৌশলের নীতি

কোডে দুটি কাস্টম ফাংশন সংজ্ঞায়িত করা হয়েছে, যা টাইম সিরিজ এবং অ্যারে থেকে ওয়েটেড স্ট্যান্ডার্ড ডেভিয়েশন গণনা করে। প্রধান ধাপগুলো হলো:

- ক্লোজিং প্রাইস এবং ভলিউমের উপর ভিত্তি করে ওয়েটেড এভারেজ প্রাইস গণনা করা

- প্রতিটি ক্যান্ডেলস্টিকের গড় মূল্য থেকে বিচ্যুতির বর্গ গণনা করা

- নমুনার আকার এবং ওজন অনুযায়ী সমন্বিত গড় ব্যবহার করে ভ্যারিয়েন্স গণনা করা

- বর্গমূল নিয়ে স্ট্যান্ডার্ড ডেভিয়েশন পাওয়া

এভাবে আমরা একটি চ্যানেল পাই যার কেন্দ্র ওয়েটেড এভারেজ প্রাইস এবং উপরে-নিচে এক স্ট্যান্ডার্ড ডেভিয়েশন দূরত্ব থাকে। যখন দাম নিচের দিক থেকে চ্যানেলের তল ভেঙে যায়, তখন লং নেওয়া হয়; যখন উপরের দিক থেকে চ্যানেলের শীর্ষ ভেঙে যায়, তখন শর্ট নেওয়া হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এটি মুভিং এভারেজ এবং ভোলাটিলিটি বিশ্লেষণকে একত্রিত করে। মুভিং এভারেজ বাজারের ট্রেন্ডের দিক নির্ধারণ করে, আর স্ট্যান্ডার্ড ডেভিয়েশন যুক্তিসঙ্গত পরিসীমা নির্ধারণ করে। এরা পরস্পরকে যাচাই করে, ফলে নির্ভরযোগ্যতা বেশি। এছাড়াও, ভলিউম ওয়েটিং মিথ্যা ব্রেকআউট ফিল্টার করতে সাহায্য করে, প্রকৃত ব্রেকআউটের সম্ভাবনা বাড়ায়।

কৌশলটি স্টপ লস এবং টেক প্রফিট পয়েন্টও নির্ধারণ করে, যা ট্রেন্ড ধরে রাখতে এবং বিপরীতমুখী আন্দোলনের কারণে বড় লস এড়াতে সহায়ক। এটি অনেক নতুন ট্রেডারের জন্য গুরুত্বপূর্ণ একটি বিষয় যা তারা আয়ত্ত করতে পারে না।

ঝুঁকি বিশ্লেষণ

প্রধান ঝুঁকি হলো বাজার হঠাৎ করে অত্যন্ত ওঠানামা করতে পারে। তখন স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেলও ব্যাপকভাবে পরিবর্তিত হয়, যা সিদ্ধান্ত নেওয়া কঠিন করে। এছাড়াও, যদি সময়কাল খুব ছোট নেওয়া হয়, তাহলে নয়েজ দ্বারা প্রভাবিত হওয়ার সম্ভাবনা বেশি থাকে, ভুলের হার বেড়ে যায়।

প্রতিকার হলো, সময়কালের প্যারামিটার যথাযথভাবে সমন্বয় করে কার্ভকে মসৃণ করা যায়। অথবা আরএসআই-এর মতো অন্যান্য ইন্ডিকেটরের সাথে সংযুক্ত করে ব্রেকআউটের নিশ্চয়তা বাড়ানো যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

- সময়কালের প্যারামিটার অপ্টিমাইজ করা। ৫ মিনিট, ১৫ মিনিট, ৩০ মিনিট ইত্যাদি বিভিন্ন সময়কাল পরীক্ষা করে সেরা কম্বিনেশন খুঁজে বের করা

- স্টপ লস ও টেক প্রফিটের অনুপাত অপ্টিমাইজ করা। বিভিন্ন স্টপ লস ও টেক প্রফিট পয়েন্ট পরীক্ষা করে সর্বোত্তম রিটার্ন রেট অর্জন করা

- ফিল্টারিং শর্ত যোগ করা। যেমন, ভলিউমের সাথে মিলিয়ে মিথ্যা ব্রেকআউট এড়ানো

- ক্যান্ডেল ইন্ডিকেটর যোগ করা। যেমন, ক্লোজিং প্রাইসের অবস্থান, উইকের দৈর্ঘ্য ইত্যাদি ব্যবহার করে ক্যান্ডেলের দেহ নিশ্চিত করে ভুলের হার কমানো

সারসংক্ষেপ

এই কৌশলটি ওয়েটেড স্ট্যান্ডার্ড ডেভিয়েশন ইন্ডিকেটর সফলভাবে ব্যবহার করে, এর সাথে মুভিং এভারেজ দিয়ে দিক নির্ধারণ করে, ক্রিপ্টোকারেন্সির ট্রেন্ড ট্র্যাকিং সম্পন্ন করে। একই সাথে, যুক্তিসঙ্গত স্টপ লস ও টেক প্রফিট সেটিং বাজারের গতি বুঝতে সাহায্য করে এবং অতিরিক্ত বিপরীতমুখী আন্দোলনের কারণে ক্ষতি এড়ায়। প্যারামিটার সমন্বয় এবং একাধিক ইন্ডিকেটরের যাচাইয়ের মাধ্যমে এটি আরও অপ্টিমাইজ করে একটি নির্ভরযোগ্য কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজিতে পরিণত করা সম্ভব।

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © rumpypumpydumpy © cache_that_pass

//@version=4- 1