মূল্য ব্যবধানের উপর ভিত্তি করে ট্র্যাকিং স্টপ-লস কৌশল

সংক্ষিপ্ত বিবরণ

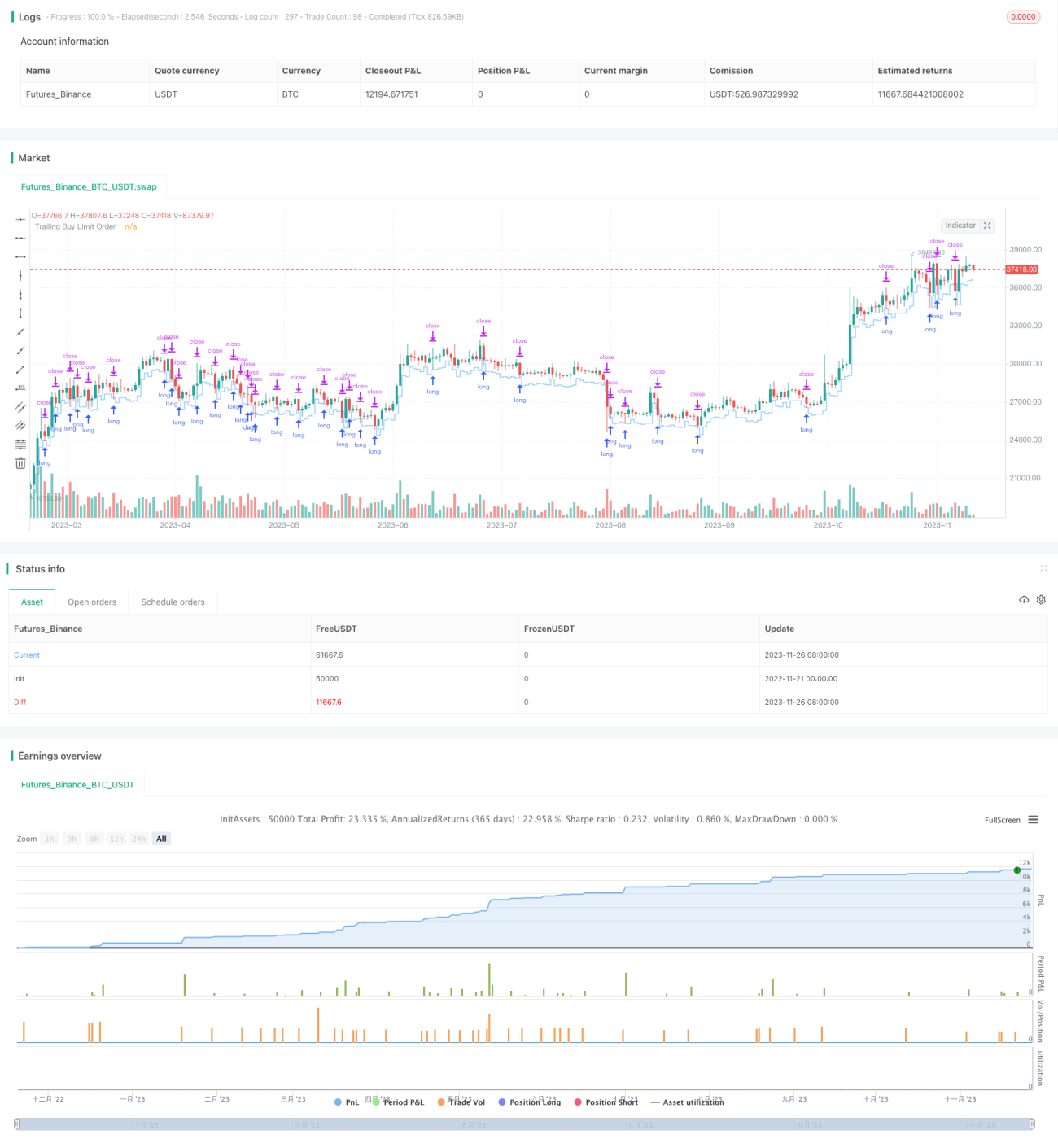

এই কৌশলটি মূল্য ব্যবধান নীতির উপর ভিত্তি করে তৈরি, যেখানে নিম্ন স্তর ভেঙে গেলে ক্রয় করা হয়, স্টপ-লস এবং টেক-প্রফিট অর্ডার সেট করা হয় এবং সর্বনিম্ন মূল্য ট্র্যাক করে স্টপ-লস পরিচালনা করে লাভ অর্জন করা হয়।

কৌশলের মূলনীতি

যখন মূল্য সাম্প্রতিক N ঘণ্টার সর্বনিম্ন স্তরের নিচে নেমে যায়, তখন ব্যবধান চিহ্নিত করা হয় এবং নির্ধারিত শতাংশ অনুযায়ী লং পজিশনে প্রবেশ করা হয়, পাশাপাশি স্টপ-লস এবং টেক-প্রফিট অর্ডার সেট করা হয়। এরপর বাজার পরিস্থিতি অনুযায়ী স্টপ-লস ও টেক-প্রফিট লাইন স্থানান্তরিত হয়। নির্দিষ্ট যুক্তি নিম্নরূপ:

- N ঘণ্টার মধ্যে সর্বনিম্ন স্তরকে বাঁধাই মূল্য হিসাবে গণনা করা হয়।

- বাস্তব সময়ের মূল্য যখন বাঁধাই মূল্যের সাথে ক্রয় সেট শতাংশ গুণ করে প্রাপ্ত মানের চেয়ে কম হয়, তখন লং পজিশনে প্রবেশ করা হয়।

- টেক-প্রফিট অর্ডার প্রবেশ মূল্যের সাথে বিক্রয় সেট শতাংশ গুণ করে নির্ধারণ করা হয়।

- স্টপ-লস অর্ডার প্রবেশ মূল্য থেকে প্রবেশ মূল্য গুণ স্টপ-লস শতাংশ বিয়োগ করে নির্ধারণ করা হয়।

- লং পজিশনের পরিমাণ কৌশলের ইকুইটির একটি শতাংশ।

- সর্বনিম্ন মূল্য ট্র্যাক করে স্টপ-লস লাইন স্থানান্তরিত হয়।

- টেক-প্রফিট বা স্টপ-লস দ্বারা পজিশন বন্ধ করা হয়।

কৌশলের সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- মূল্য ব্যবধান চিন্তা ব্যবহার করে, নিম্ন স্তর ভেঙে গেলে প্রবেশ করে, জয়ের সম্ভাবনা বৃদ্ধি পায়।

- স্বয়ংক্রিয়ভাবে স্টপ-লস ট্র্যাক করে, অধিকাংশ মুনাফা আটকে রাখা যায়।

- স্টপ-লস ও টেক-প্রফিট শতাংশ কনফিগারযোগ্য, বিভিন্ন বাজারের সাথে মানিয়ে নেওয়া যায়।

- স্পষ্ট রিভার্সাল বৈশিষ্ট্যযুক্ত পণ্যের জন্য উপযুক্ত।

- পরিচালনা সহজ এবং বাস্তবায়ন করা সহজ।

কৌশলের ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকিও রয়েছে:

- ব্যবধান ভেঙে যাওয়া সবসময় সফল হয় না, আবার নিচে নেমে যেতে পারে।

- স্টপ-লস বা টেক-প্রফিট ভুলভাবে সেট করলে অকালে স্টপ-লস বা টেক-প্রফিট হতে পারে, যার ফলে বড় মুভমেন্ট হারিয়ে যেতে পারে।

- বাজারের পরিবর্তনের সাথে মানিয়ে নিতে নিয়মিত প্যারামিটার অপ্টিমাইজ করা প্রয়োজন।

- প্রযোজ্য পণ্যের সংখ্যা সীমিত, কিছু পণ্যে কার্যকারিতা কম থাকতে পারে।

- কিছুটা মানুষের হস্তক্ষেপের প্রয়োজন রয়েছে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- মেশিন লার্নিং অ্যালগরিদম যুক্ত করে প্যারামিটার স্বয়ংক্রিয় অপ্টিমাইজেশন বাস্তবায়ন করা।

- আরও স্টপ-লস ও টেক-প্রফিট পদ্ধতি যোগ করা, যেমন মুভিং স্টপ-লস, পেন্ডিং অর্ডার স্টপ-লস ইত্যাদি।

- স্টপ-লস ও টেক-প্রফিট যুক্তি অপ্টিমাইজ করে আরও স্মার্ট ও মসৃণ স্টপ-লস ও টেক-প্রফিট অর্জন করা।

- সংকেত নির্ভরযোগ্যতা বিচারের জন্য আরও বেশি ইন্ডিকেটর যুক্ত করে ভুল সংকেত ফিল্টার করা।

- আরও বেশি পণ্যের জন্য প্রযোজ্যতা বাড়ানো, কৌশলের সাধারণতা বৃদ্ধি করা।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি মূল্য ব্যবধান নীতির উপর ভিত্তি করে তৈরি একটি সহজ ও কার্যকর ট্র্যাকিং স্টপ-লস কৌশল। এটি ভুলভাবে প্রবেশের সম্ভাবনা হ্রাস করে এবং কার্যকরভাবে মুনাফা আটকে রাখতে সক্ষম। প্যারামিটার অপ্টিমাইজেশন ও ফিল্টারিংয়ের ক্ষেত্রে আরও অনেক অপ্টিমাইজেশনের সুযোগ রয়েছে, যা আরও গবেষণা ও উন্নয়নের যোগ্য।

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Squeeze Backtest by Shaqi v1.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

strategy.risk.allow_entry_in(strategy.direction.long)- 1