পর্যায়ক্রমিক নিম্নচূড়া গড় মূল্য অনুসরণ কৌশল

সংক্ষিপ্ত বিবরণ

কৌশলটির মূল ধারণা হলো স্বল্পমেয়াদী পতন শেষ হওয়ার পর নিয়মিতভাবে নিম্ন স্তরের গড় মূল্য ট্র্যাক করা। বিশেষ করে, কৌশলটি প্রতি মাসের শেষে স্বল্পমেয়াদী পতনের সমাপ্তি চিহ্নিত করে এবং নিয়মিতভাবে পজিশন যোগ করে; একইসাথে শেষ ক্যান্ডেল বন্ধ হওয়ার সময় সমস্ত পজিশন ক্লোজ করে।

কৌশলের নীতি

- নিয়মিত ট্র্যাকিং সিগন্যাল নির্ধারণ: প্রতি 24*30টি ক্যান্ডেল (এক মাস নির্দেশ করে) পরে, এটি নিয়মিত ট্র্যাকিং পয়েন্টে পৌঁছেছে বলে ধরা হয় এবং প্রথম সিগন্যাল আউটপুট হয়।

- স্বল্পমেয়াদী পতনের সমাপ্তি নির্ধারণ: MACD সূচক ব্যবহার করে ট্রেন্ড মূল্যায়ন করা হয়। যখন MACD ডাইভারজেন্স হয় এবং সিগন্যাল লাইনের নিচে নেমে যায়, তখন স্বল্পমেয়াদী পতন শেষ বলে বিবেচিত হয়।

- এন্ট্রি নিয়ম: যখন নিয়মিত ট্র্যাকিং সিগন্যাল এবং স্বল্পমেয়াদী পতনের সমাপ্তি সিগন্যাল একসাথে পূরণ হয়, তখন ট্র্যাকিং সিগন্যাল প্রকাশিত হয় এবং লং পজিশন খোলা হয়।

- এক্সিট নিয়ম: যখন শেষ ক্যান্ডেল বন্ধ হয়, তখন সমস্ত পজিশন ক্লোজ করা হয়।

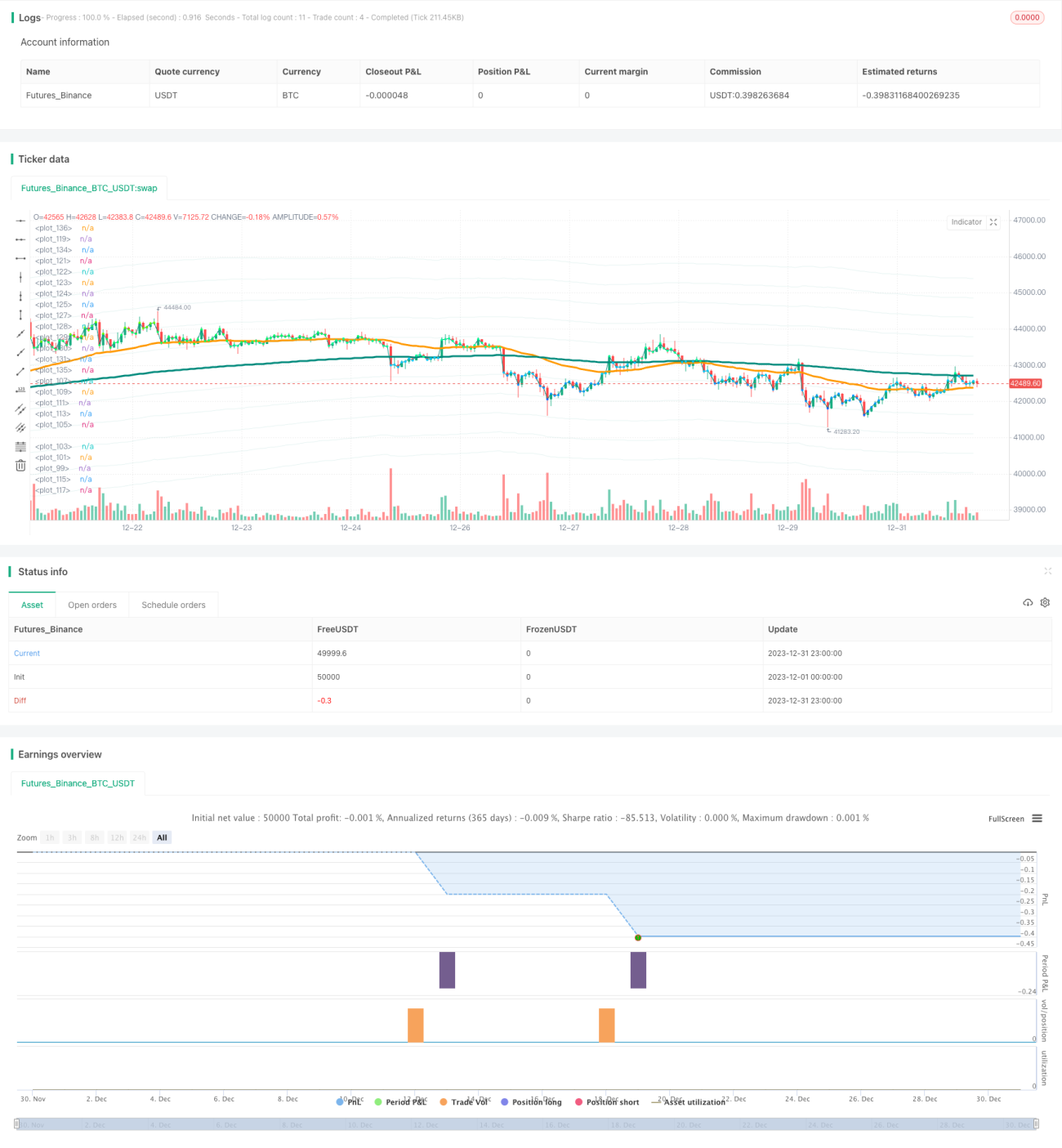

উপরোক্ত কৌশলের মৌলিক ট্রেডিং প্রক্রিয়া এবং নীতি। লক্ষণীয় যে, কৌশলটি ডিফল্টভাবে প্রতি মাসে 1000 ডলার ফান্ড ট্র্যাক করে এবং ব্যাকটেস্টে এটি 33 মাসে প্রসারিত হবে, অর্থাৎ মোট 33,000 ডলার বিনিয়োগ।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এটি নিম্ন স্তরে নিয়মিত পজিশন নিতে সক্ষম, যা দীর্ঘমেয়াদে তুলনামূলকভাবে সস্তা ক্রয়মূল্য এবং উচ্চতর রিটার্ন প্রদান করে। এছাড়াও MACD সূচক ব্যবহার করে স্বল্পমেয়াদী ক্রয় পয়েন্ট চিহ্নিত করা বেশ নির্ভরযোগ্য ও স্পষ্ট, যা ভুল পথে যেতে বাধা দেয় এবং কিছুটা ক্ষতি এড়াতে সহায়তা করে।

সামগ্রিকভাবে, এটি একটি গড় মূল্যের কৌশল যা মধ্যম ও দীর্ঘমেয়াদী হোল্ডারদের জন্য নিয়মিত分批 ক্রয়ের জন্য উপযুক্ত, যা সন্তোষজনক রিটার্ন দিতে পারে।

ঝুঁকি ও সমাধান

কৌশলের প্রধান ঝুঁকি হলো স্বল্পমেয়াদী পতনের সমাপ্তি পয়েন্ট সঠিকভাবে নির্ধারণ করতে না পারা; MACD সূচকের মাধ্যমে পতনের সমাপ্তি নির্ধারণে কিছুটা বিলম্ব হতে পারে, যার ফলে সর্বোত্তম পয়েন্টে ক্রয় সম্ভব হয় না। এছাড়াও বিনিয়োগ ভাগ করে দেওয়ার ফলে অপারেশন খরচ বৃদ্ধি পায়।

ট্রেন্ড নির্ধারণে আরও সূচক যেমন বোলিঞ্জার ব্যান্ড, KDJ ইত্যাদি যোগ করা বিবেচনা করা যেতে পারে, যা রিভার্সালের সময় অগ্রিম নির্ধারণে সহায়তা করতে পারে। একইসাথে প্রতি মাসে বিনিয়োগের পরিমাণ অপ্টিমাইজ করা যেতে পারে, যাতে অপারেশন খরচের প্রভাব কমে।

অপ্টিমাইজেশনের দিকনির্দেশনা

নিম্নলিখিত দিকগুলি থেকে কৌশলটি আরও অপ্টিমাইজ করা যেতে পারে:

- নিয়মিত ট্র্যাকিংয়ের সময়কাল অপ্টিমাইজ করা, যেমন প্রতি দুই মাসে একবার ট্র্যাক করা, যাতে অতিরিক্ত ট্রেডিংয়ের সমস্যা কমানো যায়।

- স্বল্পমেয়াদী পতনের সমাপ্তি নির্ধারণে আরও বেশি সূচক যুক্ত করা, যাতে ক্রয় পয়েন্ট সর্বনিম্নের কাছাকাছি হয়।

- প্রতি মাসে বিনিয়োগের পরিমাণ অপ্টিমাইজ করে সর্বোত্তম বরাদ্দ খুঁজে বের করা।

- ক্ষতি থামানোর কৌশল (স্টপ লস) অন্তর্ভুক্ত করার চেষ্টা করা, যাতে গভীর পতনে ক্ষতি এড়ানো যায়।

- বিভিন্ন হোল্ডিং সময়কালের লাভের উপর প্রভাব পরীক্ষা করে সর্বোত্তম হোল্ডিং দিন খুঁজে বের করা।

সারসংক্ষেপ

এই নিয়মিত নিম্ন স্তরের গড় মূল্য ট্র্যাকিং কৌশলটির সামগ্রিক ধারণা স্পষ্ট ও সহজবোধ্য। নিয়মিত যোগ এবং স্বল্পমেয়াদী বিচারের সংমিশ্রণে তুলনামূলকভাবে কম খরচে ক্রয়মূল্য পাওয়া যায়। মধ্যম ও দীর্ঘমেয়াদী হোল্ডিংয়ে এই কৌশল স্থিতিশীল লাভ দিতে পারে, যা দীর্ঘমেয়াদী বিনিয়োগমূল্য খোঁজা বিনিয়োগকারীদের জন্য উপযুক্ত। একইসাথে অপ্টিমাইজেশনের কিছু দিক রয়েছে, যাতে মনোযোগ দিলে কৌশলটি আরও উন্নত করা যায় এবং এর কর্মক্ষমতা আরও বৃদ্ধি পায়।

- 1