বিপরীত ভেক্টর RSI ট্রেন্ড ট্র্যাকিং ETF ট্রেডিং কৌশল

সারসংক্ষেপ

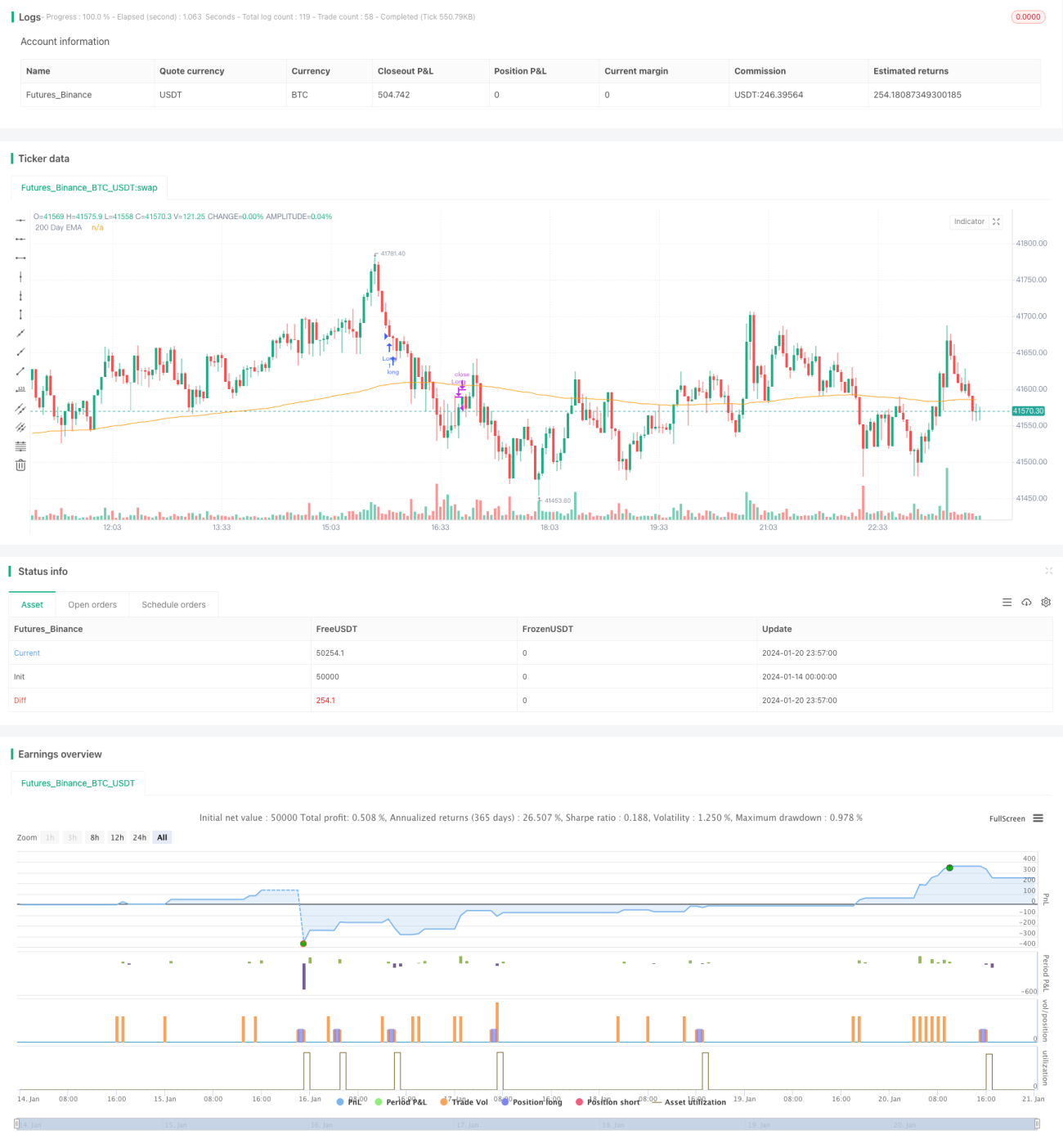

এই কৌশলটি একটি আপেক্ষিক শক্তি সূচক (RSI) ভিত্তিক বিপরীত ট্রেন্ড ট্র্যাকিং ETF ট্রেডিং কৌশল। এটি RSI সূচকের মাধ্যমে স্বল্পমেয়াদী ওভারবট এবং ওভারসেল অবস্থা নির্ধারণ করে এবং বিপরীতমুখী এন্ট্রি ও এক্সিট সম্পাদন করে। একইসাথে এটি ২০০-দিনের মুভিং এভারেজ ব্যবহার করে সামগ্রিক ট্রেন্ডের দিক নির্ধারণ করে।

কৌশলের মূলনীতি

এই কৌশলের মূল যুক্তি RSI সূচকের বিপরীতমুখী নীতির উপর ভিত্তি করে। RSI সূচক একটি নির্দিষ্ট সময়কালের মধ্যে গড় ঊর্ধ্বমুখী ও নিম্নমুখী পরিবর্তন গণনা করে নির্ধারণ করে যে ট্রেডিং সম্পদটি ওভারবট নাকি ওভারসেল অবস্থায় রয়েছে। যখন RSI ৭০-এর উপরে থাকে, তখন তা ওভারবট নির্দেশ করে, আর যখন RSI ৩০-এর নিচে থাকে, তখন তা ওভারসেল নির্দেশ করে। তখন বিপরীতমুখী মুভমেন্ট ঘটার সম্ভাবনা থাকে।

এই কৌশল এই নীতি ব্যবহার করে। যখন বর্তমান দিনের RSI একটি সামঞ্জস্যযোগ্য প্যারামিটার TodaysMinRSI-এর নিচে থাকে এবং ৩ দিন আগের RSI আরেকটি সামঞ্জস্যযোগ্য প্যারামিটার Day3RSIMax-এর নিচে থাকে, তখন ক্রয়ের সুযোগ বিবেচনা করা হয়। এটি ইঙ্গিত দেয় যে দাম সম্ভবত স্বল্পমেয়াদী ওভারসেল অঞ্চলে রয়েছে এবং পুনরুদ্ধারের সম্ভাবনা আছে। একইসাথে নিশ্চিত করতে হবে যে গত ৩ দিনে RSI হ্রাস পেয়েছে, অর্থাৎ RSI ক্রমাগত কমেছে তবেই ক্রয় করা হয়, যাতে ভুল পুনরুদ্ধার এড়ানো যায়।

কৌশলের এক্সিট মেকানিজম হলো যখন RSI সূচক আবার সামঞ্জস্যযোগ্য প্যারামিটার Exit RSI-এর থ্রেশহোল্ড অতিক্রম করে, তখন মনে করা হয় পুনরুদ্ধার শেষ হয়েছে এবং পজিশন বন্ধ করে দেওয়া হয়।

এই কৌশল সামগ্রিক ট্রেন্ড নির্ধারণের জন্য ২০০-দিনের মুভিং এভারেজও ব্যবহার করে। শুধুমাত্র যখন দাম ২০০-দিনের লাইনের উপরে থাকে, তখনই ক্রয় করা যেতে পারে। এটি নিশ্চিত করতে সাহায্য করে যে শুধুমাত্র ঊর্ধ্বমুখী ট্রেন্ডের সময়ই ক্রয় করা হচ্ছে, যা প্রতিকূল ট্রেন্ডে ট্রেড করার ঝুঁকি হ্রাস করে।

কৌশলের সুবিধা বিশ্লেষণ

- RSI সূচক ব্যবহার করে ওভারবট/ওভারসেল অঞ্চল নির্ধারণ করা হয়, ফলে বিপরীতমুখী হওয়ার সম্ভাবনা বেশি।

- ২০০-দিনের লাইনের সাথে মিলিয়ে বড় ট্রেন্ডের দিক নির্ধারণ করা হয়, যা প্রতিকূল ট্রেন্ড এড়াতে সাহায্য করে।

- RSI বিপরীতমুখী ট্রেডিং নীতিটি ক্লাসিক এবং নির্ভরযোগ্য, সাফল্যের হার বেশি।

- সামঞ্জস্যযোগ্য প্যারামিটার নমনীয়তা প্রদান করে, যা বিভিন্ন সম্পদের জন্য অপ্টিমাইজ করা যায়।

ঝুঁকি ও সমাধান

- RSI সূচকে ভুল ব্রেকআউটের সম্ভাবনা থাকে, যা লোকসানের ট্রেড সম্পূর্ণরূপে এড়ানো যায় না। স্টপ-লস সেট করে প্রতি ট্রেডে ক্ষতি সীমিত করা যেতে পারে।

- বিপরীতমুখী ব্যর্থ হলে লোকসান বাড়তে পারে। পজিশন হোল্ডিং টাইম কমিয়ে এবং দ্রুত স্টপ-লস দিয়ে বের হয়ে যাওয়া যেতে পারে।

- প্যারামিটার ভুল সেট করলে কৌশলটি অত্যধিক আক্রমণাত্মক বা অত্যধিক রক্ষণশীল হয়ে উঠতে পারে, যার ফলে ট্রেডিং সুযোগ হারানো বা অতিরিক্ত ট্রেড হতে পারে। নির্দিষ্ট সম্পদের জন্য প্যারামিটার অপ্টিমাইজেশন টেস্ট করা আবশ্যক।

অপ্টিমাইজেশনের দিকনির্দেশনা

- অন্যান্য সূচক যেমন KDJ, বলিঙ্গার ব্যান্ড ইত্যাদির সাথে সমন্বয় করে ইন্ডিকেটর কম্বিনেশন তৈরি করা, যা সংকেতের নির্ভুলতা বাড়াবে।

- মুভিং স্টপ-লস কৌশল যোগ করা, যাতে স্টপ-লস স্তর পরিবর্তনশীল হয় এবং লোকসান কমানো যায়।

- ট্রেডিং ভলিউম বা মানি ম্যানেজমেন্ট মডিউল যোগ করে প্রতিটি ট্রেডের ঝুঁকি এক্সপোজার নিয়ন্ত্রণ করা।

- বিভিন্ন সম্পদের জন্য প্যারামিটার অপ্টিমাইজেশন ও ব্যাকটেস্টিং করে উপযুক্ত প্যারামিটার কম্বিনেশন তৈরি করা।

সারসংক্ষেপ

এই কৌশলটি RSI সূচকের ক্লাসিক ক্রয়-বিক্রয় পয়েন্ট নীতি ব্যবহার করে ওভারবট/ওভারসেল অঞ্চল নির্ধারণ করে বিপরীতমুখী এন্ট্রি ও এক্সিট করে। একইসাথে বড় ট্রেন্ড নির্ধারণ ও প্যারামিটার অপ্টিমাইজেশনের সুযোগ বিবেচনায় নিয়ে এটি একটি অপেক্ষাকৃত নির্ভরযোগ্য স্বল্পমেয়াদী বিপরীতমুখী ETF কৌশল। আরও অপ্টিমাইজেশনের মাধ্যমে এটি একটি বাস্তবিক কার্যকরী কোয়ান্টিটেটিভ কৌশলে পরিণত হতে পারে।

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version = 5

// Author = TradeAutomation

- 1