লিনিয়ার রিগ্রেশন ও দ্বৈত মুভিং এভারেজ স্বল্পমেয়াদী কৌশল

সারসংক্ষেপ

এই কৌশলটি লিনিয়ার রিগ্রেশন ইন্ডিকেটর এবং ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজের সমন্বয়ে স্বল্পমেয়াদী ট্র্যাকিং অপারেশন বাস্তবায়ন করে। কৌশলটি দাম উপরের ও নিচের ব্যান্ড ভেদ করলে শর্ট পজিশন খোলে এবং দাম পুনরায় ব্যান্ড ভেদ করলে তা বন্ধ করে। একইসাথে, এই কৌশলটি ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ ব্যবহার করে দামের প্রবণতা নির্ধারণ করে, যা পজিশন খোলার সহায়ক শর্ত হিসেবে কাজ করে।

কৌশলের নীতি

এই কৌশলটি মূলত লিনিয়ার রিগ্রেশন ইন্ডিকেটরের মাধ্যমে দামের ব্রেকআউট নির্ধারণ করে। লিনিয়ার রিগ্রেশন ইন্ডিকেটর হলো নির্দিষ্ট সময়কালের সর্বোচ্চ ও সর্বনিম্ন দামের উপর ভিত্তি করে লিনিয়ার রিগ্রেশন পদ্ধতিতে গণনা করা উপরের ও নিচের ব্যান্ড। যখন দাম উপরের ব্যান্ড থেকে নিচে নামে বা নিচের ব্যান্ড থেকে উপরে ওঠে, তখন আমরা একে একটি ট্রেডিং সিগন্যাল হিসেবে বিবেচনা করি।

এছাড়াও, এই কৌশলটি মধ্যবর্তী প্রবণতা নির্ধারণের জন্য ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ ব্যবহার করে। ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ দামের পরিবর্তনে দ্রুত সাড়া দিতে পারে। যখন দাম উপরের ব্যান্ড থেকে নিচে নেমে আসে, এবং সে সময় ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ যদি দামের উপরে অবস্থান করে, তাহলে বোঝা যায় বর্তমানে নিম্নমুখী প্রবণতা চলছে, তখন আমরা শর্ট পজিশন খুলি। যখন দাম পুনরায় উপরের ব্যান্ড ভেদ করে বা ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ অতিক্রম করে, তখন আমরা পজিশন বন্ধ করি।

বিশেষভাবে বলতে গেলে, কৌশলটির মূল পয়েন্টগুলো হলো:

- লিনিয়ার রিগ্রেশনের উপরের ও নিচের ব্যান্ড গণনা করা

- ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ গণনা করা

- যখন দাম উপরের ব্যান্ড থেকে নিচে নামে এবং ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ দামের চেয়ে বেশি থাকে, তখন শর্ট পজিশন খোলা

- যখন দাম পুনরায় উপরের ব্যান্ড ভেদ করে বা ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজের উপরে ওঠে, তখন শর্ট পজিশন বন্ধ করা

সুবিধা বিশ্লেষণ

প্রচলিত মুভিং এভারেজ ইত্যাদি নির্দেশকের তুলনায় এই কৌশলের বেশ কিছু সুবিধা রয়েছে:

- লিনিয়ার রিগ্রেশন ইন্ডিকেটর দামের পরিবর্তন আরও দ্রুত ধরতে পারে, ফলে পজিশন খোলার সংকেত হিসেবে বেশি কার্যকর

- ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ প্রবণতা নির্ধারণে বেশি সংবেদনশীল, যা মিথ্যা ব্রেকআউট এড়াতে সাহায্য করে

- দ্বৈত নির্দেশক ও শর্তের সমন্বয় কিছু শব্দ ফিল্টার করতে পারে, ফলে ট্রেডিং আরও স্থিতিশীল হয়

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকিও রয়েছে যেগুলো লক্ষ রাখা প্রয়োজন:

- লিনিয়ার রিগ্রেশন ইন্ডিকেটর প্যারামিটারের প্রতি সংবেদনশীল, ভিন্ন সময়কাল ভিন্ন ফল দিতে পারে

- ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ ডাইভারজেন্স তৈরি করতে পারে, ফলে সিদ্ধান্ত ভুল হতে পারে

- ব্রেকআউট ভিত্তিক কৌশলে স্লিপেজ ঝুঁকি বাড়তে পারে

- অস্থির বাজারে ঘন ঘন পজিশন খোলা ও বন্ধ হতে পারে

উপরের ঝুঁকিগুলোর জন্য আমরা প্যারামিটার অপটিমাইজেশন, কঠোর স্টপ-লস, ব্রেকআউটের প্রস্থ যথাযথভাবে বৃদ্ধি ইত্যাদি পদ্ধতি ব্যবহার করতে পারি।

অপ্টিমাইজেশনের দিক

এই কৌশলটিকে নিচের দিকগুলো থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- লিনিয়ার রিগ্রেশনের সময়কাল ও ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজের সময়কাল অপ্টিমাইজ করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা

- দামের ওঠানামার মাত্রা যুক্ত করা, যাতে সামান্য ব্রেকআউটে ভুল সংকেত এড়ানো যায়

- ভলিউম ইত্যাদি সহায়ক শর্ত যোগ করা, ব্রেকআউটের কার্যকারিতা নিশ্চিত করা

- প্রতিটি ট্রেডের লোকসান কমানোর জন্য স্টপ-লস স্তর স্থাপন করা

- নির্দিষ্ট সিকিউরিটির জন্য প্যারামিটার সমন্বয় করা

সারসংক্ষেপ

এই কৌশলটি লিনিয়ার রিগ্রেশন ইন্ডিকেটর ও ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজের সমন্বিত ব্যবহার, যা তত্ত্ব ও প্রয়োগ উভয় দিক থেকেই কিছু সুবিধা রাখে। ক্রমাগত অপ্টিমাইজেশন ও সমন্বয়ের মাধ্যমে স্থিতিশীলতা ও কৌশলের কার্যকারিতা আরও উন্নত করা যায়। এই কৌশলটি স্বল্পমেয়াদী অপারেশনের জন্য উপযোগী এবং কোয়ান্টিটেটিভ ট্রেডারদের জন্য ভালো আলফা আনতে পারে।

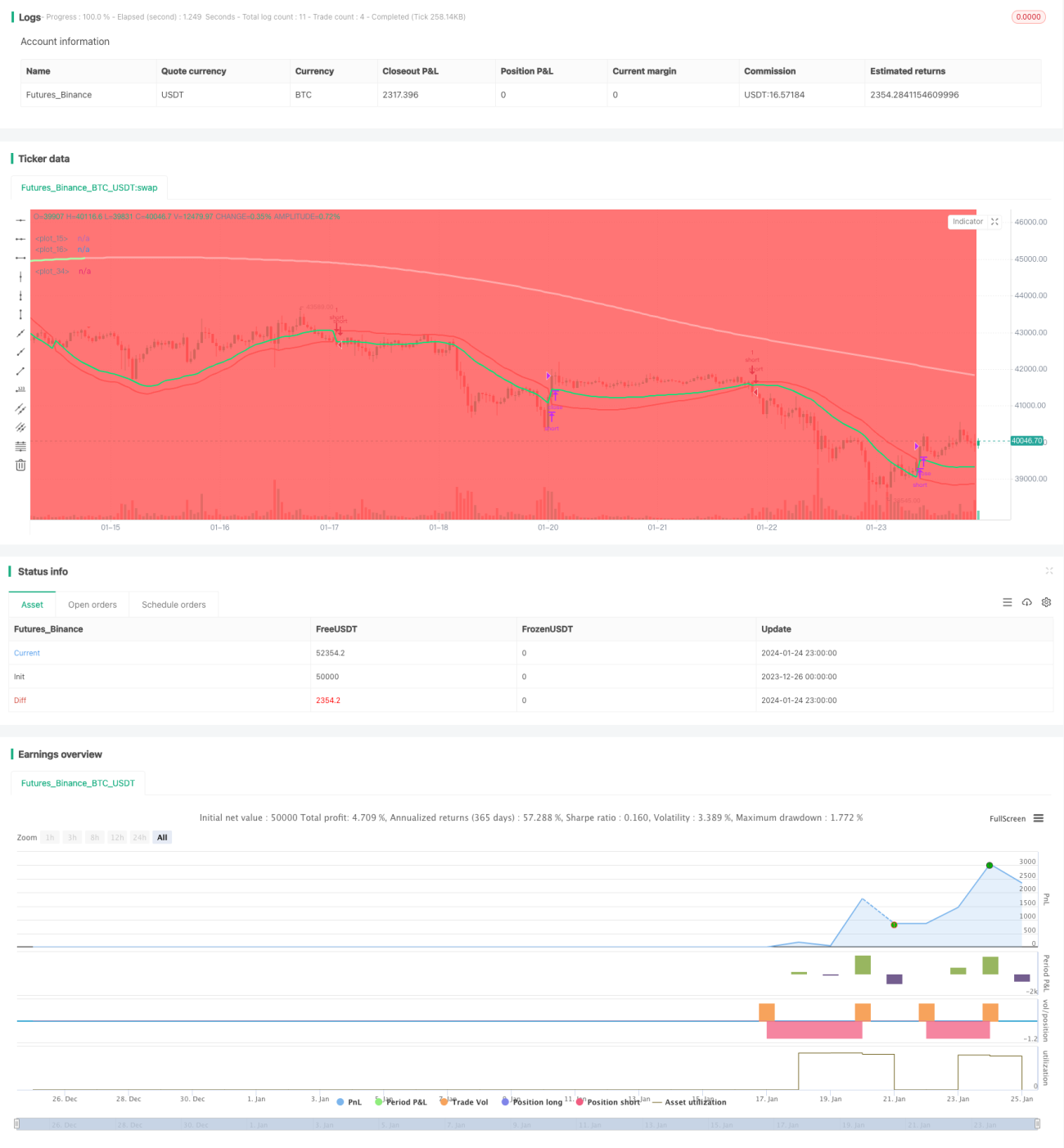

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('LR&SSL_Short', overlay=true)

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1