দ্বি-পার্শ্বিক ব্রেকআউট ক্যান্ডেলস্টিক অস্থিরতা চ্যানেল কৌশল

সারসংক্ষেপ

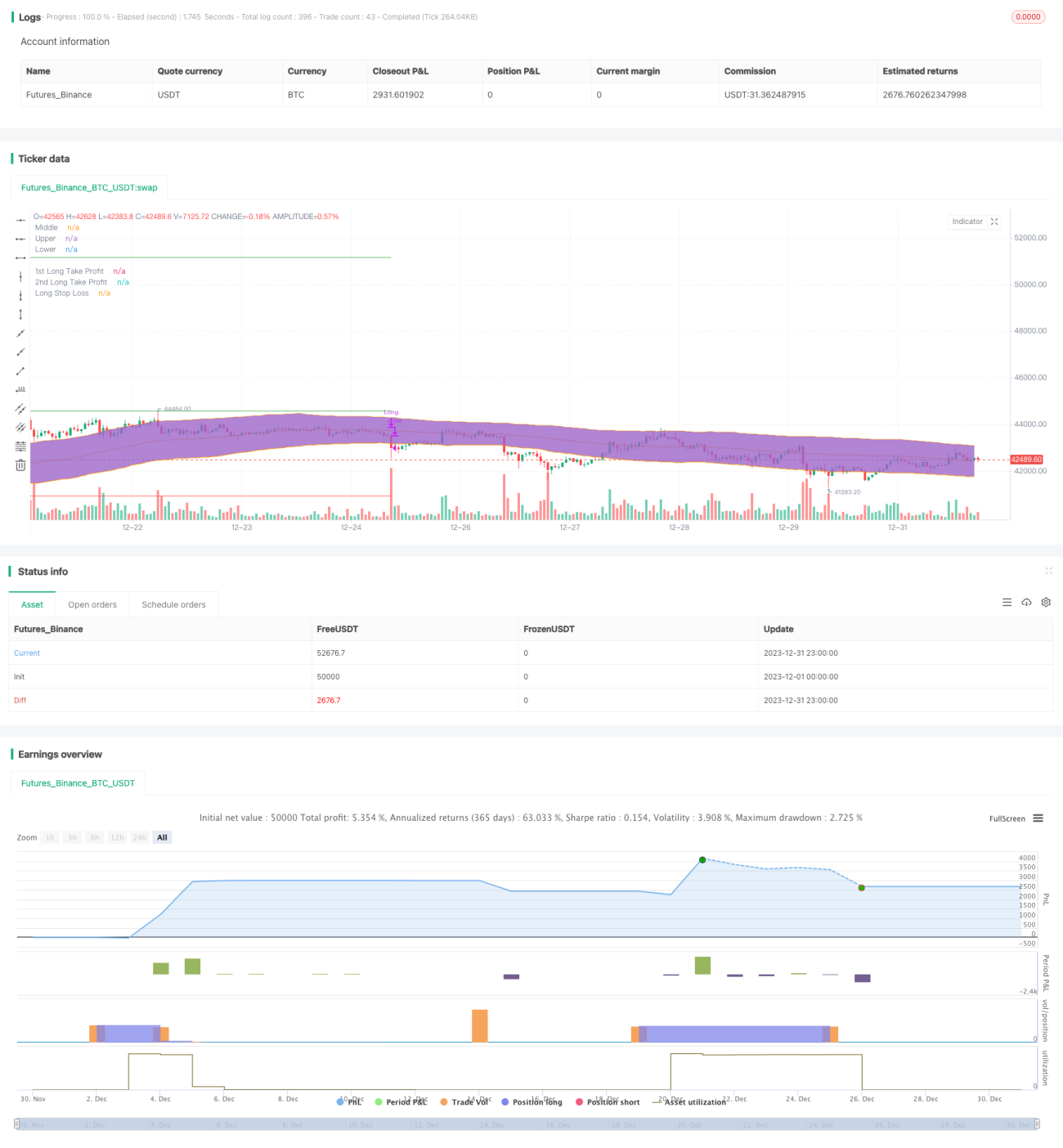

দ্বিমুখী ব্রেকআউট ক্যান্ডেলস্টিক ভোলাটিলিটি চ্যানেল কৌশলটি চ্যানেলের মধ্যম রেখা, উপরের রেখা এবং নিচের রেখা গণনা করে, ট্রেন্ড ইন্ডিকেটর এবং ভলিউম-প্রাইস ইন্ডিকেটর এর সাহায্যে বাজারের দিক ও শক্তি নির্ধারণ করে এবং চ্যানেলের উভয় পাশে একসঙ্গে ব্রেকআউট সিগন্যাল স্থাপন করে, যা মূলত কম কিনে বেশি বিক্রি করার লক্ষ্য পূরণ করে।

কৌশলের নীতি

এই কৌশলের মূল ইন্ডিকেটর হলো পরিসংখ্যানভিত্তিক ক্যান্ডেলস্টিক ভোলাটিলিটি চ্যানেল। চ্যানেলের মধ্যম রেখা মুভিং এভারেজ অ্যালগরিদম ব্যবহার করে তৈরি করা হয়, এবং উপরের ও নিচের রেখা এভারেজ ট্রু রেঞ্জের গণনা পদ্ধতি ব্যবহার করে তৈরি করা হয়, যা দামের ওঠানামার সীমানা গতিশীলভাবে ধরতে সক্ষম। একই সাথে, কৌশলটিতে DMI এবং ট্রেডিং ভলিউমের বিচার নিয়ম যোগ করা হয়েছে, যাতে মিথ্যা ব্রেকআউটের কারণে ক্ষতি এড়ানো যায়।

বিশেষভাবে, যখন দাম নিচের রেখা থেকে ভেঙে চ্যানেলে প্রবেশ করে, DMI-এর +DI লাইন -DI লাইন এবং নির্ধারিত ADX বেসলাইন অতিক্রম করে এবং ট্রেডিং ভলিউম বেড়ে যায়, তখন ক্রয় সিগন্যাল তৈরি হয়। বিপরীতে, যখন দাম উপরের রেখা থেকে নিচের দিকে চ্যানেল ভেঙে বেরিয়ে আসে, তখন বিচার নিয়ম উল্টো হয় এবং বিক্রয় সিগন্যাল তৈরি হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো দামের প্রধান ব্রেকআউট দিক ধরা। দ্বিমুখী ব্রেকআউট বিচার ব্যবহার করে কার্যকরভাবে রেঞ্জ-বাউন্ড ও অস্থির বাজার এড়ানো যায় এবং স্টপ লসের সংখ্যা কমানো যায়। সাধারণ মুভিং এভারেজ কৌশলের তুলনায়, ক্যান্ডেলস্টিক চ্যানেল ব্রেকআউট বিচার দামের ওঠানামার সাথে আরও ভালোভাবে খাপ খাইয়ে নিতে পারে।

এছাড়াও, সহায়ক ইন্ডিকেটর DMI এবং ট্রেডিং ভলিউমের অন্তর্ভুক্তি মিথ্যা সিগন্যাল এড়ানোর জন্য একটি ভাল ফিল্টার হিসেবে কাজ করে। তাই জয়ের হার এবং ঝুঁকি-লাভ অনুপাতের দিক থেকে এই কৌশলের কিছু সুবিধা রয়েছে।

ঝুঁকি বিশ্লেষণ

দ্বিমুখী ব্রেকআউট কৌশলের সবচেয়ে বড় ঝুঁকি হলো বাজারের বিপরীতমুখী পরিবর্তন সনাক্ত করতে না পারা। যদি বাজারে V-আকৃতির বিপরীতমুখী পরিবর্তন ঘটে, তাহলে স্টপ লস পয়েন্ট সহজেই ট্রিগার হতে পারে। এছাড়া, প্যারামিটার ঠিকমতো সেট না করলেও ট্রেডিং সিস্টেমে নেতিবাচক প্রভাব পড়তে পারে।

ঝুঁকি মোকাবেলায়, আমরা ইন্ডিকেটর প্যারামিটার আরও অপ্টিমাইজ করে এবং স্টপ লসের পরিসর কমিয়ে ঝুঁকি কমানো যেতে পারে। অবশ্যই, ট্রেডিং সিস্টেম কখনোই সম্পূর্ণরূপে ক্ষতি এড়াতে পারে না, মূল বিষয় হলো ঝুঁকি নিয়ন্ত্রণ করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটিতে আরও অপ্টিমাইজেশনের জন্য অনেক সম্ভাবনা রয়েছে, যা প্রধানত নিম্নলিখিত দিক থেকে উন্নত করা যেতে পারে:

-

প্যারামিটার অপ্টিমাইজ করা, যেমন DMI-এর DI এবং ADX দৈর্ঘ্য, ক্যান্ডেলস্টিক চ্যানেলের পিরিয়ড ও মাল্টিপ্লায়ার সেটিংস ইত্যাদি সূক্ষ্মভাবে সমন্বয় করা

-

ফিল্টার শর্ত যোগ করা, যেমন মিথ্যা ব্রেকআউট এড়াতে MACD-এর মতো অন্যান্য ইন্ডিকেটর ব্যবহার করা

-

স্বয়ংক্রিয় ট্রেইলিং স্টপ লস ও টেক প্রফিট বাস্তবায়ন করা, যাতে আরও ঝুঁকি নিয়ন্ত্রণ করা যায়

-

বিভিন্ন পণ্যের জন্য প্যারামিটার সেটিংস এবং ফিল্টার নিয়ম অপ্টিমাইজ করা

উপসংহার

দ্বিমুখী ব্রেকআউট ক্যান্ডেলস্টিক ভোলাটিলিটি চ্যানেল কৌশলটি সার্বিকভাবে একটি কার্যকর ব্রেকআউট সিস্টেম। এটি কার্যকরভাবে মূল ট্রেন্ডের দিক ও শক্তি নির্ধারণ করতে পারে এবং অপ্টিমাইজেশন ও ঝুঁকি নিয়ন্ত্রণের ক্ষেত্রেও যথেষ্ট সম্ভাবনা রয়েছে। যদি পদ্ধতিগতভাবে উন্নতি ও অপ্টিমাইজেশন করা হয়, তাহলে এই কৌশলটি দীর্ঘমেয়াদে স্থিতিশীল মুনাফা দিতে পারে।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=5

strategy('Keltner Channel ETH/USDT 1H', overlay=true, initial_capital=1000, pyramiding=0, currency='USD', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.07)- 1