মুভিং এভারেজ ক্রসওভার অপ্টিমাইজেশন কৌশল

সারসংক্ষেপ

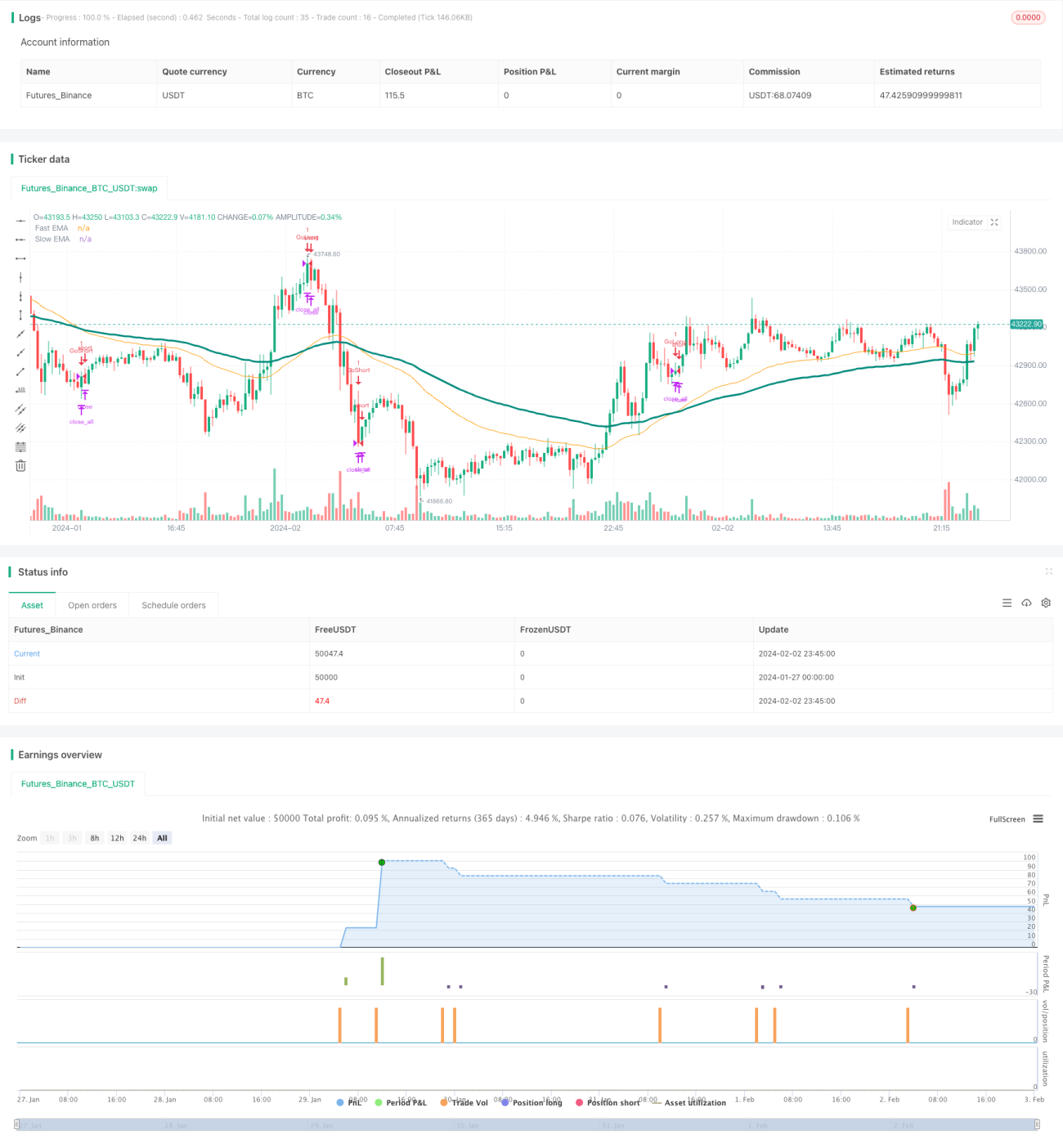

এই কৌশলটি প্রচলিত মুভিং এভারেজ ক্রসওভারের ভিত্তিতে কেনা-বেচার সংকেত তৈরির জন্য তৈরি, তবে আরও নির্ভুল ট্রেডিং সংকেত উৎপাদনের জন্য কিছু পরিবর্তন করা হয়েছে। কৌশলটি দ্রুত মুভিং এভারেজ এবং ধীর মুভিং এভারেজের ক্রসওভার ব্যবহার করে ট্রেন্ড নির্ধারণ করে এবং এটি একটি ট্রেন্ড ফলোয়িং কৌশল।

কৌশলের নীতি

যখন দ্রুত মুভিং এভারেজ নিচ থেকে উপরে ধীর মুভিং এভারেজ অতিক্রম করে, তখন তা ক্রয় সংকেত হিসাবে গণ্য হয়; যখন দ্রুত মুভিং এভারেজ উপরে থেকে নিচে ধীর মুভিং এভারেজ ভেঙে পড়ে, তখন তা বিক্রয় সংকেত হিসাবে গণ্য হয়। অর্থাৎ গোল্ডেন ক্রসে লং পজিশন নেওয়া হয় এবং ডেথ ক্রসে শর্ট পজিশন নেওয়া হয়। একবার লং/শর্ট নেওয়ার পর, অতিরিক্ত লোকসান এড়াতে স্টপ-লস স্তর নির্ধারণ করা হয়।

এই কৌশলের মূল বিষয় হল দ্রুত ও ধীর মুভিং এভারেজের নির্বাচন। এই কৌশলে যথাক্রমে ৫০ এবং ১০০ দৈর্ঘ্যের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) দ্রুত ও ধীর রেখা হিসাবে ব্যবহৃত হয়। মুভিং এভারেজের প্যারামিটার সামঞ্জস্য করে কৌশলটির কার্যকারিতা অপ্টিমাইজ করা যায়।

সুবিধা বিশ্লেষণ

এই কৌশলটি ডাবল মুভিং এভারেজ ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে, যা বাজারের শব্দ (নয়েজ) ফিল্টার করতে এবং ট্রেন্ড শনাক্ত করতে সহায়তা করে। একক মুভিং এভারেজ কৌশলের তুলনায়, এই কৌশলটি লাভের সম্ভাবনা বাড়াতে পারে। এছাড়াও, স্টপ-লস নির্ধারণ করা পৃথক ট্রেডের লোকসান সীমিত করতে সাহায্য করে।

কৌশলটি ক্রসওভার নীতি ব্যবহার করে ট্রেন্ডের মোড় বিন্দু নির্ধারণ করে, যা ট্রেন্ডের সুযোগ সময়মতো ধরা সম্ভব করে। জটিল শর্তযুক্ত লজিকযুক্ত কৌশলের তুলনায়, এই কৌশলটি বোঝা সহজ এবং বাস্তবায়ন করা সহজ।

ঝুঁকি বিশ্লেষণ

এই কৌশলে তিনটি প্রধান ঝুঁকি থাকতে পারে: মুভিং এভারেজ প্যারামিটার অনুপযুক্ত হওয়ার ঝুঁকি, পজিশন ধারণের সময় অনুপযুক্ত হওয়ার ঝুঁকি এবং স্টপ-লস অবস্থান অনুপযুক্ত হওয়ার ঝুঁকি।

-

মুভিং এভারেজ প্যারামিটার ভুল নির্বাচন করলে মিথ্যা সংকেত তৈরি হবে। যদি মুভিং এভারেজের দৈর্ঘ্য খুব কম বা খুব বেশি হয়, তাহলে বাজার ভুলভাবে মূল্যায়ন হবে। নির্দিষ্ট পণ্যের বৈশিষ্ট্যের সাথে মিল রেখে যথাযথভাবে সমন্বয় করা উচিত।

-

পজিশন ধারণের সময় খুব বেশি বা খুব কম হলে লাভ সর্বাধিক করা বা ঝুঁকি নিয়ন্ত্রণ করা সম্ভব হয় না। বিভিন্ন এক্সিট পদ্ধতি পরীক্ষা করে সর্বোত্তম ধারণকাল নির্ধারণ করতে হবে।

-

স্টপ-লস অবস্থান ভুল নির্ধারণ করলে স্টপ-লস অত্যধিক নমনীয় বা অত্যধিক কঠোর হতে পারে। পণ্যের অস্থিরতা (ভোলাটিলিটি) অনুযায়ী উপযুক্ত স্টপ-লস অবস্থান নির্ধারণ করা উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

আরও বেশি মুভিং এভারেজ প্যারামিটার সংমিশ্রণ পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

-

সাম্প্রতিক N দিনের মূল্যের অস্থিরতা বা ATR-এর ভিত্তিতে গতিশীল স্টপ-লস অবস্থান নির্ধারণ করা।

-

এন্ট্রির সময় নির্ধারণে আরও ইন্ডিকেটর যেমন MACD, KD ইত্যাদি যুক্ত করা।

-

রেঞ্জ-বাউন্ড বাজারে ট্রেড এড়াতে ট্রেন্ড ফিল্টারিং নিয়ম যুক্ত করা।

-

কৌশলটি আরও বেশি পণ্যে প্রয়োগ বা ক্রস-পণ্য কৌশলে উন্নত করার কথা বিবেচনা করা।

সারসংক্ষেপ

এই মুভিং এভারেজ ক্রসওভার অপ্টিমাইজড কৌশলটি ট্রেন্ডের দিক নির্ধারণের জন্য দ্রুত ও ধীর মুভিং এভারেজের সুবিধা একত্রিত করে এবং ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস নির্ধারণ করে। এটি একটি সহজে বাস্তবায়নযোগ্য ট্রেন্ড ফলোয়িং কৌশল। প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস অপ্টিমাইজেশন, সিগন্যাল ফিল্টারিং ইত্যাদির মাধ্যমে কৌশলটির স্থায়িত্ব ও দক্ষতা আরও বৃদ্ধি করা সম্ভব। জটিল লজিকযুক্ত কৌশলের তুলনায়, এই কৌশলটি বোঝা সহজ এবং বাস্তবায়নের বাধা কম, যা কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি আদর্শ প্রাথমিক কৌশল।

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ashishchauhan

strategy(title="MA CO Strategy Test", overlay=true, pyramiding=0, initial_capital=100000)- 1