নির্দিষ্ট স্টপ-লাভ ও স্টপ-লস এক্সিট সম্বলিত কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সারসংক্ষেপ

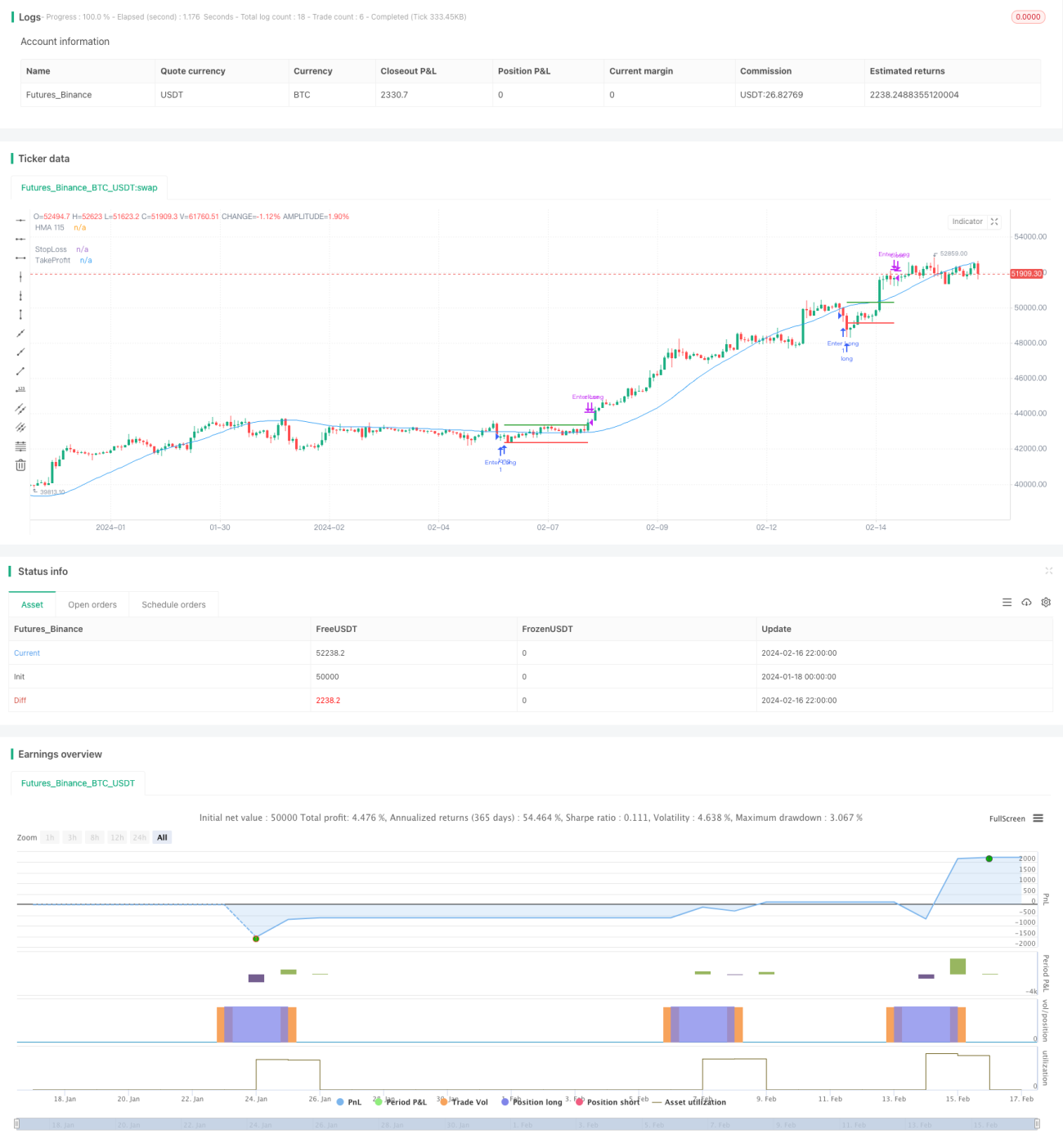

এই কৌশলটির নাম "ডায়নামিক মুভিং এভারেজ ব্রেকআউট এন্ট্রি, ফিক্সড টেক প্রফিট ও স্টপ লস এক্সিটের কোয়ান্টিটেটিভ ট্রেডিং কৌশল"। এই কৌশলের মূল ধারণা হল সোমবারের ট্রেডিং সেশনে, যদি ক্লোজিং মূল্য 115 পিরিয়ডের হুল ডায়নামিক মুভিং এভারেজের নিচে থাকে, তাহলে লং পজিশনে প্রবেশ করা; তার পরের বুধবারের ট্রেডিং সেশনে শর্তহীনভাবে পজিশন বন্ধ করে দেওয়া, সাথে নির্দিষ্ট টেক প্রফিট ও স্টপ লস পয়েন্ট নির্ধারণ করা।

কৌশলের নীতি

এই কৌশলটি মূলত হুল মুভিং এভারেজের ইন্ডিকেটর সিগন্যাল এবং পর্যায়ক্রমিক ট্রেডিং নিয়মের উপর ভিত্তি করে ডিজাইন করা হয়েছে।

প্রথমে, সোমবারের ট্রেডিং সেশনে, ক্লোজিং মূল্য 115 পিরিয়ডের হুল মুভিং এভারেজের নিচে কিনা তা বিচার করা হয়, যদি শর্ত পূরণ হয়, তাহলে লং পজিশনে প্রবেশ করা হয়। সাধারণ মুভিং এভারেজের তুলনায় হুল মুভিং এভারেজ দ্রুত মূল্য পরিবর্তনে সাড়া দেয় এবং ট্রেন্ড শনাক্তকরণে বেশি সংবেদনশীল, তাই এই ইন্ডিকেটর সিগন্যাল এন্ট্রি টাইমিংয়ের নির্ভুলতা বাড়াতে পারে।

দ্বিতীয়ত, শর্তহীনভাবে বুধবারের ট্রেডিং সেশনে পজিশন বন্ধ করে দেওয়া হয়। এই পর্যায়ক্রমিক অপারেশন পদ্ধতি অপ্রত্যাশিত ঘটনার প্রভাব এড়াতে এবং ড্রডাউনের সম্ভাবনা কমাতে সাহায্য করে। একই সাথে প্রতিটি ট্রেডের ঝুঁকি ও লাভ নিয়ন্ত্রণের জন্য নির্দিষ্ট অনুপাতে টেক প্রফিট ও স্টপ লস পয়েন্ট নির্ধারণ করা হয়।

সবশেষে, যেহেতু প্রতিটি ট্রেডের হোল্ডিং সময়কাল সংক্ষিপ্ত, ট্রেডের ফ্রিকোয়েন্সি তুলনামূলক বেশি, এটি কিছুটা হলেও পজিশন সামঞ্জস্য করতে এবং একক ট্রেডের ঝুঁকি কমাতে পারে।

সুবিধা বিশ্লেষণ

এই কৌশলের বেশ কিছু সুবিধা রয়েছে:

- এন্ট্রি সিগন্যাল ইন্ডিকেটর হিসেবে হুল মুভিং এভারেজ ব্যবহার করে এন্ট্রি টাইমিং নির্বাচনের নির্ভুলতা বাড়ানো যায় এবং ট্রেন্ডের সুযোগ ধরা যায়।

- পর্যায়ক্রমিক এক্সিট পদ্ধতি ব্যবহার করে অযৌক্তিক আচরণজনিত ঝুঁকি এড়ানো যায় এবং ড্রডাউনের সম্ভাবনা কমানো যায়।

- নির্ধারিত টেক প্রফিট ও স্টপ লস পয়েন্ট প্রতিটি ট্রেডের ঝুঁকি-লাভের অনুপাত ভালোভাবে নিয়ন্ত্রণ করতে পারে।

- ট্রেডের ফ্রিকোয়েন্সি তুলনামূলক বেশি, যা পজিশন সামঞ্জস্য করতে এবং একক ট্রেডের ঝুঁকি কমাতে সহায়ক।

- কৌশলের নিয়ম সরল ও স্পষ্ট, বোঝা ও বাস্তবায়ন সহজ, কোয়ান্টিটেটিভ ট্রেডিংয়ের অ্যালগরিদমাইজেশনের জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকিও রয়েছে, যার মধ্যে প্রধানগুলি হল:

- বাজারে দীর্ঘ সময় ধরে দাম ওঠানামা না করলে (রেঞ্জবাউন্ড) এন্ট্রি করার পর আটকে যাওয়ার সম্ভাবনা বেশি থাকে।

- নির্ধারিত টেক প্রফিট ও স্টপ লস পয়েন্ট যথেষ্ট নমনীয় নয়, ফলে অকাল স্টপ লস বা দেরিতে টেক প্রফিট হওয়ার ঘটনা ঘটতে পারে।

- যদি কোনো বড় ও আকস্মিক বাজার ইভেন্ট ঘটে, তাহলে পর্যায়ক্রমিক এক্সিট পদ্ধতি বড় ক্ষতি ডেকে আনতে পারে।

- ঘন ঘন ট্রেডিং ট্রেডিং খরচ ও স্লিপেজের প্রভাব বাড়িয়ে দেয়।

- প্যারামিটার সেটিং (যেমন গণনা পিরিয়ডের দৈর্ঘ্য ইত্যাদি) সঠিক না হলে কৌশলের পারফরম্যান্স প্রভাবিত হতে পারে।

উপরোক্ত ঝুঁকি কমানোর জন্য নিম্নলিখিত অপ্টিমাইজেশন ব্যবস্থা বিবেচনা করা যেতে পারে:

- এন্ট্রি করার আগে বাজারের অবস্থা নির্ণয় করা, যাতে রেঞ্জবাউন্ড অবস্থায় এন্ট্রি এড়ানো যায়।

- ডায়নামিক ট্রেইলিং টেক প্রফিট ও স্টপ লস সেট করা বা আগে থেকেই একাধিক নির্দিষ্ট টেক প্রফিট ও স্টপ লস পয়েন্ট নির্ধারণ করা।

- বড় ইভেন্টের আগে ও পরে ট্রেডিং বন্ধ রাখা, তীব্র দাম ওঠানামার সময় এড়ানো।

- ট্রেডিং ফ্রিকোয়েন্সি যথাযথভাবে কমানো, ট্রেডিং খরচ ও স্লিপেজের প্রভাব কমানো।

- প্যারামিটার সেটিং অপ্টিমাইজ করা এবং রোবাস্টনেস টেস্ট পরিচালনা করা, যাতে কৌশল আরও স্থিতিশীল হয়।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটির আরও অপ্টিমাইজেশনের সম্ভাবনা রয়েছে, যার মধ্যে প্রধান কয়েকটি দিক হল:

- মেশিন লার্নিংয়ের মতো পদ্ধতি ব্যবহার করে মুভিং এভারেজের প্যারামিটার ডায়নামিকভাবে অপ্টিমাইজ করা, যাতে ইন্ডিকেটর সিগন্যাল আরও নির্ভুল হয়।

- একাধিক ইন্ডিকেটর একত্রিত করে আরও জটিল এন্ট্রি ও এক্সিট নিয়ম ডিজাইন করার চেষ্টা করা।

- বিভিন্ন সময়সীমা ও বাজার পরিবেশ অনুযায়ী অভিযোজিত টেক প্রফিট ও স্টপ লস মেকানিজম ডিজাইন করা।

- ঝুঁকি ব্যবস্থাপনা মডেল অন্তর্ভুক্ত করে আরও ভালো ফান্ড ম্যানেজমেন্ট অর্জন করা।

- স্টক স্প্লিট ইত্যাদি গুরুত্বপূর্ণ ইভেন্ট সফলভাবে সামলানোর জন্য ব্রেকপয়েন্ট অ্যাডজাস্টমেন্ট মডিউল ডিজাইন করা।

- রিয়েল ট্রেডিংয়ে কৌশলের পারফরম্যান্স যাচাই করার জন্য লাইভ ট্রেডিং ভেরিফিকেশন মডিউল যুক্ত করা।

মেশিন লার্নিং, ইন্ডিকেটর কম্বিনেশন, অভিযোজিত টেক প্রফিট ও স্টপ লস, ঝুঁকি ব্যবস্থাপনা ইত্যাদির সমন্বয় ও অপ্টিমাইজেশনের মাধ্যমে এই কৌশল আরও শক্তিশালী স্থিতিশীলতা ও লাভজনকতা অর্জন করতে পারে। একই সাথে লাইভ ট্রেডিং ভেরিফিকেশন মেকানিজম যুক্ত করা কৌশলটিকে আরও উন্নত করার একটি গুরুত্বপূর্ণ উপায়। এগুলিই এই কৌশলের ভবিষ্যত অপ্টিমাইজেশনের প্রধান দিকনির্দেশনা।

উপসংহার

এই কৌশলটি হুল ডায়নামিক মুভিং এভারেজ ইন্ডিকেটর সিগন্যাল অনুযায়ী এন্ট্রি এবং নির্ধারিত সময়ে এক্সিট করার ধারণার উপর ভিত্তি করে ডিজাইন করা হয়েছে। এর সুবিধা হল ইন্ডিকেটর সিগন্যাল নির্ভুল এবং ড্রডাউনের সম্ভাবনা কম, পাশাপাশি প্রতিটি ট্রেডের টেক প্রফিট ও স্টপ লস নিয়ন্ত্রিত। তবে এই কৌশলে আটকে যাওয়ার ঝুঁকি, টেক প্রফিট ও স্টপ লস অযৌক্তিক সেটিং ইত্যাদি সমস্যাও রয়েছে। ভবিষ্যত অপ্টিমাইজেশনের দিকনির্দেশনার মধ্যে রয়েছে মেশিন লার্নিং ও আরও জটিল মাল্টি-ইন্ডিকেটর কম্বিনেশন এন্ট্রি চালু করা, অভিযোজিত টেক প্রফিট ও স্টপ লস মেকানিজম ডিজাইন করা, ব্রেকপয়েন্ট অ্যাডজাস্টমেন্ট ও লাইভ ট্রেডিং ভেরিফিকেশন মডিউল যোগ করা ইত্যাদি। এই ব্যবস্থাগুলির সমন্বিত প্রয়োগের মাধ্যমে কৌশলটির স্থিতিশীলতা ও লাভজনক ক্ষমতা উভয়ই উন্নত হবে।

- 1