পরিমাণগত দোলন সূচকের সংমিশ্রণ ভিত্তিক কৌশল

সারসংক্ষেপ

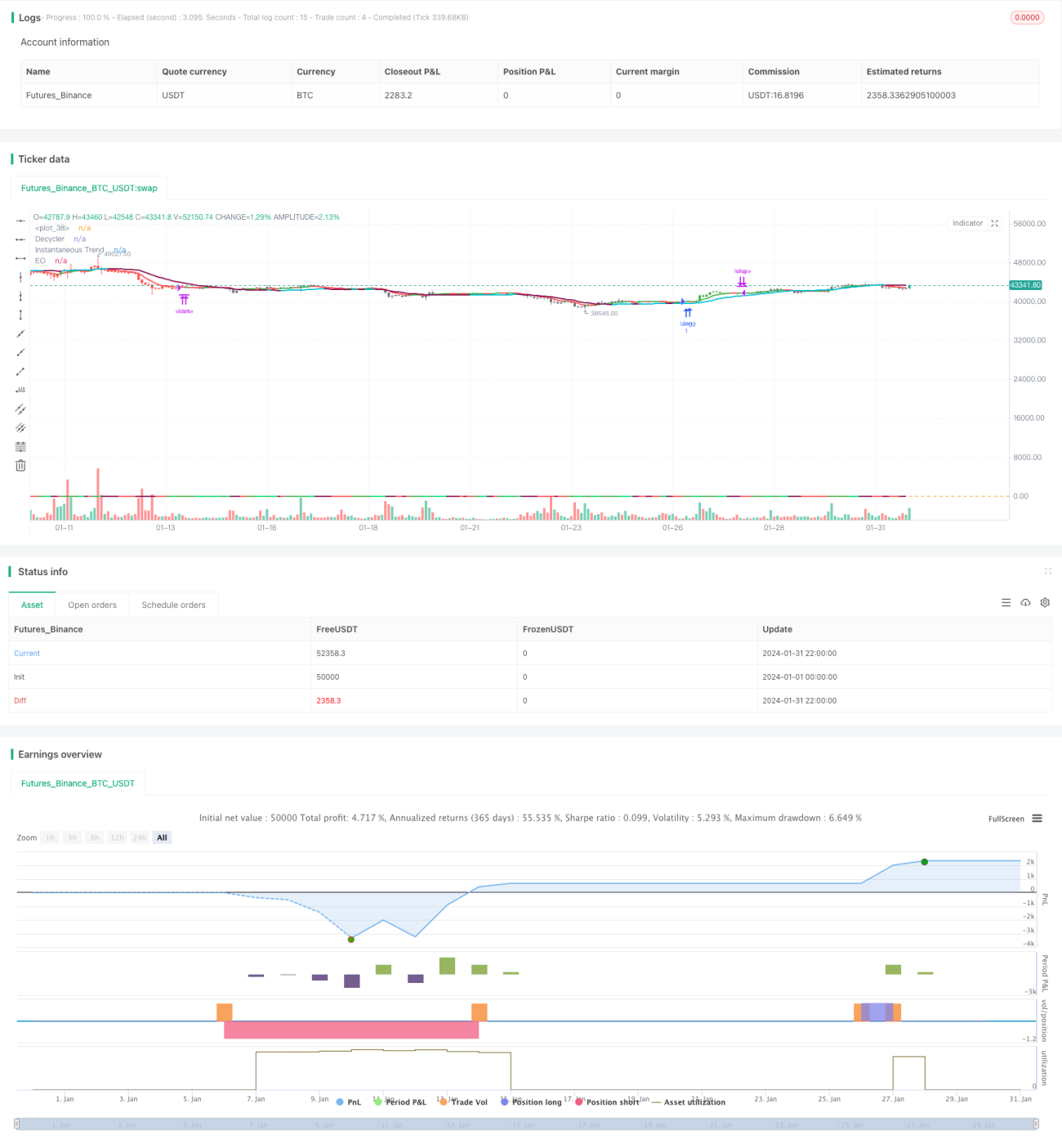

এই কৌশলটি এহলার্স এলিগ্যান্ট অসিলেটর, এহলার্স চক্র নির্দেশক, এহলার্স ইনস্ট্যান্ট ট্রেন্ডলাইন এবং এহলার্স স্পিয়ারম্যান র্যাঙ্ক পারস্পরিক সম্পর্ক সহগ নির্দেশককে একত্রিত করে একটি সর্বাঙ্গীণ কোয়ান্টিটেটিভ ট্রেডিং কৌশল তৈরি করে যা ট্রেন্ড, অসিলেশন, মোমেন্টাম এবং ভলিউম-মূল্য বৈশিষ্ট্য ধরে। কৌশলটির নাম "কোয়ান্টিটেটিভ অসিলেটর কম্বিনেশন স্ট্র্যাটেজি"।

কৌশলের নীতি

এই কৌশলটি বিচারের জন্য ৪টি মূল নির্দেশক ব্যবহার করে।

প্রথমত, এহলার্স এলিগ্যান্ট অসিলেটর, যা এক্সপোনেনশিয়াল মুভিং এভারেজ দ্বারা মসৃণ করে সিগন্যাল লাইন পাওয়া যায় এবং মূল লাইনের সাথে পার্থক্য বর্তমান ট্রেন্ডের দিক এবং শক্তি নির্ধারণ করতে পারে। দ্বিতীয়ত, এহলার্স চক্র নির্দেশক, যা কার্যকরভাবে চক্রের নিম্ন বিন্দু চিহ্নিত করে এবং প্রধান ট্রেন্ড বিপরীত হয়েছে কিনা তা নির্ধারণ করে। তৃতীয়ত, এহলার্স ইনস্ট্যান্ট ট্রেন্ডলাইন দ্রুত চলমান গড় অনুসরণ করে, স্বল্পমেয়াদী ট্রেন্ডের দিক নির্ধারণ করতে ব্যবহৃত হয়। সর্বশেষে, এহলার্স স্পিয়ারম্যান র্যাঙ্ক পারস্পরিক সম্পর্ক সহগ নির্দেশক ভলিউম-মূল্য সম্পর্ক নির্ধারণ করে, যা মিথ্যা ব্রেকআউট ফিল্টার করতে কার্যকর।

বিশেষভাবে, কৌশলটির চারটি প্রবেশ শর্ত হলো: এলিগ্যান্ট অসিলেটর সিগন্যাল লাইন এবং চক্র নির্দেশক সিগন্যাল লাইন একইসাথে ০ এর উপরে উঠে; মূল লাইন চক্র লাইনের উপরে উঠে; মূল লাইন ঊর্ধ্বমুখী ইনস্ট্যান্ট ট্রেন্ডলাইনের উপরে থাকে; স্পিয়ারম্যান র্যাঙ্ক পারস্পরিক সম্পর্ক সহগ ধনাত্মক হয়।

অন্যদিকে, প্রস্থান শর্ত অনেক সহজ, কেবলমাত্র যখন মূল লাইন ইনস্ট্যান্ট ট্রেন্ডলাইনের নিচে নেমে যায় তখন পজিশন বন্ধ করা হয়।

শর্ট করার শর্ত লং করার শর্তের মতো, শুধু বিচারের শর্ত বিপরীত করতে হবে।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো নির্দেশকগুলোর যথাযথ সমন্বয়, যা প্রতিটি নির্দেশকের সুবিধা কার্যকরভাবে ব্যবহার করতে, একে অপরকে যাচাই করতে, মিথ্যা ইতিবাচক প্রতিরোধ করতে এবং প্রচুর শব্দ ফিল্টার করে সংকেতকে আরও নির্ভরযোগ্য করে তোলে।

বিশেষভাবে, এলিগ্যান্ট অসিলেটর ট্রেন্ডের দিক এবং শক্তি নির্ধারণ করতে পারে, চক্র নির্দেশক চক্রের মোড় বিন্দু নির্ধারণ করতে পারে, ইনস্ট্যান্ট ট্রেন্ডলাইন স্বল্পমেয়াদী ট্রেন্ড নির্ধারণ করতে পারে, এবং স্পিয়ারম্যান র্যাঙ্ক পারস্পরিক সম্পর্ক সহগ ভলিউম-মূল্য সম্পর্ক নির্ধারণ করতে পারে। এগুলোর সংমিশ্রণ বাজারের ট্রেন্ড, চক্র, মোমেন্টাম এবং ভলিউম-মূল্য বৈশিষ্ট্য সম্পূর্ণভাবে বিচার করতে পারে, ফলে উচ্চ নির্ভরযোগ্য ট্রেডিং সংকেত পাওয়া যায়।

উপরন্তু, এই কৌশলটি কেবল মধ্যমেয়াদী লাইনকে রেফারেন্স অবজেক্ট হিসেবে বিবেচনা করে, স্বল্পমেয়াদী বাজারের শব্দের হস্তক্ষেপ এড়িয়ে যায়, অপ্রয়োজনীয় বিপরীত ট্রেডিং কমাতে পারে। একইসাথে, কৌশলটির সংকেত বিরল এবং প্রস্থান নিয়ম সহজ, যা ট্রেডিং ফ্রিকোয়েন্সি অনেক কমিয়ে দিতে পারে, অতিরিক্ত ট্রেডিংয়ের সমস্যা এড়াতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো স্টপ লস মেকানিজমের অভাব। যখন বাজারে তীব্র পরিবর্তন ঘটে, সময়মতো স্টপ লস করা যায় না, ফলস্বরূপ ক্ষতি বাড়তে পারে। এছাড়াও, অতিরিক্ত ফিল্টারের অভাব রয়েছে, যেমন মার্জিনাল সিস্টেম ফিল্টার এবং শক্তি নির্দেশক, যা কিছু পরিমাণে মিথ্যা ইতিবাচক ট্রেডিং হতে পারে।

এই ঝুঁকিগুলো কমানোর জন্য, রিস্ক অ্যাভার্সন স্টপ লস পজিশন সেট করা যেতে পারে, যখন ক্ষতি একটি নির্দিষ্ট অনুপাত অতিক্রম করে তখন স্বয়ংক্রিয়ভাবে স্টপ লস করা। এছাড়াও, মিথ্যা ব্রেকআউটের ঝুঁকি এড়াতে MACD এর মতো মোমেন্টাম নির্দেশক যুক্ত করে দ্বিতীয়বার যাচাই করা যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

রিস্ক অ্যাভার্সন স্টপ লস মেকানিজম যোগ করা। ঐতিহাসিক ব্যাকটেস্ট ডেটা থেকে সর্বোচ্চ ড্রডাউন গণনা করে সংশ্লিষ্ট স্টপ লস পয়েন্ট সেট করা।

-

ফিল্টার যোগ করা। MACD, বোলিঞ্জার ব্যান্ড ইত্যাদি নির্দেশক যুক্ত করে বহুস্তরীয় ফিল্টারিং করা, মিথ্যা সংকেত আরও কমানো।

-

আরও সময় ফ্রেম যুক্ত করা। বর্তমানে শুধু একটি প্যারামিটার সেট আছে, আরও সময় ফ্রেমের প্যারামিটার অন্তর্ভুক্ত করে মাল্টি-টাইমফ্রেম ভ্যালিডেশন পদ্ধতি ব্যবহার করা, স্থিতিশীলতা বৃদ্ধি করা।

-

গতিশীল প্যারামিটার সমন্বয়। প্যারামিটার অপ্টিমাইজেশন মডিউল যোগ করে, বিভিন্ন বাজারের অবস্থার ভিত্তিতে নির্দেশক প্যারামিটার গতিশীলভাবে সমন্বয় করা, কৌশলটিকে আরও অভিযোজিত করা।

-

মাল্টি-ইন্সট্রুমেন্ট আর্বিট্রেজ। বিভিন্ন ইন্সট্রুমেন্টে কৌশল প্রয়োগ করে আর্বিট্রেজ সুযোগ খোঁজা, যা আরও ঝুঁকি নিয়ন্ত্রণ করতে পারে।

সারসংক্ষেপ

এই কৌশলটি এহলার্সের চারটি মূল নির্দেশকের চমৎকার সংমিশ্রণের মাধ্যমে ট্রেন্ড, চক্র, মোমেন্টাম এবং ভলিউম-মূল্যের সর্বাঙ্গীণ বিচার করে ট্রেডিং কৌশল গঠন করে। এটি শব্দ ফিল্টার করার ক্ষমতায় অসাধারণ, উচ্চ মানের সংকেত তৈরি করতে পারে। তবে স্টপ লস এবং সহায়ক নির্দেশক ফিল্টারের অভাবের কারণে এতে কিছু ঝুঁকি রয়েছে। স্টপ লস, ফিল্টার, আরও সময় ফ্রেম ইত্যাদি যোগ করে কার্যকরভাবে অপ্টিমাইজ করা যায়, যা কৌশলটিকে আরও স্থিতিশীল এবং নির্ভরযোগ্য করে তোলে।

- 1