Stochastic-Momentum-Durchbruchsstrategie

Überblick

Die Momentum-Breakout-Strategie nutzt hauptsächlich den Stochastic-Oszillator, um die Markttrendrichtung zu bestimmen, kombiniert mit dem ADX-Indikator zur Beurteilung der Trendstärke, um Handelssignale zu erzeugen. Die Strategie eignet sich hauptsächlich für mittel- bis langfristiges Trendtrading.

Strategieprinzip

Die Strategie basiert auf zwei technischen Indikatoren:

-

Stochastic-Oszillator: Dient zur Bestimmung der Markttrendrichtung. Der Wert des Stochastic-Oszillators liegt zwischen 0 und 100. Bei einer Periode von 14 deutet ein Wert im Bereich von 45 bis 55 auf keinen klaren Trend hin. Werte über 55 sind bullische Signale, Werte unter 45 sind bärische Signale.

-

ADX-Indikator: Wird zur Beurteilung der Trendstärke verwendet. Ein ADX unter 20 deutet auf einen schwachen Trend hin.

Die Strategie prüft zunächst anhand des Stochastic-Oszillators, ob ein klarer Aufwärts- oder Abwärtstrend vorliegt. Liegt der Stochastic über 55, wird ein bullischer Trend angenommen; liegt er unter 45, wird ein bärischer Trend angenommen.

Anschließend prüft die Strategie, ob der ADX über 20 liegt. Ist der ADX über 20, deutet dies auf einen starken Trend hin, und es kann im Trend gehandelt werden. Liegt der ADX unter 20, ist der Trend nicht stark genug, und die Strategie erzeugt kein Handelssignal.

Aus der Kombination von Stochastic-Oszillator und ADX ergeben sich Kauf-/Verkaufssignale, wenn gleichzeitig folgende Bedingungen erfüllt sind:

Kaufsignal:

- Stochastic über 55: bullischer Trend vorhanden

- ADX über 20: bullischer Trend ist stark

Verkaufssignal:

- Stochastic unter 45: bärischer Trend vorhanden

- ADX über 20: bärischer Trend ist stark

Durch diese Regeln entsteht eine trendorientierte mittel- bis langfristige Handelsstrategie.

Vorteile der Strategie

Die Strategie bietet folgende Vorteile:

-

Erfassung mittel- bis langfristiger Trends: Die Kombination von Stochastic und ADX ermöglicht eine effektive Bestimmung der Trendrichtung und -stärke, um Haupttrends zu nutzen.

-

Drawdown-Kontrolle: Da nur in klaren Trends gehandelt wird, können unnötige Verluste durch gegenläufige Trades vermieden werden.

-

Parameteroptimierung: Sowohl die Stochastic-Periode als auch die ADX-Periode können optimiert werden, um die Parameter an verschiedene Märkte anzupassen.

-

Einfach und intuitiv: Die Strategie ist logisch klar und besteht aus zwei gängigen technischen Indikatoren, was sie leicht verständlich macht.

-

- Universality: The strategy can be applied to different markets with parameter tuning.

Risiken der Strategie

Die Strategie birgt auch einige Risiken:

-

Verpasste Ausbruchspunkte: Stochastic und ADX sind trendfolgende Indikatoren, die potenzielle Trendwenden möglicherweise übersehen und damit frühe Ausbruchsgelegenheiten verpassen.

-

Risiko von Trendumkehrungen: Gegen Ende eines Trends können Stochastic und ADX fälschlicherweise signalisieren, dass der Trend noch anhält, sodass der richtige Ausstiegszeitpunkt verpasst wird, was zu Vergrößerung von Verlusten führt.

-

Schwierigkeit der Parameteroptimierung: Die Parameter von Stochastic und ADX müssen für verschiedene Märkte optimiert werden, was eine gewisse Herausforderung darstellt.

-

Whipsaws: In Märkten ohne klaren Trend kann die Strategie mehrere ungültige Handelssignale erzeugen.

-

Divergence: When the price trend conflicts with the Stochastic oscillator trend, divergence emerges, which may lead to losing trades.

Die Risiken können durch folgende Maßnahmen reduziert werden:

-

Kombination mit anderen Indikatoren zur Beurteilung lokaler Trends und Erkennung potenzieller Ausbruchspunkte.

-

Hinzufügen von Trendumkehrsignalen, um bei deutlicher Trendwende rechtzeitig auszusteigen.

-

Automatische Parameteroptimierung mittels maschinellem Lernen.

-

Erhöhung der ADX-Schwelle, um schwache Trendsignale in Seitwärtsmärkten herauszufiltern.

-

Anwendung zusätzlicher Indikatoren, um die Stochastic-Signale zu bestätigen und Divergenz-Trades zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Stochastic-Parameter: Anpassung der K-Periode, D-Periode usw., um die Ein- und Ausstiegspunkte zu verbessern.

-

Optimierung der ADX-Parameter: Anpassung der ADX-Periode, um den optimalen Schwellenwert für die Trendstärke zu bestimmen.

-

Hinzufügen von Trendumkehrsignalen: Vergrößerung der Position in überkauften/überverkauften Zonen des Stochastic, Setzen von Stop-Losses.

-

Kombination mit anderen Indikatoren: Zusammen mit RSI, MACD usw. zur Bestimmung von Kauf-/Verkaufszeitpunkten.

-

Maschinelles Lernen: Nutzung maschinellen Lernens zur Ermittlung optimaler Parameterkombinationen.

-

Hinzufügen einer Stop-Loss-Strategie: Setzen eines nachlaufenden oder wendepunktbasierten Stop-Loss, um Einzelverluste zu begrenzen.

-

Trailing stop loss: Add trailing stop loss to lock in profits as the trend extends.

-

Money management: Optimize the risk management by adjusting position sizing based on ADX strength.

Zusammenfassung

Zusammenfassend handelt es sich bei dieser Momentum-Breakout-Strategie um eine trendorientierte mittel- bis langfristige Handelsstrategie, die den Stochastic zur Bestimmung der Trendrichtung und den ADX zur Bestimmung der Trendstärke nutzt. Die Vorteile liegen in der Erfassung von Trends, der Kontrolle von Drawdowns sowie der Einfachheit und Intuitivität. Nachteile sind das mögliche Verpassen früher Ausbruchspunkte und das Risiko von Trendumkehrungen. Durch Anpassung von Parametern, Hinzufügen von Signalen, Stop-Loss-Maßnahmen usw. kann die Strategie optimiert werden, um bei gleichzeitiger Risikokontrolle gute Renditen zu erzielen.

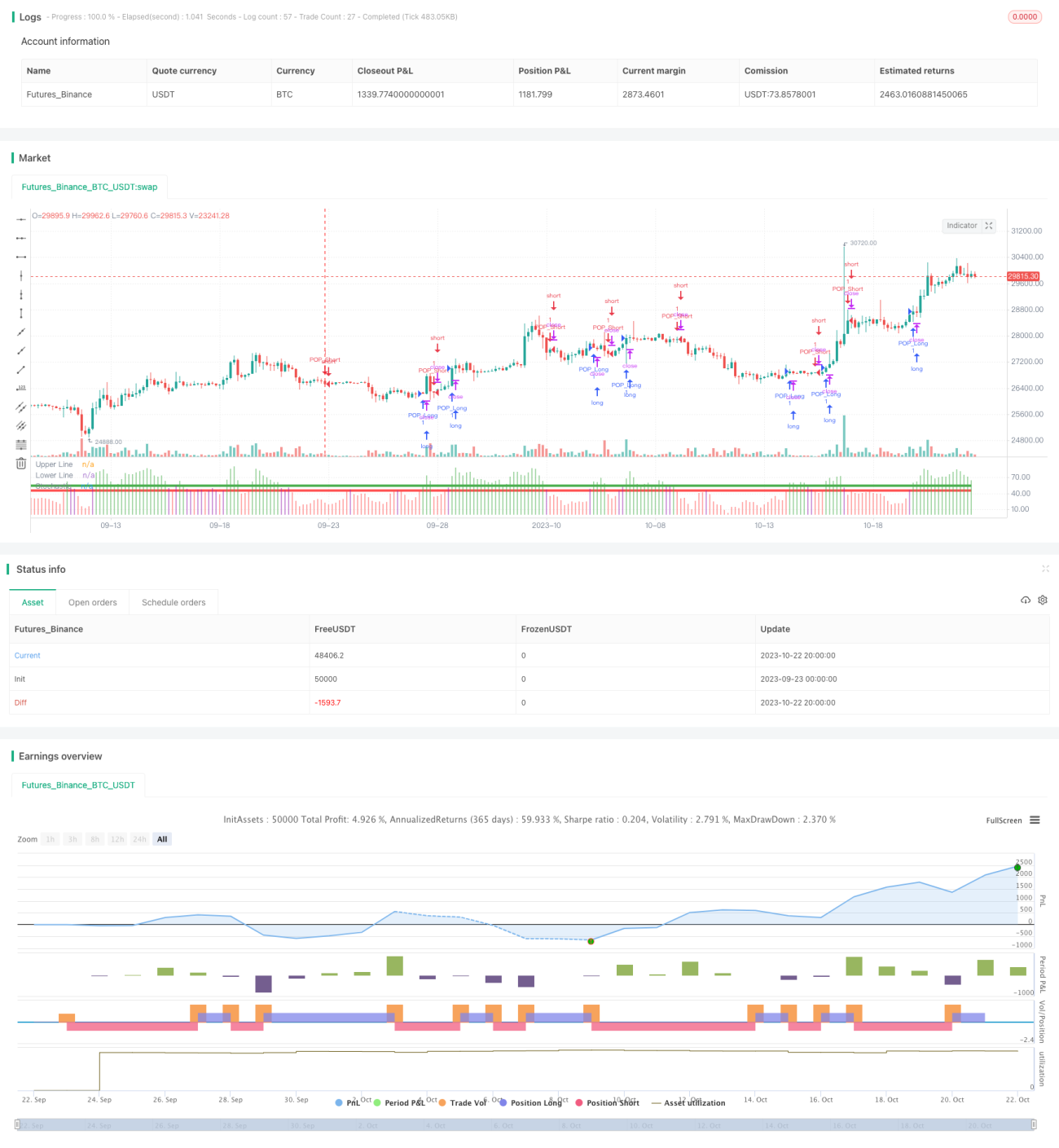

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Created by Bitcoinduke

//Original Creator is Jake Bernstein

// Link: https://school.stockcharts.com/doku.php?id=trading_strategies:stochastic_pop_drop

// Tested: XBTUSD 3h | BTCPERP FTX 3h- 1