1-3-1 Rot-Grün-Kerzen-Umkehrstrategie

Übersicht

Die 1-3-1 Rot-Grün-Kerzen-Umkehrstrategie ist eine Strategie, die auf Basis von Kerzenformationen Kaufsignale ermittelt. Sie sucht nach Kaufgelegenheiten, indem beobachtet wird, ob eine rote Kerze von drei grünen Kerzen umgekehrt wird.

Prinzip

Die Kernlogik der Strategie ist:

- Prüfen, ob die aktuelle Kerze eine rote Kerze ist (Schlusskurs niedriger als Eröffnungskurs).

- Prüfen, ob die vorherigen drei Kerzen alle grüne Kerzen sind (Schlusskurs höher als Eröffnungskurs).

- Prüfen, ob der Schlusskurs der letzten grünen Kerze höher ist als die der beiden vorherigen grünen Kerzen.

- Wenn alle Bedingungen erfüllt sind, wird bei Schluss der roten Kerze zum Marktpreis gekauft.

- Der Stop-Loss wird auf das Tief der roten Kerze gesetzt.

- Der Take-Profit wird auf den Einstiegskurs plus die Distanz vom Einstiegskurs zum Stop-Loss gesetzt.

Durch diese Strategie kann bei einer Umkehr der roten Kerze eingekauft werden, da der darauffolgende Trend wahrscheinlich aufwärts gerichtet ist. Gleichzeitig werden Stop-Loss und Take-Profit gesetzt, um Risiken zu kontrollieren und Gewinne zu sichern.

Vorteile

Die 1-3-1 Rot-Grün-Kerzen-Umkehrstrategie bietet folgende Vorteile:

- Die Logik der Strategie ist einfach und klar, leicht verständlich und umsetzbar.

- Sie nutzt Kerzenformationen und ist nicht auf Indikatoren angewiesen, was Probleme durch Überoptimierung vermeidet.

- Klare Ein- und Ausstiegsregeln ermöglichen eine objektive Umsetzung.

- Stop-Loss und Take-Profit kontrollieren das Risiko-Ertrags-Verhältnis jedes Trades.

- Backtesting-Ergebnisse sind gut, mit hohem Anpassungspotenzial für den Live-Handel.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Kerzenformationen können Trends nicht zu 100% vorhersagen, es gibt eine gewisse Unsicherheit.

- Nur einmaliger Kauf kann aufgrund von Aktienspezifika zu niedrigen Gewinnraten führen.

- Keine Berücksichtigung des Gesamtmarktes, bei anhaltenden Marktrückgängen hohes Risiko.

- Keine Berücksichtigung von Transaktionskosten und Slippage, Live-Ergebnisse können schlechter ausfallen.

Gegenmaßnahmen:

- Kombination mit gleitenden Durchschnitten oder anderen Filtern zur Erhöhung der Trefferquote.

- Anpassung des Positionsmanagements, schrittweiser Aufbau.

- Dynamische Anpassung des Stop-Loss oder Aussetzen des Handels je nach Gesamtmarktlage.

- Testen verschiedener Stop-Loss/Take-Profit-Verhältnisse.

- Testen der Live-Wirkung unter Einbeziehung von Transaktionskosten.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Filterung basierend auf dem Gesamtmarktindex. Je nach kurzfristigem und mittelfristigem Trend des Index können Signale gefiltert werden: Kauf bei steigendem Markt, Aussetzen bei fallendem Markt.

-

Berücksichtigung des Volumens. Zusätzliche Prüfung des Volumens der grünen Kerzen, nur bei Volumenanstieg kaufen.

-

Optimierung des Stop-Loss/Take-Profit-Verhältnisses. Verschiedene Verhältnisse testen, um die optimale Parameterkombination zu finden. Auch dynamischer oder nachlaufender Stop-Loss möglich.

-

Optimierung des Positionsmanagements. Schrittweiser Aufbau, Nachkauf bei Erfüllung weiterer Bedingungen, um das Risiko pro Trade zu reduzieren.

-

Hinzufügen weiterer Filter. Zum Beispiel gleitende Durchschnitte, Volatilitätsindikatoren, um nur bei klareren Trends zu kaufen.

-

Big-Data-Training zur Findung optimaler Parameter. Historische Daten sammeln und maschinelles Lernen nutzen, um optimale Parameter-Schwellen zu trainieren.

Zusammenfassung

Die 1-3-1 Rot-Grün-Kerzen-Umkehrstrategie ist insgesamt eine einfache und praktische kurzfristige Handelsstrategie. Sie hat klare Ein- und Ausstiegsregeln und liefert gute Backtesting-Ergebnisse. Durch Optimierungen kann ihre Live-Tauglichkeit verbessert werden, sodass sie zu einer zuverlässigen quantitativen Handelsstrategie wird. Gleichzeitig muss auf Risikokontrolle und ordnungsgemäßes Kapitalmanagement geachtet werden.

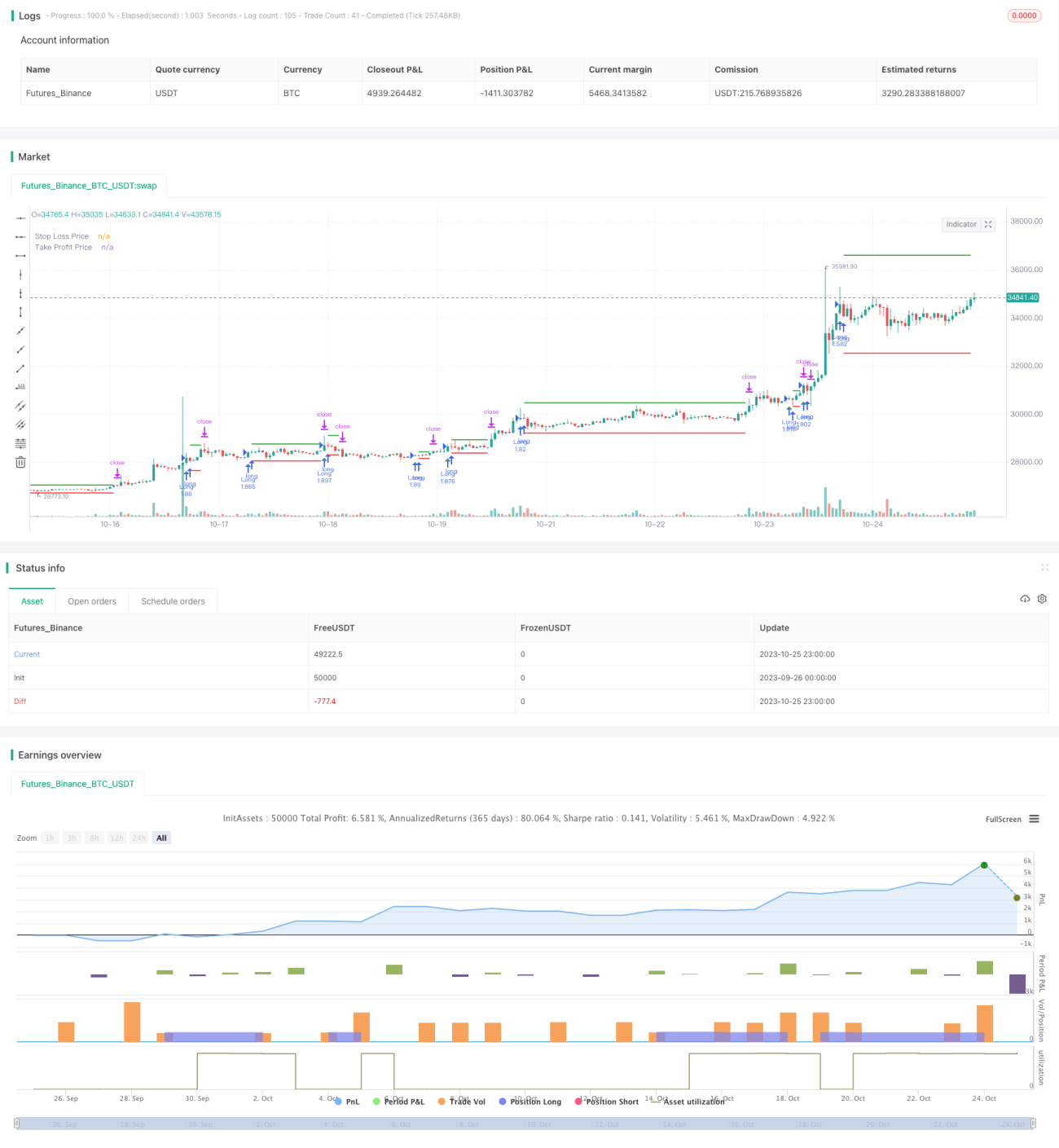

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//by Genma01

strategy("Stratégie tradosaure 1 Bougie Rouge suivi de 3 Bougies Vertes", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

- 1