Schnell-Langsam-Doppel-MA-Handelsstrategie

Übersicht

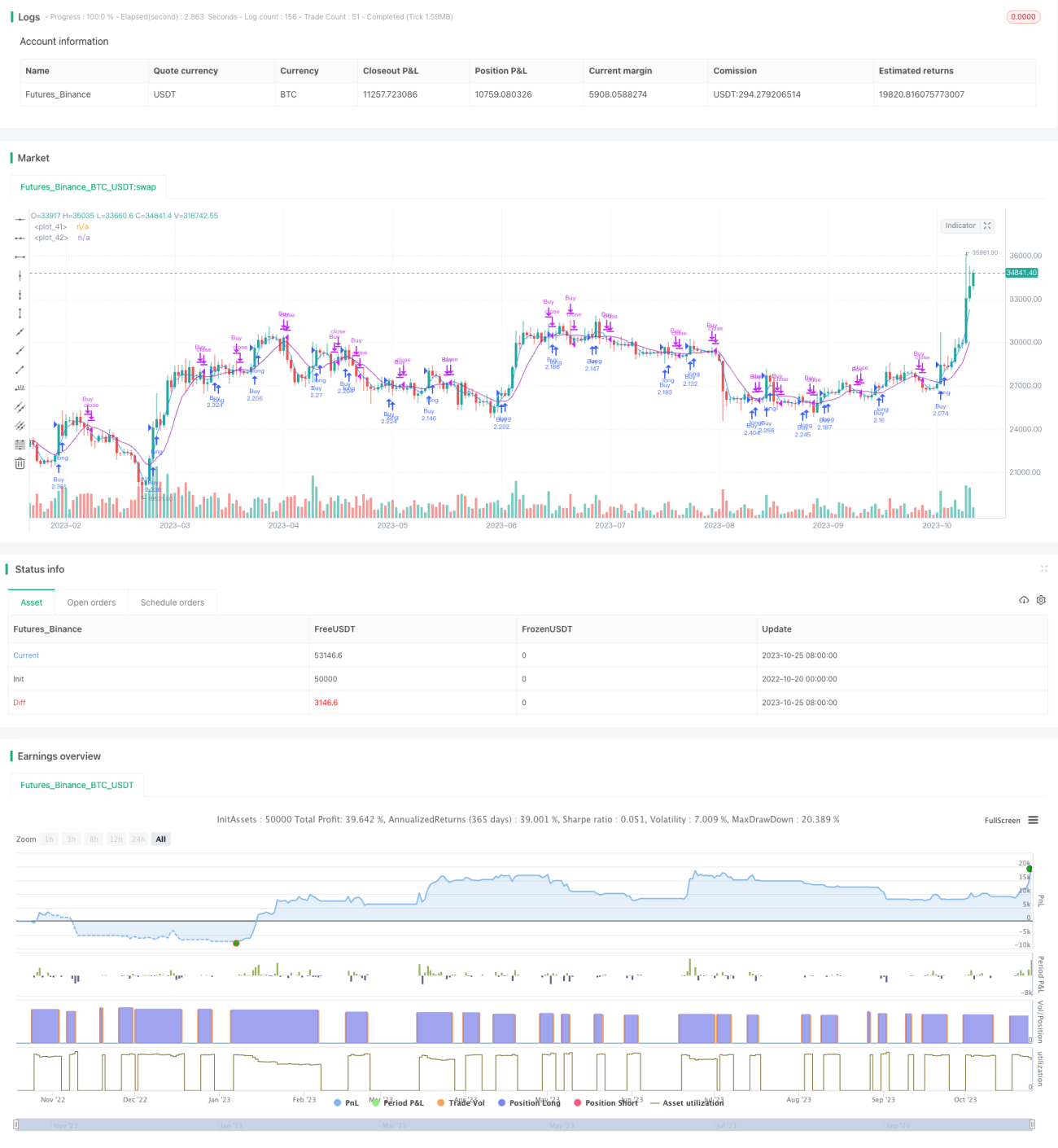

Die Doppelte-Gleitende-Durchschnitts-Strategie (Dual Moving Average Strategy) berechnet einen schnellen und einen langsamen gleitenden Durchschnitt und generiert Handelssignale basierend auf den Kreuzungen dieser beiden Durchschnitte. Wenn der schnelle gleitende Durchschnitt den langsamen nach oben kreuzt, wird eine Long-Strategie verfolgt; wenn der schnelle gleitende Durchschnitt den langsamen nach unten kreuzt, wird eine Short-Strategie verfolgt. Diese Strategie kann sowohl für Trend- als auch für Gegentrend-Handel eingesetzt werden.

Strategieprinzip

Die Strategie legt zunächst die Länge des schnellen gleitenden Durchschnitts (maFastLength) und die Länge des langsamen gleitenden Durchschnitts (maSlowLength) fest. Anschließend werden der schnelle gleitende Durchschnitt (fastMA) und der langsame gleitende Durchschnitt (slowMA) berechnet. Der schnelle gleitende Durchschnitt reagiert empfindlicher auf Preisänderungen und kann zur Bestimmung des aktuellen Trends verwendet werden; der langsame gleitende Durchschnitt reagiert träger auf Preisänderungen und dient zur Bestimmung der Trendrichtung.

Wenn der schnelle gleitende Durchschnitt den langsamen nach oben kreuzt, wird eine Long-Position eröffnet (Signal: goLong()). Wenn der schnelle gleitende Durchschnitt den langsamen nach unten kreuzt, wird die Long-Position geschlossen (Signal: killLong()).

Es kann entweder eine reine Long-Strategie (longonly), eine reine Short-Strategie (shorting) oder eine bidirektionale Strategie (swapping) gewählt werden.

Bei der Long-Strategie wird bei einem goLong()-Signal eine Long-Position eröffnet; bei einem killLong()-Signal wird die Position geschlossen.

Bei der Short-Strategie wird bei einem killLong()-Signal eine Short-Position eröffnet; bei einem goLong()-Signal wird die Position geschlossen.

Bei der bidirektionalen Strategie wird bei einem goLong()-Signal eine Long-Position eröffnet; bei einem killLong()-Signal wird die Long-Position geschlossen und gleichzeitig eine Short-Position eröffnet.

Darüber hinaus verfügt die Strategie über Funktionen wie Stop-Loss, Trailing-Stop-Loss und Handelsnachrichten-Benachrichtigungen, die je nach Bedarf flexibel ein- oder ausgeschaltet werden können.

Strategievorteile

-

Die Strategie ist einfach zu verstehen und leicht umsetzbar.

-

Es kann frei zwischen Long-, Short- oder bidirektionalem Handel gewählt werden.

-

Risikomanagementfunktionen wie Stop-Loss und Trailing-Stop-Loss können flexibel aktiviert oder deaktiviert werden.

-

Benutzerdefinierte Handelsnachrichten ermöglichen Echtzeit-Benachrichtigungen über Handelsaktivitäten.

-

Die Strategie mit schnellen und langsamen gleitenden Durchschnitten reagiert empfindlich auf Markttrends und kann starke Trends erfassen.

-

Die Strategieparameter sind anpassbar und können an verschiedene Märkte angepasst werden, was eine hohe Anpassungsfähigkeit bietet.

Strategierisiken

-

In Märkten ohne klaren Trend kann es zu vielen Fehlsignalen kommen, die übermäßigen Handel auslösen.

-

Das gleitende-Durchschnitts-System reagiert nicht empfindlich auf plötzliche Ereignisse, wodurch Gelegenheiten verpasst werden können.

-

Die Parameter der gleitenden Durchschnitte müssen sorgfältig gewählt werden; eine falsche Parameterwahl kann die Strategieleistung beeinträchtigen.

-

Die Signale der Strategie müssen strikt befolgt werden, um willkürliche Entscheidungen zu vermeiden.

-

Die Auswirkungen der Transaktionskosten auf die Rentabilität der Strategie müssen berücksichtigt werden.

Optimierungsmöglichkeiten

-

Die Einführung weiterer Indikatoren wie des RSI kann zur Validierung von Handelssignalen beitragen und Fehlsignale vermeiden.

-

Eine automatische Parameteroptimierung kann eingerichtet werden, um die optimale Parameterkombination zu finden.

-

Dynamische Stop-Loss können Gewinne sichern und der Stop-Loss-Punkt kann bei Bedarf angepasst werden.

-

Maschinelles Lernen kann integriert werden, um die Trendrichtung besser zu bestimmen.

-

Die Benachrichtigungsfunktion kann optimiert werden, um sie besser an die eigenen Handelsgewohnheiten anzupassen.

Zusammenfassung

Die Doppelte-Gleitende-Durchschnitts-Strategie ist insgesamt einfach und praktisch, reagiert empfindlich auf Markttrends und kann Handelsmöglichkeiten bei starken Trends nutzen. Es ist jedoch wichtig, Fehlhandlungen in trendlosen Märkten zu vermeiden und die Parameter entsprechend an verschiedene Marktumgebungen anzupassen. Darüber hinaus kann die Einführung ergänzender technischer Indikatoren und Optimierungsfunktionen die Stabilität und Anpassungsfähigkeit der Strategie weiter verbessern.

/*backtest

start: 2022-10-20 00:00:00

end: 2023-10-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Strategy", shorttitle="SMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1