Ichimoku-Strategie

Überblick

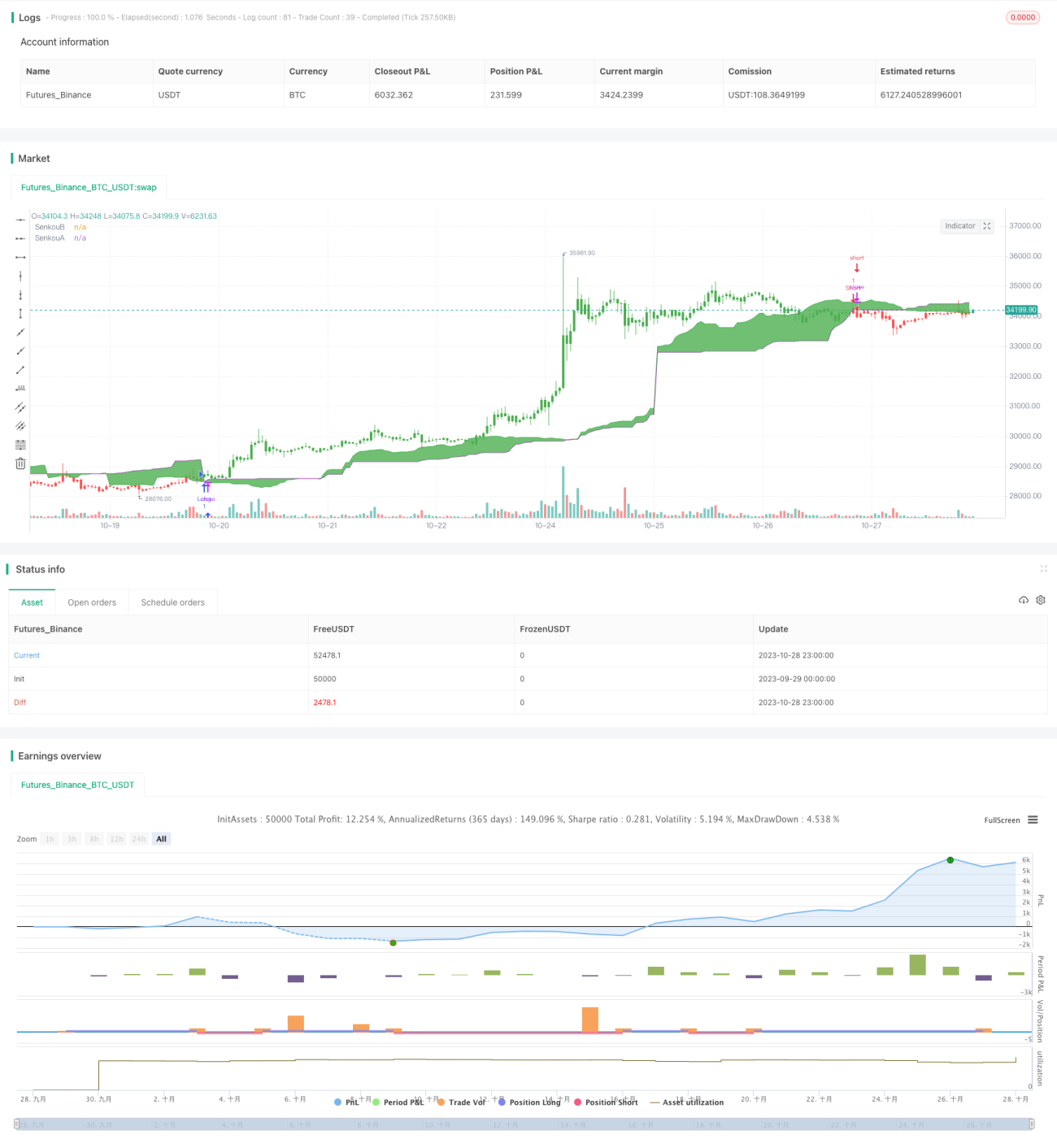

Die Ichimoku-Gleichgewichtsstrategie basiert auf dem Ichimoku-Technikindikator und kombiniert ein gleitendes Durchschnittssystem zur Generierung von Handelssignalen. Die Strategie nutzt die Tenkan-, Kijun- und Senkou-Linien, um Preisbewegungen und Trends zu bewerten und Kauf- und Verkaufssignale zu erzeugen.

Funktionsweise der Strategie

Die Strategie verwendet die Funktion middleDonchian zur Berechnung der beiden gleitenden Durchschnitte Tenkan und Kijun. Die Tenkan-Linie berechnet den Durchschnitt der höchsten und niedrigsten Kurse der letzten 9 Kerzen und repräsentiert den kurzfristigen Gleichgewichtspreis. Die Kijun-Linie berechnet den Durchschnitt der höchsten und niedrigsten Kurse der letzten 26 Kerzen und repräsentiert den mittelfristigen Gleichgewichtspreis.

Die Senkou A-Linie berechnet den Durchschnitt der höchsten und niedrigsten Kurse der letzten 52 Kerzen und wird um 26 Kerzen nach vorne verschoben. Sie repräsentiert einen langfristigen Vorlaufindikator. Die Senkou B-Linie berechnet den Durchschnitt der Tenkan- und Kijun-Linien und repräsentiert das aktuelle Wertzentrum.

Die Strategie beurteilt die relative Stärke des Kurses anhand der Beziehung des Schlusskurses (close) zur Senkou A und Senkou B. Ein Kaufsignal entsteht, wenn der Schlusskurs die Senkou A-Linie von unten nach oben durchbricht, ein Verkaufssignal, wenn er die Senkou B-Linie von oben nach unten durchbricht.

Die Variable pos zeichnet die aktuelle Positionsrichtung auf. Die Variable possig passt die Signalrichtung basierend auf dem Eingabeparameter reverse an. Schließlich wird anhand der Werte von pos und possig über Einstiegs- und Ausstiegszeitpunkte entschieden.

Vorteile der Strategie

-

Verwendung von zwei gleitenden Durchschnitten mit unterschiedlichen Parameterlängen, um Trendveränderungen in verschiedenen Zeitfenstern zu erfassen.

-

Die Senkou A-Linie reflektiert langfristige Trendänderungen voraus, während die Senkou B-Linie die momentane Verschiebung des Gleichgewichtspunkts erfasst. Dies bildet ein vorausschauendes System.

-

Durch den Durchbruch des Kurses über die obere oder untere Begrenzung der Wolke (Cloud) werden markante Trendwenden identifiziert.

-

Anpassungsfähig an Trend- und Seitwärtsmärkte. Der Parameter

reverseermöglicht eine schnelle Anpassung an Long/Short-Wechsel. -

Die Divergenz zwischen den Kreuzen der Wolke/-/Linien kann falsche Ausbruchssignale herausfiltern.

Risiken der Strategie

-

Bei Kreuzungen der gleitenden Durchschnitte unterschiedlicher Längen können fehlerhafte Signale entstehen.

-

In seitwärts verlaufenden Konsolidierungsphasen kann es zu häufigen Positionseröffnungen durch Durchbrüche der Wolkenbegrenzungen kommen.

-

Risiko fehlgeschlagener Ausbrüche aufgrund von Divergenzen zwischen Wolkenkreuzen.

-

Trendmärkte bergen das Risiko von Käufen zu hohen oder Verkäufen zu tiefen Kursen.

-

Gegenläufige Operationen (reverse) sollten vorsichtig erfolgen und die übergeordnete Trendrichtung berücksichtigen.

Durch Anpassen der Parameterkombinationen der gleitenden Durchschnitte und Hinzufügen von Filtern kann die Strategie optimiert werden, um unnötige Handelsfrequenzen zu reduzieren und Fehlsignale zu vermeiden.

Optimierungsmöglichkeiten

-

Optimierung der Parameterkombinationen der gleitenden Durchschnitte zur Findung des besten Gleichgewichtspunkts.

-

Hinzufügen eines Volumenindikators (VOL) als Filter, um falsche Ausbrüche bei geringem Volumen zu vermeiden.

-

Kombination mit anderen Indikatoren zur Unterstützung, z. B. MACD, KDJ usw.

-

Optimierung des Einstiegszeitpunkts, z. B. Bestätigung eines Ausbruchs durch Betrachtung des Schlusskurses nach Wolkenbruch, um die Gültigkeit zu erhöhen.

-

Optimierung der Stopp-Loss-Methoden, z. B. Trailing-Stop, Abstands-Stop usw.

-

Optimierung der gegenläufigen Handelsstrategie, z. B. Bestimmung des gegenläufigen Raums basierend auf dem übergeordneten Trend.

Zusammenfassung

Die Ichimoku-Gleichgewichtsstrategie vereint die Vorteile von gleitenden Durchschnitten und Wolkenanalyse und bietet einzigartige Stärken bei der Erkennung von Trendwenden. Die Strategie ist einfach und praktisch, für Trend- und Seitwärtsmärkte geeignet und kann durch Parameteroptimierung an verschiedene Instrumente und Handelsstile angepasst werden. Bei der Anwendung ist jedoch Vorsicht vor falschen Ausbrüchen geboten, und die Handelsrichtung sollte in Verbindung mit übergeordneten Zeitrahmenanalysen festgelegt werden. Durch kontinuierliche Optimierung kann eine stabil gewinnbringende, indexierte Strategie entwickelt werden.

- 1