Breakout-Handelsstrategie

Übersicht

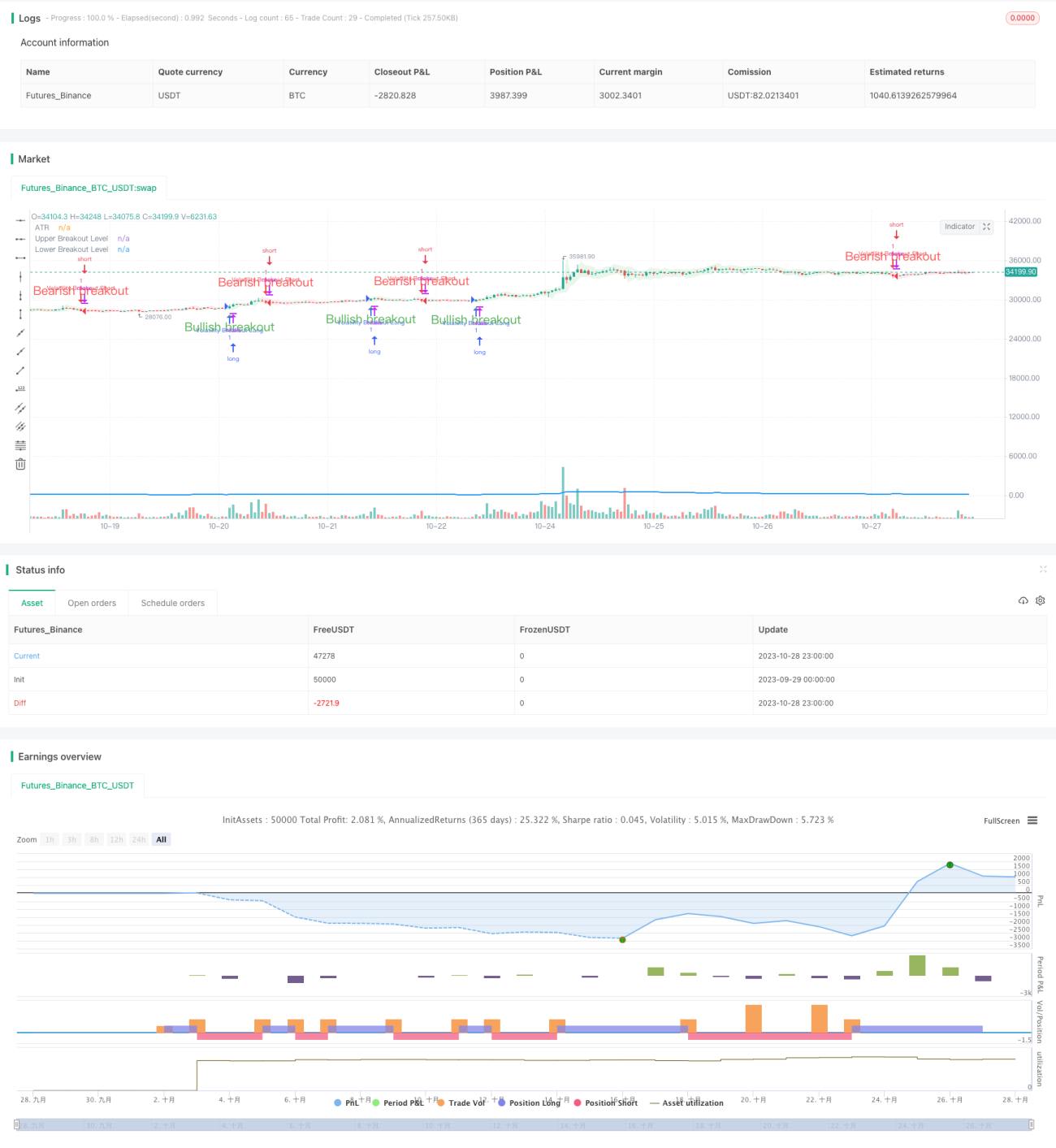

Die Breakout-Strategie zielt darauf ab, Preisausbrüche zu erfassen, die durch erhöhte Marktvolatilität verursacht werden. Die Strategie nutzt den Average True Range (ATR)-Indikator, um die Volatilität eines Vermögenswerts innerhalb eines bestimmten Zeitraums zu messen. Wenn der Preis die beiden durch den ATR bestimmten oberen und unteren Ausbruchslinien durchbricht, werden Long- und Short-Signale generiert.

Strategieprinzip

Die Strategie berechnet zunächst den ATR über den angegebenen Zeitraum. Dann werden der obere und untere Band auf Basis des ATR berechnet. Wenn der Schlusskurs das obere Band durchbricht, wird ein Long-Signal generiert; wenn der Schlusskurs unter das untere Band fällt, wird ein Short-Signal generiert. Zur weiteren Bestätigung des Signals muss der Kerzenkörper der aktuellen Kerze vollständig geschlossen sein.

Wenn der Schlusskurs das obere oder untere Band durchbricht, wird die Lücke in der Durchbruchsrichtung farblich markiert. Diese Eigenschaft hilft, die aktuelle Trendrichtung schnell zu erkennen.

Wenn ein Long-Signal generiert wird und keine offene Position besteht, eröffnet die Strategie eine Long-Position. Wenn ein Short-Signal generiert wird und keine offene Position besteht, eröffnet die Strategie eine Short-Position.

Der Parameter „Length“ bestimmt die Länge des Zeitraums zur Messung der Volatilität. Ein höherer Length-Wert bedeutet, dass längere Preisschwankungen berücksichtigt werden. Beispielsweise umfasst jeder Trade bei Length=20 etwa 100 Kerzen und mehrere Schwankungen.

Eine Verringerung des Length-Werts ermöglicht es, sich auf kurzfristigere Preisschwankungen zu konzentrieren und die Handelsfrequenz zu erhöhen. Es besteht keine strenge Korrelation zwischen dem Length-Wert und der durchschnittlichen Handelsdauer; die optimale Länge muss durch Versuch und Irrtum ermittelt werden.

Vorteilsanalyse

Die Strategie nutzt das Breakout-Prinzip und kann größere Marktbewegungen erfassen. Der ATR-Indikator berechnet die Ausbruchsniveaus dynamisch und vermeidet die Verwendung fester Parameter.

Die Verwendung des Kerzenkörpers zur Signalbestätigung filtert falsche Ausbrüche. Die farbliche Markierung der Ausbruchslücke zeigt die Trendrichtung intuitiv an.

Der Length-Parameter bietet Flexibilität zur Anpassung der Strategie und kann je nach Markt optimiert werden.

Risikoanalyse

Breakout-Handel birgt das Risiko von Fehlsignalen („Whipsaws“). Es können Stop-Losses gesetzt werden, um Verluste pro Trade zu begrenzen.

Breakout-Signale können Fehlalarme auslösen, die zu sehr kurzfristigen Trades führen. Der Length-Parameter kann entsprechend angepasst werden, um diese Fehlalarme zu filtern.

Die Parameteroptimierung erfordert ausreichend historische Handelsdaten. Eine ungeeignete anfängliche Parameterwahl kann zu schlechter Handelsleistung führen.

Optimierungsmöglichkeiten

Es können Bollinger-Bänder innerhalb des ATR-Zeitraums eingeführt werden, um eine neue Berechnungsmethode für Ausbruchsniveaus zu schaffen. Ausbrüche der Bollinger-Bänder könnten die Fehlalarmrate verringern.

Nach einem Ausbruch kann der Trend weiterverfolgt werden, anstatt sofort einen Stop-Loss zu setzen. Beispielsweise könnte ein Trailing-Stop-Loss integriert werden.

In einem Seitwärtsmarkt könnten andere Parameter verwendet oder ganz auf den Handel verzichtet werden, um Fehlsignale zu vermeiden.

Zusammenfassung

Die Breakout-Strategie nutzt die Marktvolatilität und steigt in den Trend ein, wenn es zu einem signifikanten Preisausbruch kommt. Der ATR-Indikator bestimmt die Ausbruchsniveaus dynamisch, und der Kerzenkörper filtert falsche Ausbrüche. Der Length-Parameter bietet Flexibilität zur Anpassung der Strategieperiode. Die Strategie eignet sich zur Verfolgung mittel- bis langfristiger Trends, jedoch sollten die Risiken des Breakout-Handels beachtet und eine Parameteroptimierung durchgeführt werden.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy("Volatility Breakout Strategy [Angel Algo]", overlay = true)- 1