Trendfolgende Gleitende-Durchschnitt-Crossover-Strategie

Überblick

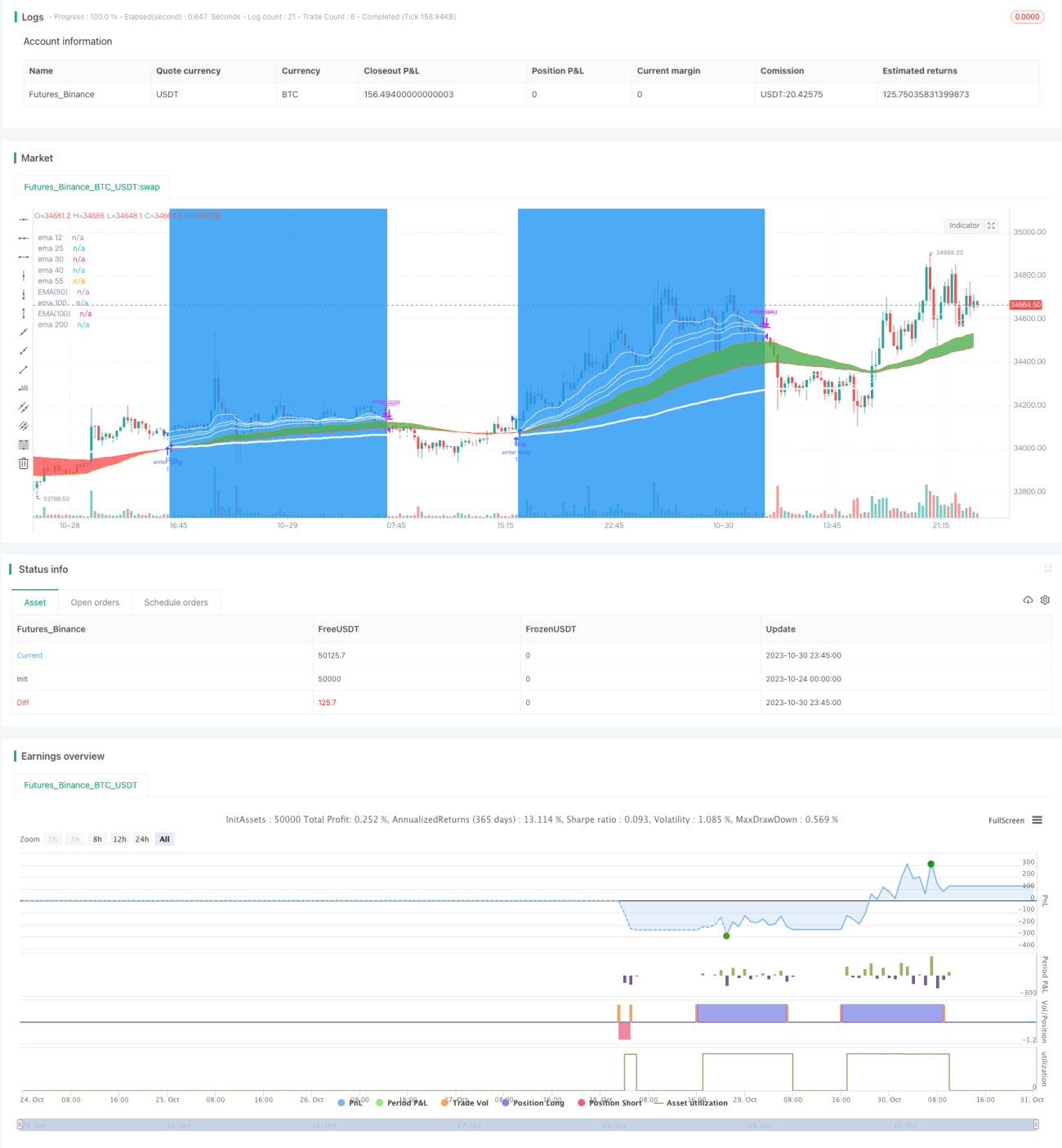

Diese Strategie nutzt das Prinzip des Goldenen Kreuzes und des Todeskreuzes von gleitenden Durchschnitten in Kombination mit dem RSI-Indikator zur unterstützenden Beurteilung, um Trends zu erkennen und zu verfolgen. Wenn der kurzfristige gleitende Durchschnitt den langfristigen nach oben kreuzt, wird eine Long-Position eröffnet; wenn der kurzfristige den langfristigen nach unten kreuzt, wird eine Short-Position eröffnet. Es handelt sich um eine typische Trendfolgestrategie.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Prinzipien:

-

Verwendung von EMA: Reagiert schneller auf die aktuellsten Preisänderungen als der SMA und ermöglicht schnellere Reaktionen auf Ausbrüche.

-

Doppelter gleitender Durchschnitts-Crossover: Ein Aufwärts-Crossover des kurzfristigen über den langfristigen gleitenden Durchschnitt ist ein Kaufsignal, ein Abwärts-Crossover des kurzfristigen unter den langfristigen ist ein Verkaufssignal. Dies nutzt das Prinzip des Goldenen Kreuzes und des Todeskreuzes, um Trendwenden zu erkennen.

-

RSI-Indikator zur unterstützenden Beurteilung: Verkauf, wenn der RSI von hohen Niveaus fällt; Kauf, wenn der RSI von niedrigen Niveaus steigt, um Fehlsignale zu vermeiden.

-

Überlagerung gleitender Durchschnitte verschiedener Perioden: Die 55-Perioden-Linie dient als Signal für kurzfristige Trendwenden, die 100-Perioden-Linie als Signal für den mittelfristigen Trend und die 200-Perioden-Linie als Signal für den langfristigen Trend.

-

Festlegung von Stop-Loss und Take-Profit: Angemessene Stop-Loss- und Take-Profit-Verhältnisse zur Risikokontrolle.

Die Handelslogik der Strategie lautet wie folgt:

-

Wenn der 55-Perioden-EMA den 100-Perioden-EMA nach oben kreuzt und der 12-Perioden-EMA über dem 200-Perioden-EMA liegt, wird eine Long-Position eröffnet.

-

Wenn der 100-Perioden-EMA den 200-Perioden-EMA nach unten kreuzt, wird eine Short-Position eröffnet.

-

Nach dem Einstieg werden Stop-Loss- und Take-Profit-Bedingungen festgelegt, um die Erträge zu optimieren.

-

Wenn der RSI überkaufte oder überverkaufte Signale anzeigt, werden die entsprechenden Long- und Short-Positionen rechtzeitig geschlossen, um das Risiko einer Trendumkehr zu vermeiden.

-

Durch die überlagerte Anwendung von EMAs verschiedener Perioden berücksichtigt die Strategie sowohl die Trendbestimmung als auch die Bestätigung von Trendwenden, verfolgt mittel- bis langfristige Trends und vermeidet gleichzeitig, in Fallen zu geraten.

Strategievorteile

Die Hauptvorteile dieser Strategie sind:

-

Klarer Strategieansatz, leicht verständlich und umsetzbar durch das einfache Prinzip des Crossover gleitender Durchschnitte zur Trendbestimmung.

-

Verwendung von EMAs ermöglicht schnellere Reaktion auf Preisänderungen und rechtzeitiges Erkennen von Trendwenden.

-

Mehrere EMA-Perioden werden überlagert, um sowohl Trendverfolgung als auch Erkennung von Umkehrungen zu kombinieren.

-

Der Einsatz des RSI-Indikators vermeidet Fehlsignale und erhöht die Genauigkeit der Signale.

-

Die Standardparameter für Stop-Loss und Take-Profit sind angemessen eingestellt und können das Handelsrisiko effektiv kontrollieren.

-

Hohe Anpassungsfähigkeit: Die Parameter der gleitenden Durchschnitte sowie Stop-Loss und Take-Profit können je nach Markt angepasst werden, um die Strategie zu optimieren.

Risikoanalyse

Die Strategie birgt folgende Hauptrisiken:

-

Die Strategie mit gleitenden Durchschnitten ist empfindlich gegenüber Marktschwankungen und kann leicht zu Fehlsignalen führen. In langanhaltenden Seitwärtsmärkten kann es zu vielen ineffektiven Trades kommen.

-

Die Standardparameter passen möglicherweise nicht zu den Markteigenschaften aller Instrumente und Zeitrahmen; eine gezielte Optimierung ist erforderlich.

-

Fundamentaldaten und bedeutende Ereignisse, die den Markt beeinflussen, werden nicht berücksichtigt. Die rein technische Indikator-basierte Strategie kann in die Irre führen.

-

Wenn der Index nach oben tendiert, aber die Aktien divergieren, kann die Strategie möglicherweise keine Gewinne erzielen.

-

Es besteht das Risiko, durch zu frühes Ausstiegen aufgrund von Take-Profit einen Großteil der Trendbewegung zu verpassen.

Zur Minderung dieser Risiken können folgende Optimierungen und Verbesserungen vorgenommen werden:

-

Kombination mit Volumenindikatoren oder anderen Filtern, um Verluste durch Fehlsignale zu vermeiden.

-

Backtesting und Optimierung der Parameter, um sie besser an die Eigenschaften des jeweiligen Instruments anzupassen.

-

Verkürzung der Haltedauer, rechtzeitiges Setzen von Stop-Loss und Take-Profit, um das Risiko langer Seitwärtsbewegungen zu vermeiden.

-

Einbeziehung fundamentaler Indikatoren, um bei schwerwiegenden negativen Ereignissen nicht getroffen zu werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Parameter des gleitenden Durchschnittssystems, um eine geeignetere Kombination von kurzen, mittleren und langen Perioden zu finden. Methoden wie maschinelles Lernen können zur Parameteroptimierung eingesetzt werden.

-

Vergleich der Effektivität von Schlusskurs und typischem Preis in dieser Strategie.

-

Einsatz des Volumens als Filter, sodass Handelssignale nur bei hohem Volumen generiert werden.

-

Optimierung der Stop-Loss- und Take-Profit-Bedingungen, um sie gezielter zu gestalten. Auch dynamische Stop-Loss-Strategien mit proportionaler Anpassung sind möglich.

-

Kombination mit anderen Indikatoren wie Stochastik, MACD, Bollinger-Bändern zur Entwicklung einer komplexeren Strategie mit verbesserter Performance.

-

Backtesting über verschiedene Instrumente, Zeitrahmen und Marktphasen hinweg, um die Wirksamkeit zu bewerten und weiter zu verbessern.

-

Mehrdimensionale Parameteroptimierung unter Zuhilfenahme von Algorithmen des maschinellen Lernens.

Zusammenfassung

Die Strategie ist insgesamt klar und leicht verständlich. Sie bestimmt die Trendrichtung durch das einfache Crossover-Prinzip gleitender Durchschnitte. Ihre Vorteile liegen in der einfachen Implementierung, den zuverlässigen Standardeinstellungen und der hohen Anpassbarkeit. Es bestehen jedoch gewisse Marktrisiken, die eine kontinuierliche Optimierung der Parameter und Module auf Basis von Backtesting-Ergebnissen erfordern, um die Strategie stabiler und intelligenter zu machen. Die Kombination mit volumens- und preisbasierten technischen Analysen sowie fundamentalen Untersuchungen wird die Strategie umfassender und zuverlässiger machen.

- 1