Durchbruch-Trendfolger V2

Überblick

Diese Strategie ist eine Variante meiner früheren Breakout-Trendfolger-Strategie. In der anderen Strategie können Sie einen gleitenden Durchschnitt als Filter nutzen (d. h. wenn der Preis unter dem gleitenden Durchschnitt liegt, wird keine Long-Position eröffnet). Nachdem ich ein Werkzeug zur Erkennung von Trends in höheren Zeitrahmen entwickelt hatte, wollte ich prüfen, ob es ein besserer Filter als der gleitende Durchschnitt sein könnte.

Daher ermöglicht diese Strategie, den Trend in einem höheren Zeitrahmen zu betrachten (d. h. ob es höhere Hochs und höhere Tiefs gibt – wenn ja, handelt es sich um einen Aufwärtstrend). Sie handeln nur in Trendrichtung. Sie können bis zu zwei Trends als Filter auswählen. Jede Trendrichtung wird in einer Tabelle auf dem Chart angezeigt, zur einfachen Referenz. Aktuelle Unterstützungs- und Widerstandsniveaus werden in den Chart eingezeichnet, sodass Sie sehen können, wann ein Ausbruch aus dem aktuellen Zeitrahmentrend sowie aus dem Trend auf höherer Ebene erfolgen könnte.

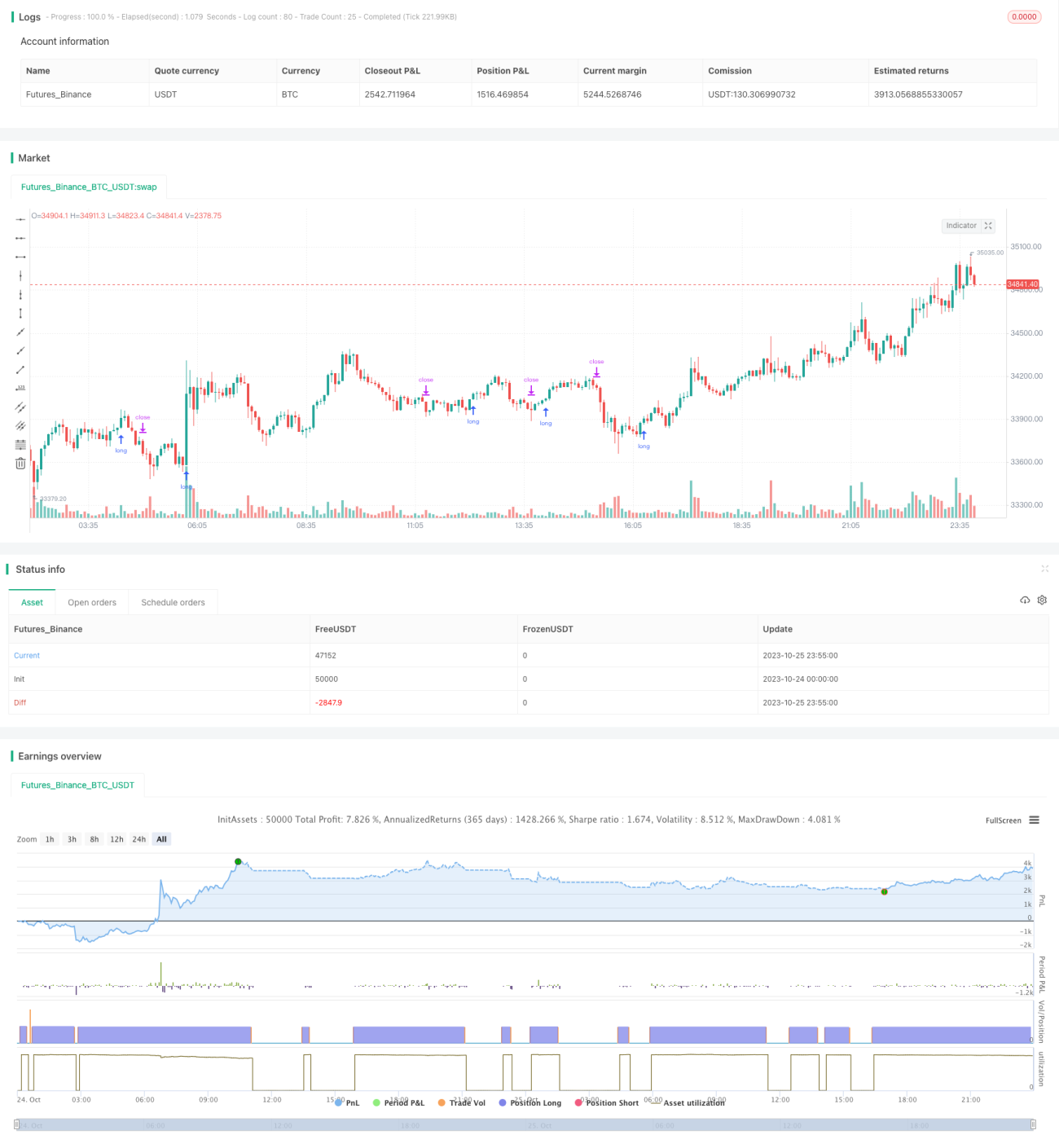

Im Vergleich zu anderen Strategien habe ich festgestellt, dass diese Strategie im Allgemeinen nicht sehr gut abschneidet, aber sie scheint tatsächlich selektiver bei Trades zu sein. Sie zeigt eine höhere Gewinnrate und einen besseren Gewinnfaktor. Sie führt nur wenige Trades durch, der Nettogewinn ist ebenfalls nicht sehr gut.

Funktionsweise der Strategie

Der Kern der Strategie besteht darin, durch Ausbrüche von Unterstützungs- und Widerstandsniveaus in höheren Zeitrahmen Trends zu identifizieren und in Trendrichtung zu handeln.

Konkret wird dies durch folgende Schritte erreicht:

- Berechnung der Unterstützungs- und Widerstandsniveaus im aktuellen Zeitrahmen (z. B. 1-Stunden-Chart). Dies erfolgt durch Ermittlung des höchsten Hochs und niedrigsten Tiefs innerhalb eines bestimmten Zeitraums.

- Berechnung der Unterstützungs- und Widerstandsniveaus für einen oder mehrere höhere Zeitrahmen (z. B. 4-Stunden-Chart und Tages-Chart). Dies erfolgt mit denselben Logik wie beim aktuellen Zeitrahmen.

- Einzeichnen dieser Unterstützungs- und Widerstandsniveaus als horizontale Linien im Chart. Wenn der Preis diese Niveaus durchbricht, ändert sich der Trend im höheren Zeitrahmen.

- Bestimmung der Trendrichtung basierend darauf, ob der Preis diese entscheidenden Niveaus durchbricht. Bricht der Preis das vorherige Hoch, wird ein Aufwärtstrend angenommen. Bricht er das vorherige Tief, wird ein Abwärtstrend angenommen.

- Ermöglichung der Auswahl eines oder mehrerer Trendfilter aus höheren Zeitrahmen. Das bedeutet, dass ein Trade nur dann in Betracht gezogen wird, wenn die Trendrichtung des aktuellen Zeitrahmens mit der des höheren Zeitrahmens übereinstimmt.

- Kauf oder Verkauf, wenn die Trendfilterbedingungen erfüllt sind und der Preis ein entscheidendes Niveau durchbricht. Das Stop-Loss-Niveau wird auf das vorherige entscheidende Unterstützungs- oder Widerstandsniveau gesetzt.

- Während der Kursbewegung wird der Stop-Loss auf das neue Tief verschoben, wenn sich neue Hochs oder Tiefs bilden, um Gewinne zu sichern und dem Trend zu folgen.

- Schließen der Position, wenn der Stop-Loss ausgelöst oder ein entscheidendes Unterstützungs-/Widerstandsniveau durchbrochen wird.

Durch diese Multi-Timeframe-Trendanalyse versucht die Strategie, nur in Richtung eines stärkeren Trends zu handeln, um die Gewinnwahrscheinlichkeit zu erhöhen. Gleichzeitig bieten die entscheidenden Niveaus klare Einstiegs- und Stop-Loss-Signale.

Vorteile der Strategie

- Die Verwendung mehrerer Zeitrahmen zur Trendbestimmung ermöglicht eine genauere Identifizierung stärkerer Trendrichtungen und vermeidet Fehlsignale durch Marktrauschen.

- Das Handeln nur in der Haupttrendrichtung kann die Gewinnrate erheblich steigern. Testergebnisse zeigen im Vergleich zur einfachen gleitenden Durchschnittsfilterung eine höhere Gewinnrate und ein besseres Risiko-Ertrags-Verhältnis.

- Unterstützungs- und Widerstandsniveaus bieten klare Einstiegs- und Stop-Loss-Level, sodass keine Entscheidung über den genauen Einstiegspunkt erforderlich ist.

- Durch die Anpassung des Stop-Loss im Verlauf des Trends können Gewinne optimal gesichert werden.

- Die Strategielogik ist einfach und klar, leicht zu verstehen und zu optimieren.

Risiken der Strategie

- Die Abhängigkeit von der Trendbestimmung längerer Zeiträume kann bei Trendumkehrungen zu Verlusten führen. Der Zeitraum für die Trendbestimmung sollte entsprechend verkürzt oder durch andere Indikatoren ergänzt werden.

- Fundamentalanalyse wird nicht berücksichtigt, was bei bedeutenden Ereignissen zu Abweichungen des Kurses führen kann. Es könnten Filter wie ATMs oder Veröffentlichungstermine (z. B. Gewinnberichte) hinzugefügt werden.

- Es gibt keine Positionsgrößensteuerung. Die Positionsgröße könnte basierend auf Kontogröße, Volatilität usw. festgelegt werden.

- Der Backtest-Zeitraum ist begrenzt. Der Zeitraum sollte erweitert werden, um die Robustheit unter verschiedenen Marktbedingungen zu testen.

- Die Auswirkungen von Transaktionskosten werden nicht berücksichtigt. Im Live-Handel sollten die Strategieparameter entsprechend den tatsächlichen Kosten angepasst werden.

- Es werden nur langfristige Trades betrachtet. In Kombination mit anderen Strategien könnten kurzfristige Handelssignale entwickelt werden, um Multi-Zeitrahmen-Arbitrage zu ermöglichen.

Optimierungsmöglichkeiten

- Hinzufügen von Filtern:

- Fundamentaldaten wie Gewinnberichte, Nachrichtenereignisse

- Indikatoren wie Volumen, ATR-Stop-Loss

- Optimierung der Parameter:

- Anpassung des Berechnungszeitraums für Unterstützungs-/Widerstandsniveaus

- Anpassung der Zeitrahmen für die Trendbestimmung

- Erweiterung des Strategieumfangs:

- Entwicklung kurzfristiger Handelsstrategien

- Berücksichtigung von Leerverkaufsmöglichkeiten

- Multi-Instrument-Arbitrage

- Verbesserung des Risikomanagements:

- Optimierung der Positionsgröße basierend auf Volatilität und Kontogröße

- Optimierung der Stop-Loss-Strategie wie Trailing-Stop, Limit-Stop usw.

- Einführung von Risiko-Belohnungs-Mechanismen

- Optimierung der Ausführungslogik:

- Verbesserung der Einstiegszeitwahl

- Berücksichtigung von Teilpositionen

- Optimierung der Stop-Loss-Nachführungsstrategie

Zusammenfassung

Diese Strategie entwirft durch die Analyse von Trends in mehreren Zeitrahmen ein relativ robustes Ausbruchssystem. Im Vergleich zur Filterung mit einfachen gleitenden Durchschnitten zeigt sie eine höhere Gewinnrate und ein besseres Risiko-Ertrags-Verhältnis. Es gibt jedoch verbesserungswürdige Aspekte, wie unzureichende Risikomanagementmechanismen und die fehlende Berücksichtigung fundamentaler Faktoren. Bei weiterer Optimierung könnte sie zu einer sehr praktischen Trendfolgestrategie werden. Insgesamt ist das Strategiedesign sinnvoll: Die Genauigkeit der Trendbestimmung wird durch die Multi-Timeframe-Analyse erhöht, was eine weitere Untersuchung und Anwendung rechtfertigt.

- 1