Strategie für den Durchbruch neuer Tiefs und die Rückkehr zum gleitenden Durchschnitt

Überblick

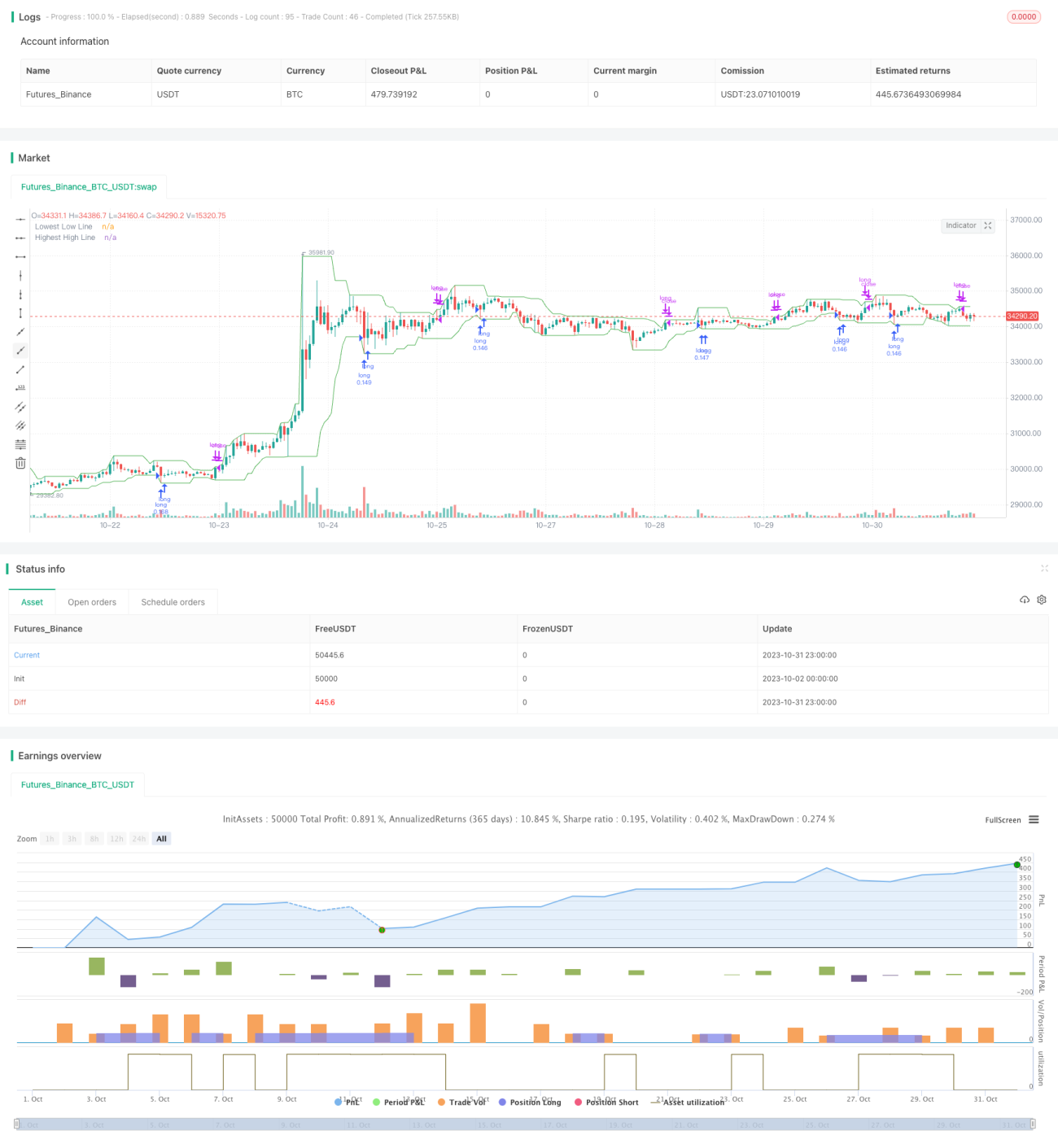

Die Hauptidee dieser Strategie besteht darin, zu erkennen, ob der Preis das Tief innerhalb eines bestimmten Zeitraums durchbricht. Wenn ein Durchbruch erfolgt, wird eine Long-Position eröffnet und auf die Rückkehr des Preises zum gleitenden Mittelwert gewartet. Es handelt sich um eine Trendfolgestrategie.

Funktionsweise der Strategie

Die Strategie verwendet die Pine Script-Funktion ta.lowest, um das Tief (lowestLow) innerhalb eines bestimmten Zeitraums zu ermitteln und mit dem Tief der vorherigen Periode (prevLow) zu vergleichen.

Wenn das Tief der aktuellen Periode (lowestLow) niedriger ist als das Tief der vorherigen Periode (prevLow), wird ein Long-Signal ausgelöst. Nach dem Einstieg wird das Hoch (highestHigh) innerhalb des gleichen Zeitraums mit dem vorherigen Hoch verglichen. Wenn das aktuelle Hoch größer ist als das vorherige Hoch, wird die Position geschlossen.

Die Strategie ermöglicht die Wahl der Auslösebedingung: Das Tief muss 1, 2, 3 oder 4 vorherige Tiefs hintereinander durchbrechen, um die Handelsfrequenz zu steuern.

Zusätzlich werden im Chart der gleitende Durchschnitt des Tiefs (lowestLow) und der gleitende Durchschnitt des Hochs (highestHigh) eingezeichnet, um Trendwechsel visuell darzustellen.

Vorteile

- Die Strategie erfasst Umkehrungen nach neuen Tiefs und weist eine hohe Trefferquote auf.

- Die Auswahl der Anzahl der durchbrochenen Tiefs ermöglicht die Kontrolle der Handelsfrequenz.

- Die gleitenden Linien helfen, Trendwenden visuell zu erkennen.

- Die Logik ist einfach und klar, leicht zu verstehen und umzusetzen.

- Sie kann mit verschiedenen Aktien und Zeiträumen optimiert und getestet werden.

Risikoanalyse

- Fehldurchbrüche (falsche Ausbrüche) können Trendwenden nicht zuverlässig bestimmen und zu Verlusten führen.

- Verschiedene Parameterkombinationen müssen getestet werden, da die Handelsfrequenz sonst zu hoch oder zu niedrig sein kann.

- Die Parameter müssen an jede Aktie angepasst werden; eine mechanische Anwendung ist nicht empfehlenswert.

- Unzureichende Backtest-Zeiträume können zu einer Überanpassung der Strategie führen.

- Nach einem Ausbruch kann der Preis erneut ein neues Tief erreichen; daher sollte ein Stop-Loss zur Risikobegrenzung gesetzt werden.

Optimierungsmöglichkeiten

- Ein Stop-Loss-Mechanismus (z.B. Trailing Stop) sollte integriert werden, um Einzelverluste zu begrenzen.

- Die Anzahl der Durchbrüche sollte optimiert werden, um Handelsfrequenz und Signalqualität abzustimmen.

- Parameteroptimierung für verschiedene Aktien und Zeiträume durchführen.

- Zusätzliche Filter einbauen, um häufige Trades in Seitwärtsmärkten zu vermeiden.

- Trendindikatoren berücksichtigen, um gegen den Trend zu handeln.

- Verschiedene Ausstiegssignale testen.

Zusammenfassung

Diese Strategie nutzt Tiefsausbrüche, um Umkehrchancen zu ergreifen, und ist eine typische Breakout-Retracement-Strategie. Ihre Vorteile sind Einfachheit, kontrollierbare Handelsfrequenz und Anwendbarkeit auf viele Aktien. Es besteht jedoch ein gewisses Risiko von Fehldurchbrüchen, das durch zusätzliche Filter und Risikomanagement reduziert werden muss. Mit umfassenden Tests und Optimierungen kann diese Strategie zu einem stabilen und zuverlässigen quantitativen Handelssystem werden.

- 1