Löwenriss-Gleichgewichtsstrategie

Übersicht

Die Lion-Gap-Gleichgewichtsstrategie ist eine einfache kurzfristige Handelsstrategie, die auf dem Crossover von gleitenden Durchschnitten basiert. Sie verwendet hauptsächlich zwei gleitende Durchschnitte: Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten kreuzt, wird eine Long-Position eröffnet; wenn der schnelle gleitende Durchschnitt den langsamen von oben kreuzt, wird die Position geschlossen. Der Name der Strategie leitet sich von dem in der Handelswelt beliebten Begriff „Löwenlücke“ ab, was bedeutet, kleine Preisbewegungen auf kurze Sicht zu erfassen und in engen Abständen der gleitenden Durchschnitte Gewinne zu erzielen.

Strategieprinzip

Die Strategie verwendet zwei gleitende Durchschnitte: den schnellen gleitenden Durchschnitt (smallMAPeriod) und den langsamen gleitenden Durchschnitt (bigMAPeriod). Die beiden gleitenden Durchschnitte bilden einen Preiskorridor, wobei die untere Grenze der schnelle gleitende Durchschnitt und die obere Grenze der langsame gleitende Durchschnitt ist. Wenn der Preis von unten die untere Grenze (schnellen gleitenden Durchschnitt) durchbricht, wird eine Long-Position eröffnet; wenn der Preis von oben die obere Grenze (langsamen gleitenden Durchschnitt) durchbricht, wird die Position geschlossen.

Konkret berechnet die Strategie zuerst den schnellen gleitenden Durchschnitt smallMA und den langsamen gleitenden Durchschnitt bigMA. Dann wird die untere Kanallinie buyMA berechnet, die (100 - percentBelowToBuy)% des langsamen gleitenden Durchschnitts beträgt. Wenn der schnelle gleitende Durchschnitt smallMA die untere Kanallinie buyMA von unten nach oben kreuzt, wird eine Long-Position eröffnet; wenn der Gewinn 1% erreicht oder die Position nach 7 Kerzen ohne Gewinn gehalten wird, wird die Position geschlossen.

Zusammenfassend erfasst die Strategie die „Löwenlücke“ der gleitenden Durchschnitte, also die Gelegenheit, die untere Kanallinie zu durchbrechen, um kurzfristige Gewinne zu erzielen. Sie legt gleichzeitig Take-Profit- und Stop-Loss-Bedingungen fest, um das Risiko einzelner Geschäfte zu kontrollieren.

Vorteile

- Einfaches Konzept, leicht zu verstehen und umzusetzen. Die Verwendung des Crossover zweier gleitender Durchschnitte ist die grundlegendste technische Indikatorstrategie.

- Einfaches Backtesting. Die Strategie nutzt direkt die integrierte Backtesting-Funktion von TradingView, ohne zusätzliche Implementierung.

- Starke Visualisierung. Mit TradingView können Handelssignale und Backtesting-Statistiken direkt auf dem Chart dargestellt werden.

- Kontrolliertes Risiko. Die Strategie legt Take-Profit- und Stop-Loss-Bedingungen fest, um Verluste einzelner Geschäfte effektiv zu begrenzen.

- Flexible Anpassung. Benutzer können die Parameter der gleitenden Durchschnitte und andere technische Indikatoren nach ihren Bedürfnissen anpassen, um die Strategie besser an verschiedene Instrumente und Handelsstile anzupassen.

Risikoanalyse

- Mögliche übermäßige Signale. Die Zwei-MA-Strategie kann in Seitwärtsphasen mehrere fehlerhafte Signale erzeugen.

- Abhängigkeit von einem einzigen Indikator. Die ausschließliche Verwendung des MA-Crossovers für Entscheidungen ignoriert andere Faktoren, was zu einer geringeren Signalqualität führen kann.

- Schwierige Parameteroptimierung. Die Optimierung der Parameterkombinationen der MA-Perioden erfordert umfangreiche Berechnungen und es ist nicht einfach, die optimalen Parameter zu finden.

- Backtesting-Bias. Die Backtesting-Ergebnisse einer einfachen Zwei-MA-Strategie sind oft besser als die tatsächliche Live-Performance.

- Schwieriger Stop-Loss. Das Festlegen eines festen Stop-Loss-Punkts ist schwierig an die Marktveränderungen anzupassen.

Optimierungsrichtungen

- Kombinieren mit anderen Indikatoren zur Signalfilterung, wie z.B. Volumen, Volatilität usw., um ungültige Signale in Seitwärtsphasen zu vermeiden.

- Hinzufügen einer Trendbewertung, um contra-trend Trades zu vermeiden. Es kann ein gleitender Durchschnitt mit längerem Zeitraum zur Bestimmung der Trendrichtung hinzugefügt werden.

- Einsatz von maschinellem Lernen zur optimalen Parameterfindung. Verwendung von sequenzieller Parameteroptimierung oder genetischen Algorithmen zur automatischen Suche nach besseren Parameterkombinationen.

- Erweiterung der Stop-Loss-Strategie, wie z.B. Trailing Stop, Moving Stop, um den Stop-Loss flexibler zu gestalten.

- Optimierung des Einstiegszeitpunkts. Es können andere Indikatoren verwendet werden, um effektivere Einstiegspunkte zu identifizieren.

- Kombinieren mit quantitativer Forschung zur Backtesting-Optimierung von Parameterkombinationen, um die Stabilität zu erhöhen.

- Entwicklung eines automatisierten Handelssystems, um mittels programmatischem Handel Parameterkombinationen zu optimieren und die Strategie zu bewerten.

Zusammenfassung

Die Lion-Gap-Gleichgewichtsstrategie ist eine Einsteigerstrategie, die sich sehr gut für Neulinge eignet. Sie nutzt das einfache Prinzip des Crossover zweier gleitender Durchschnitte, setzt Take-Profit- und Stop-Loss-Regeln fest und kann kurzfristige Preisbewegungen erfassen. Die Strategie ist leicht zu verstehen und umzusetzen und liefert gute Backtesting-Ergebnisse. Allerdings ist die Optimierung schwierig und die Live-Performance fraglich. Wir können die Strategie verbessern, indem wir weitere technische Indikatoren einführen, Parameter optimieren und ein automatisiertes Handelssystem entwickeln. Insgesamt bietet die Lion-Gap-Gleichgewichtsstrategie eine sehr gute Lernplattform für Anfänger im quantitativen Handel.

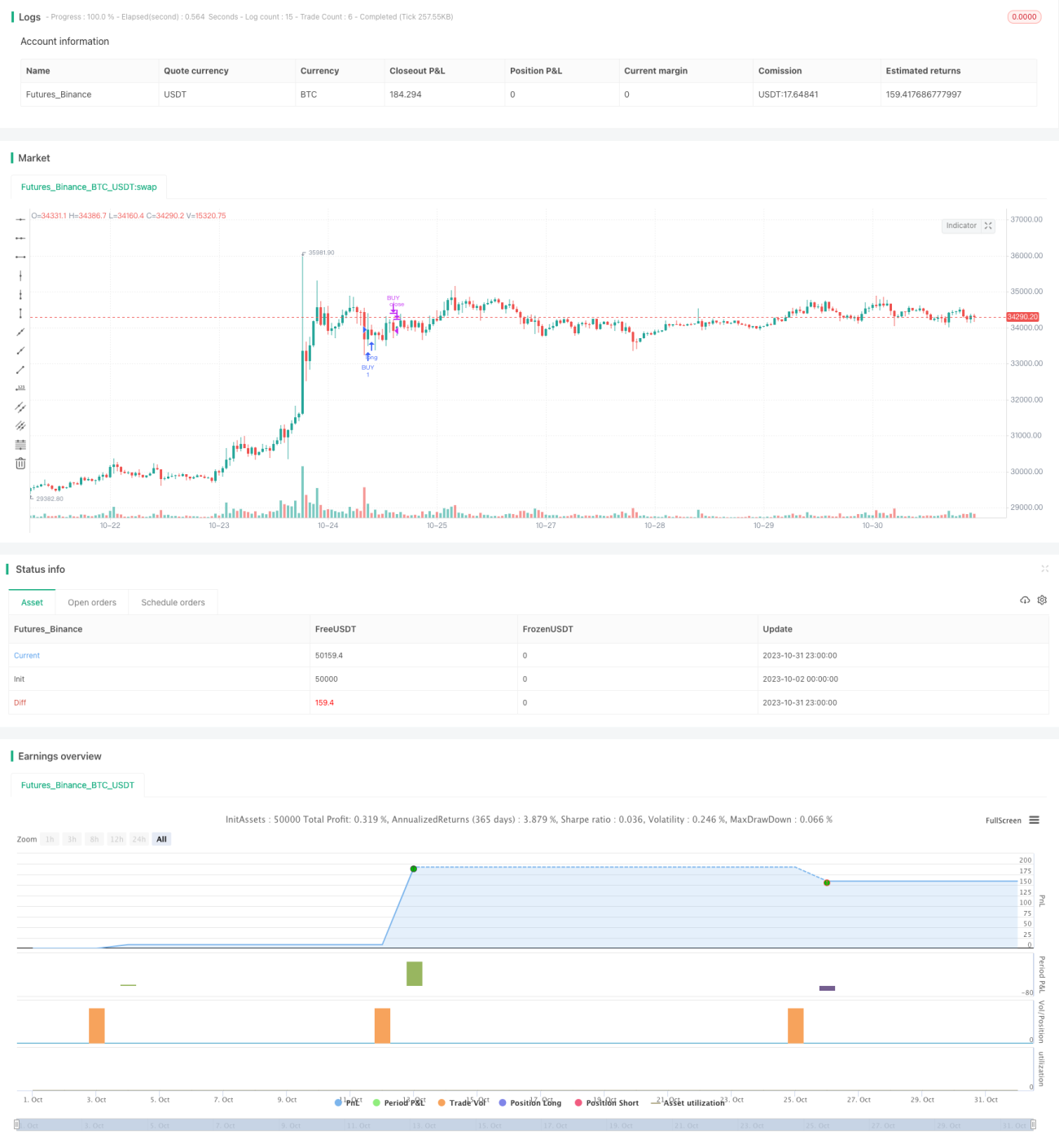

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TraderHalai

// This script was born out of my quest to be able to display strategy back test statistics on charts to allow for easier backtesting on devices that do not natively support backtest engine (such as mobile phones, when I am backtesting from away from my computer). There are already a few good ones on TradingView, but most / many are too complicated for my needs.

//- 1