Indikator-Scoring-Strategie

Übersicht

Diese Strategie berechnet die Differenz k zwischen den Indikatoren ROC und SMA, summiert diese Differenz über eine bestimmte Länge auf und nutzt das Vorzeichen der Summe (sum) als Grundlage für Long- oder Short-Entscheidungen. Es handelt sich um eine kurzfristige Handelsstrategie.

Strategieprinzip

Die Strategie berechnet zunächst einen gleitenden Durchschnitt (SMA) der Länge l sowie den ROC-Indikator. Anschließend wird die Differenz k zwischen dem aktuellen Schlusskurs und dem SMA ermittelt. Daraufhin wird die kumulierte Summe sum von k über s Tage berechnet. Wenn sum > 0, wird long gegangen; wenn sum < 0, wird short gegangen.

Im Einzelnen:

- Berechnung des SMA der Länge l (a)

- Berechnung des ROC der Länge l (r)

- Berechnung der Differenz k = close - a

- Kumulierte Summe von k über s Tage: sum

- Wenn sum > 0 → Long; wenn sum < 0 → Short

- Schließbedingungen: Bei einer Long-Position wird geschlossen, wenn sum < 0; bei einer Short-Position, wenn sum > 0

Der Kern der Strategie ist die Berechnung der kumulierten Summe sum von k, deren Vorzeichen als Handelssignal dient. Wenn k in letzter Zeit überwiegend positiv ist, steigt der Kurs – dann wird long gegangen. Ist k überwiegend negativ, fällt der Kurs – dann wird short gegangen.

Vorteile

Diese einfache und praktische kurzfristige Handelsstrategie bietet folgende Vorteile:

- Einfache Indikatorkombination, leicht verständlich und umsetzbar.

- Durch die Differenzbildung der Indikatoren werden präzisere Handelsmöglichkeiten gefiltert.

- Die kumulierte Summierung der Differenz erfasst kurzfristige Trends genauer.

- Die Parameter l und s können an unterschiedliche Marktzyklen angepasst werden.

- Klare Logik und einfacher Code erleichtern Anpassungen und Optimierungen.

- Hohe Kapitaleffizienz ermöglicht häufige kurzfristige Trades.

Risiken

Die Strategie birgt auch gewisse Risiken:

- Kurzfristiger Handel ist mit höheren Verlustrisiken verbunden.

- Falsche Parametereinstellungen können zu übermäßigem Handel oder verpassten Chancen führen.

- Sie reagiert nicht effektiv auf Trendumkehrungen; fehlende Stop-Loss können zu großen Verlusten führen.

- Erfordert häufige Überwachung und Parameteranpassung, stark abhängig von der Erfahrung des Händlers.

- Hohe Handelsfrequenz erhöht Transaktionskosten und Slippage, was die Rentabilität beeinträchtigt.

Mögliche Gegenmaßnahmen:

- Anpassung der Parameter zur Reduzierung der Handelsfrequenz.

- Kombination mit Trendindikatoren zur Erkennung von Trendumkehrungen.

- Optimierung der Stop-Loss-Strategie zur Begrenzung von Einzelverlusten.

- Integration eines automatischen Parameteroptimierungsmoduls, um die Abhängigkeit von Händlererfahrung zu verringern.

- Optimierung des Orderausführungsmoduls zur Senkung der Transaktionskosten.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter verbessert werden:

- Optimierung der Parameterberechnungsmethode für mehr Adaptivität, z. B. durch genetische Algorithmen oder Markov-Ketten.

- Einbindung weiterer Indikatoren und Filter zur Verbesserung der Signalqualität, z. B. Trendindikatoren zur Vermeidung von Gegentrend-Trades.

- Verbesserung der Stop-Loss-Strategie, z. B. durch Trailing-Stop oder Durchschnitts-Stop zur Begrenzung von Einzelverlusten.

- Optimierung des Money-Managements, z. B. durch Risikopunktmanagement oder feste Kapitalaufteilung zur Kontrolle des Gesamtrisikos.

- Optimierung des Orderausführungsmoduls durch Algorithmen wie Trend-Tracking oder Slippage-Kontrolle zur Senkung der Transaktionskosten.

- Hinzufügen eines automatisierten Backtest-Optimierungsmoduls zur schnellen Bewertung der Auswirkungen verschiedener Parameter.

- Einführung eines quantitativen Bewertungsmoduls für die Signalqualität zur Steigerung der Strategiestabilität.

Durch diese Optimierungen kann die Strategie zu einem umfassenderen, intelligenteren, stabileren und kontrollierbaren Kurzfrist-Handelssystem ausgebaut werden.

Zusammenfassung

Insgesamt erzeugt diese Strategie durch einfache Indikatorberechnungen Handelssignale. Die Logik ist klar und leicht umsetzbar – ein typischer kurzfristiger Handelsansatz. Durch weitere Optimierungen bei Parametern, Stop-Loss und Money-Management können Risiken gesenkt und die Stabilität erhöht werden, sodass sie zu einer anwendbaren quantitativen Handelsstrategie wird. Allerdings ist keine Strategie perfekt. Händler sollten rational bleiben und die Strategie an ihre eigene Risikobereitschaft anpassen.

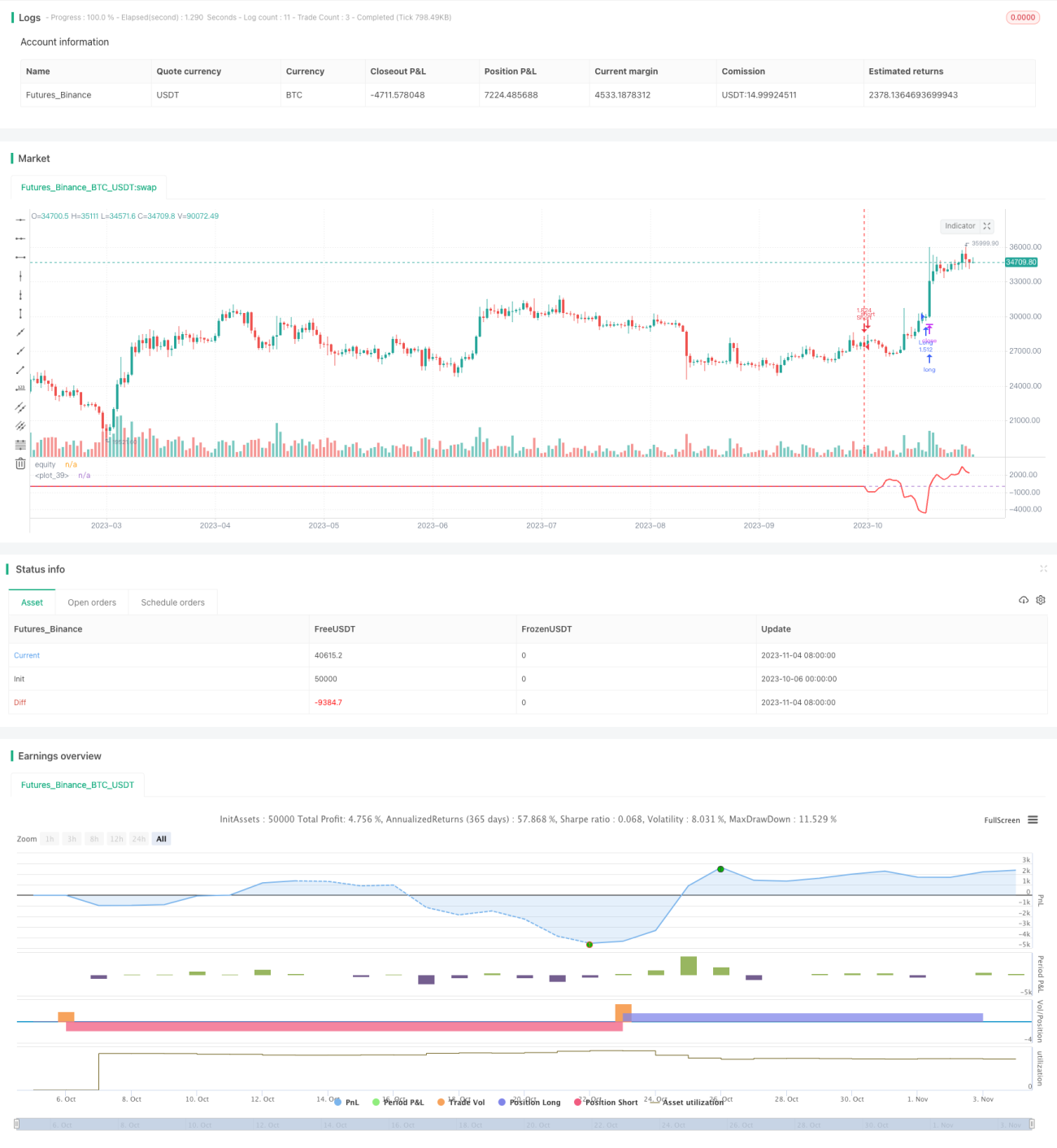

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1