Doppelte Zufallsstrategie

Übersicht

Die Doppelte-Stochastic-Strategie bewertet übermäßig gekaufte und übermäßig verkaufte Zonen, indem sie den Stochastic-Indikator des aktuellen Candlesticks und den eines mehrfachen Zeitrahmens berechnet, um das Ziel des günstigen Kaufs und teuren Verkaufs zu erreichen. Die Strategie berechnet gleichzeitig den Stochastic des aktuellen Zeitrahmens und den des dreifachen Zeitrahmens und nutzt die Golden-Cross- und Death-Cross-Signale der verschiedenen Zeitrahmen, um dem Trend zu folgen.

Funktionsweise

Die Strategie berechnet zwei Gruppen von Stochastic-Indikatoren: Die erste Gruppe ist der Stochastic des aktuellen Candlestick-Zeitrahmens (K-Wert und D-Wert), die zweite Gruppe ist der Stochastic des dreifachen aktuellen Zeitrahmens (MTFK und MTFD).

Ein Kaufsignal wird erzeugt, wenn MTFK die 50er-Linie nach oben durchbricht und der aktuelle K-Wert größer als der D-Wert ist. Dies zeigt den Eintritt in eine bullische Zone an – es wird long gegangen. Ein Verkaufssignal wird erzeugt, wenn MTFD die 50er-Linie nach unten durchbricht und der aktuelle K-Wert kleiner als der D-Wert ist. Dies zeigt den Eintritt in eine bärische Zone an – es wird short gegangen.

Somit nutzt die Strategie die doppelten Stochastic-Indikatoren, um bullische und bärische Zonen zu identifizieren und dem Preistrend zu folgen. Eintritt in die bullische Zone → Long, Eintritt in die bärische Zone → Short, um günstig zu kaufen und teuer zu verkaufen.

Konkret lautet die Logik für das Kaufsignal:

longCondition = crossover(mtfK, 50) and k>50 and k>d and mtfK>mtfD

Die Logik für das Verkaufssignal lautet:

shortCondition = crossunder(mtfD, 50) and k<50 and k<d and mtfK<mtfD

Dabei sind mtfK der K-Wert des dreifachen Zeitrahmens und mtfD der D-Wert des dreifachen Zeitrahmens. Ein Kaufsignal entsteht, wenn mtfK die 50er-Linie nach oben durchbricht und k > d. Ein Verkaufssignal entsteht, wenn mtfD die 50er-Linie nach unten durchbricht und k < d.

Zusätzlich enthält die Strategie eine Stop-Loss-Logik. Bei einer Long-Position wird eine Schließung ausgelöst, wenn mtfD die obere Linie nach unten durchbricht. Bei einer Short-Position wird eine Schließung ausgelöst, wenn mtfK die untere Linie nach oben durchbricht.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Die Verwendung doppelter Stochastic-Indikatoren ermöglicht eine genauere Bestimmung bullischer und bärischer Zonen. Der Indikator des aktuellen Zeitrahmens zeigt den kurzfristigen Trend, der des größeren Zeitrahmens den langfristigen Trend an. Die Kombination beider Indikatoren erlaubt eine bessere Trendeinschätzung.

-

Die Handelsstrategie auf Basis von Golden Cross und Death Cross der verschiedenen Zeitrahmen kann effektiv dem Preistrend folgen und günstiges Kaufen und teures Verkaufen ermöglichen.

-

Die integrierte Stop-Loss-Logik hilft, das Risiko zu kontrollieren und Verluste zu begrenzen.

-

Die Strategie ist einfach und klar, leicht zu verstehen und umzusetzen, und eignet sich für den Live-Handel.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

-

Die doppelten Stochastic-Indikatoren können Fehlsignale erzeugen, die zu unnötigen Trades führen. Zum Beispiel können plötzliche Ereignisse zu einer Divergenz zwischen kurzfristigem und langfristigem Trend führen.

-

Eine ungeeignete Stop-Loss-Logik kann Verluste vergrößern. Der Stop-Loss-Abstand sollte angemessen eingestellt werden, um zu verhindern, dass man in einer Position gefangen wird.

-

Hohe Handelskosten durch häufige Trades können die Strategiegewinne schmälern. Parameter sollten entsprechend angepasst werden, um unnötige Trades zu vermeiden.

-

Die Strategie basiert ausschließlich auf technischen Indikatoren und berücksichtigt keine fundamentalen Faktoren. Wichtige fundamentale Ereignisse sollten angemessen beachtet werden.

Entsprechende Lösungsansätze:

-

Passen Sie die Parameter der doppelten Stochastic-Indikatoren an, um die Fehlsignalrate zu senken.

-

Optimieren Sie die Stop-Loss-Logik und setzen Sie einen angemessenen Stop-Loss-Abstand.

-

Passen Sie die Parameter an, um die Handelsfrequenz zu verringern. Die Kriterien für Golden Cross und Death Cross können gelockert werden.

-

Achten Sie auf wichtige fundamentale Nachrichten, um nicht subjektiv zu handeln.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Parameter der doppelten Stochastic-Indikatoren, um die Fehlsignalrate zu senken. Verschiedene K- und D-Wert-Parameter können getestet werden.

-

Kombination mit anderen Indikatoren zur Signalfilterung, z. B. MACD, gleitende Durchschnitte usw., um Fehlsignale zu vermeiden.

-

Optimierung der Stop-Loss-Strategie, Festlegung von Stop-Loss-Abstand und -Verhältnis. Testen, ob verschiedene Stop-Loss-Punkte das Risiko effektiv kontrollieren können.

-

Einbeziehung von Volumenindikatoren, z. B. Breakouts mit erhöhtem Volumen, um ineffektive Trades in Seitwärtsphasen zu vermeiden.

-

Testen verschiedener Haltedauern. Zu kurze Haltedauern führen zu hohen Handelskosten; zu lange Haltedauern verhindern eine rechtzeitige Absicherung.

-

Berücksichtigung fundamentaler Faktoren, z. B. Deaktivierung der Strategie vor und nach wichtigen Ereignissen, um Auswirkungen zu vermeiden.

Zusammenfassung

Die Doppelte-Stochastic-Strategie bewertet bullische und bärische Zonen mithilfe des Stochastic-Indikators des aktuellen und des mehrfachen Zeitrahmens, um günstig zu kaufen und teuer zu verkaufen. Die Strategie bietet eine gute Trendfolgefähigkeit, eine einfache Logik und ist für den Live-Handel geeignet. Sie birgt jedoch auch Risiken, weshalb Parameter und Stop-Loss-Strategie optimiert und durch andere technische Indikatoren oder fundamentale Analysen ergänzt werden sollten. Nach umfassender Optimierung und strenger Backtest-Validierung kann die Strategie zu einem sehr praktischen Trendfolgesystem werden.

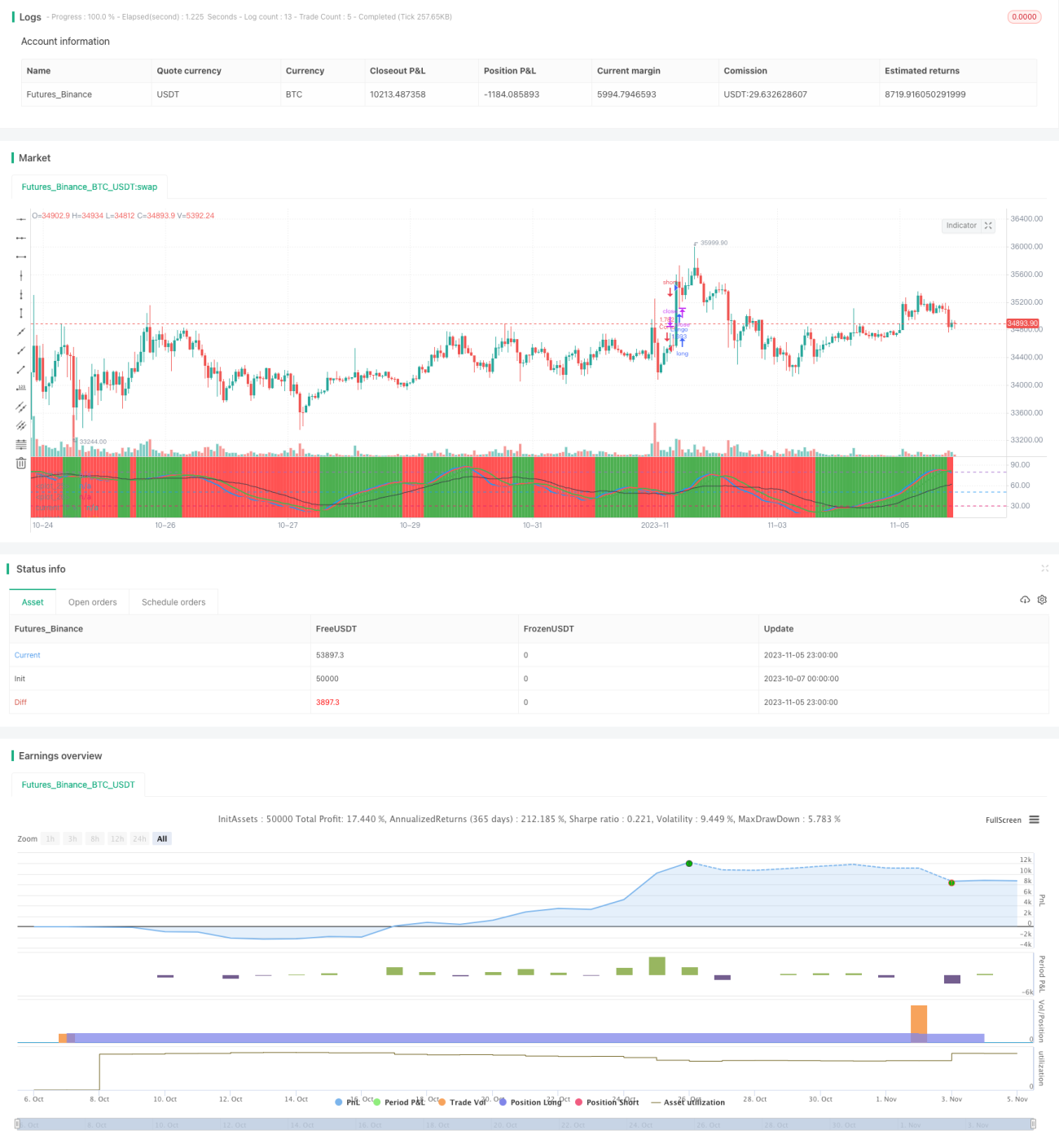

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("stoch startegy", overlay=false,default_qty_type=strategy.percent_of_equity,default_qty_value=100,currency=currency.USD)

len = input(54, minval=1, title="Length for Main Stochastic") - 1