Handelsstrategie für das Gleichgewicht zwischen Long und Short mit gleitenden Durchschnitten

Übersicht

Die Long-Short-Gleichgewichts-Strategie mit gleitenden Durchschnitten ist eine Strategie, die goldene Kreuze und Todeskreuze von gleitenden Durchschnitten unterschiedlicher Perioden nutzt, um Long-Short-Gleichgewichtsgeschäfte zu tätigen. Die Strategie verwendet gleichzeitig verschiedene visuelle Effekte wie Kerzenfarben, Hintergrundfarben und Formmarkierungen, um Trendänderungen zu beobachten. Die Strategie eignet sich für fortgeschrittene Händler, die mit der Theorie der gleitenden Durchschnitte vertraut sind.

Strategieprinzip

Die Strategie definiert zunächst zwei benutzerdefinierbare Parameter: den aktiven gleitenden Durchschnittszeitraum len1 und den Basiszeitraum len2. Der aktive gleitende Durchschnitt hat eine kurze Periode und kann kurzfristige Trendänderungen erfassen; der Basiszeitraum ist lang und kann kurzfristiges Marktrauschen herausfiltern. Der Benutzer kann frei zwischen 5 verschiedenen Arten von gleitenden Durchschnitten wählen: EMA (exponentiell gleitender Durchschnitt), SMA (einfacher gleitender Durchschnitt), WMA (gewichteter gleitender Durchschnitt), DEMA (doppelt exponentiell gleitender Durchschnitt) und VWMA (volumengewichteter gleitender Durchschnitt). Der Code berechnet die verschiedenen gleitenden Durchschnitte anhand von if-Logiken, die die Wahl des Benutzers auswerten.

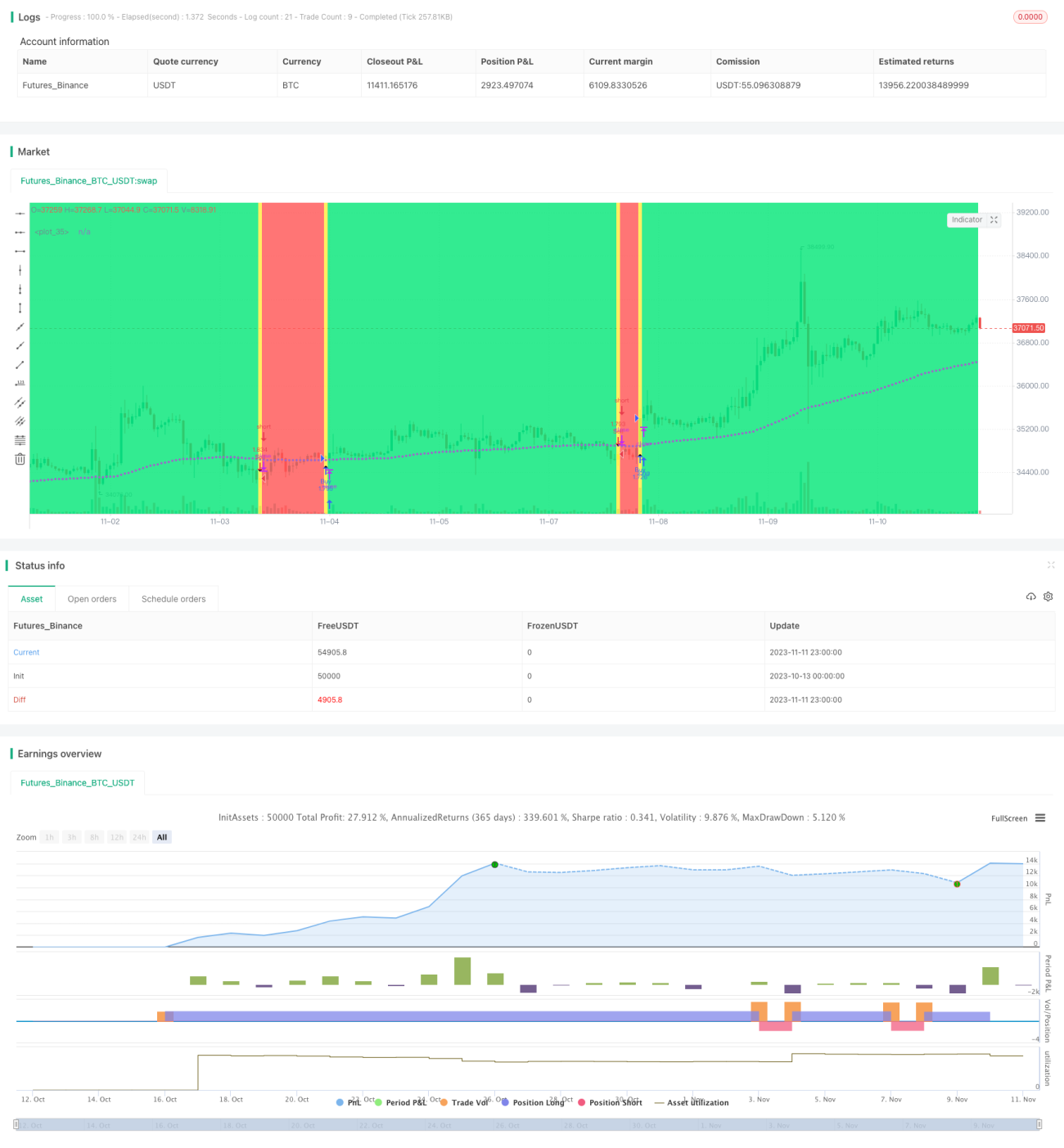

Wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt von unten nach oben durchbricht, wird ein goldenes Kreuzsignal generiert und eine Long-Position eröffnet; wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben nach unten durchbricht, wird ein Todeskreuzsignal generiert und eine Short-Position eröffnet. Der Long-Short-Gleichgewichtshandel erhöht die Gewinnchancen. Außerdem zeigt die Farbe der Kerzen den aktuellen Long-Short-Trend an.

Formmarkierungen zeigen intuitiv die Positionen der goldenen Kreuze und Todeskreuze. Die Hintergrundfarbe unterstützt die Beurteilung der Trendrichtung. Die Strategie bietet sowohl den Modus "Long-Short-Gleichgewicht" als auch "Nur Long".

Strategievorteile

- Kombiniert mehrere Indikatoren gleitender Durchschnitte, was die Handelssignale zuverlässiger macht.

- Long-Short-Gleichgewichtshandel erhöht die Gewinnchancen.

- Anpassbare Arten und Periodenlängen gleitender Durchschnitte, anpassbar an unterschiedliche Marktumgebungen.

- Kombiniert verschiedene visuelle Effekte zur intuitiven Beurteilung von Trendänderungen.

- Klare Code-Struktur, leicht zu verstehen und weiterzuentwickeln.

Risiken und Lösungen

-

Risiko irreführender Signale durch gleitende Durchschnitte

- Verwendung von Kombinationen gleitender Durchschnitte verschiedener Perioden zur Reduzierung irreführender Signale

- Hinzufügen weiterer Ausstiegsbedingungen, wie z.B. Stop-Loss-Linien

-

Risiko, dass bestimmte Perioden besser für die Strategie geeignet sind

- Testen verschiedener Periodenparameter, um die optimalen Perioden zu finden

- Optimierung des Codes, um die Periodenparameter dynamisch anpassbar zu machen

-

Risiko erhöhter Verluste durch Long-Short-Handel

- Angemessene Anpassung des Positionsmanagements

- Nur den Long-Handelsmodus wählen

Optimierungsrichtungen

- Hinzufügen einer Stop-Loss-Linie zur Begrenzung einzelner Verluste

- Hinzufügen von Bedingungen für Wiedereinstieg in den Markt

- Optimierung der Positionsmanagementstrategie

- Erforschung neuer Handelssignale, wie z.B. Volatilitätsindikatoren

- Dynamische Optimierung der Periodenparameter

- Optimierung der Gewichtung der Arten gleitender Durchschnitte

Zusammenfassung

Die Long-Short-Gleichgewichts-Strategie mit gleitenden Durchschnitten vereint die Vorteile der Indikatoren gleitender Durchschnitte und ermöglicht einen ausgeglichenen Long-Short-Handel. Die Strategie bietet reichhaltige visuelle Effekte, die das Erfassen von Markttrends erleichtern; die Parameter sind anpassbar, was eine hohe Anpassungsfähigkeit ermöglicht. Es ist jedoch auf irreführende Signale und das Positionsmanagement zu achten. Die Strategie bietet fortgeschrittenen Händlern einen anpassbaren und optimierbaren Referenzrahmen.

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("MASelect Crossover Strat", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

av1 = input(title="Active MA", defval="EMA", options=["EMA", "SMA", "WMA", "DEMA", "VWMA"])

av2 = input(title="Base MA", defval="EMA", options=["EMA", "SMA", "WMA", "DEMA", "VWMA"])- 1