Trendfolgestrategie basierend auf Ichimoku-Formationen und dem STOCH-Indikator

Überblick

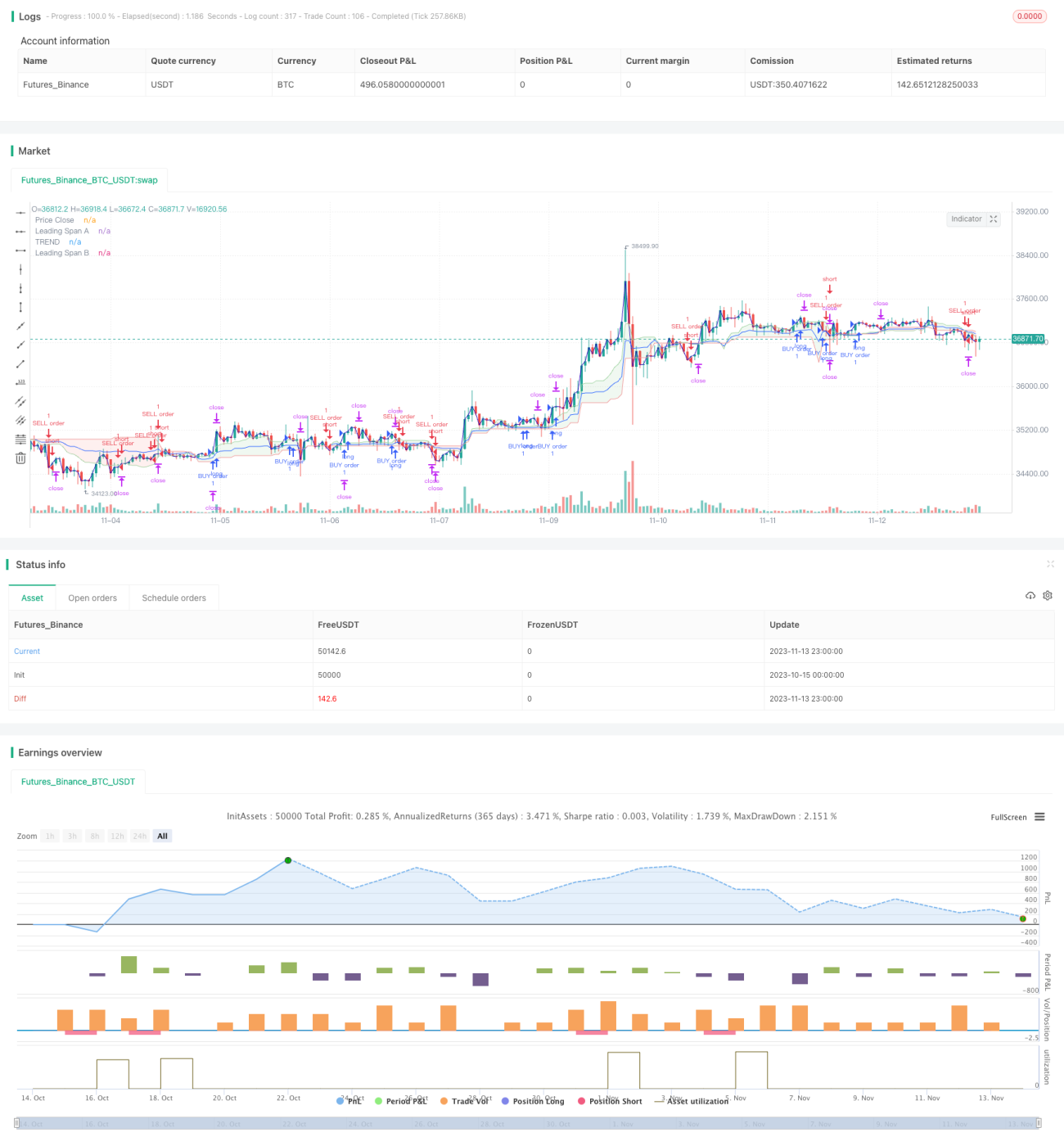

Diese Strategie basiert auf dem ICHIMOKU-Wolken-Formationsindikator und dem STOCH-Oszillator, um Trends zu erkennen und zu verfolgen. Die Strategie heißt „Ichimoku-Stoch-Trendfolgestrategie“.

Strategieprinzip

Die Strategie nutzt hauptsächlich die Ichimoku-Wolke und den Stoch-Indikator, um die aktuelle Trendrichtung sowie überkaufte/überverkaufte Zustände zu bestimmen.

Wenn die Conversion Line die Base Line von unten nach oben kreuzt und der Stoch-Indikator aus dem überverkauften Bereich reboundet, wird eine bullische Marktlage angenommen und die Strategie geht long. Wenn die Conversion Line die Base Line von oben nach unten kreuzt und der Stoch-Indikator aus dem überkauften Bereich fällt, wird eine bärische Marktlage angenommen und die Strategie geht short.

Im Code wird die Conversion Line als Durchschnitt der höchsten und niedrigsten Kurse der letzten N1 Kerzen definiert; die Base Line als Durchschnitt der höchsten und niedrigsten Kurse der letzten N2 Kerzen. Ein Kreuz nach oben der Conversion Line über die Base Line erzeugt ein bullisches Signal.

Beim Stoch-Indikator werden Schwellenwerte für überkaufte und überverkaufte Bereiche sowie die Glättungsparameter K und D definiert. Ein Rebound aus dem überverkauften Bereich erzeugt ein bullisches Signal, ein Fall aus dem überkauften Bereich ein bärisches Signal.

Durch die Kombination beider Indikatoren ermöglicht die Strategie eine Trendrichtungsbestimmung.

Vorteilsanalyse

Die Strategie kombiniert einen Formationsindikator mit einem überkauft/überverkauft-Indikator und kann so die Trendrichtung effektiv bestimmen.

Im Vergleich zur alleinigen Verwendung eines Trendindikators berücksichtigt die Strategie sowohl den Trend als auch Überschwingungen, was eine genauere Bestimmung des Einstiegszeitpunkts ermöglicht.

Die Ichimoku-Wolke identifiziert mittel- bis langfristige Trends, während der Stoch-Indikator kurzfristige überkaufte/überverkaufte Zustände erkennt. Beide ergänzen sich zu einer systematischen Beurteilung.

Risikoanalyse

Die Strategie birgt folgende Hauptrisiken:

- Systemisches Risiko eines Indikatorversagens bei plötzlichen Black-Swan-Ereignissen.

- Eine gewisse Verzögerung, die dazu führen kann, dass Teile der Kursbewegung verpasst werden oder Positionen in die falsche Richtung eröffnet werden.

- Die multikriterielle Beurteilung ist subjektiv; falsche Parameterwahl kann Fehlentscheidungen verursachen.

- Bei häufigem Handel können Transaktionskosten die Gewinne schmälern.

Entsprechende Optimierungsmaßnahmen:

- Einbeziehung von Nachrichtenereignissen, um blinden Handel bei wichtigen politischen Ereignissen zu vermeiden.

- Verkürzung der Periodenparameter, um die Wahrscheinlichkeit von Verzögerungen zu verringern.

- Backtest-Optimierung der Parameter, um deren Wissenschaftlichkeit zu erhöhen.

- Angemessene Vergrößerung der Stop-Loss- und Take-Profit-Spannen zur Reduzierung der Handelsfrequenz.

Optimierungsmöglichkeiten

Die Strategie kann hauptsächlich in folgenden Bereichen optimiert werden:

- Optimierung der Periodenparameter der Ichimoku-Conversion-Line und Base Line, um sie besser an verschiedene Märkte anzupassen.

- Optimierung der Glättungsparameter K und D des Stoch-Indikators sowie der überkauft/überverkauft-Schwellenwerte.

- Hinzufügen weiterer Indikatoren zur Bildung eines Multifaktor-Modells, um die Systematik zu erhöhen.

- Optimierung der Stop-Loss- und Take-Profit-Niveaus, um die Handelsfrequenz zu senken und gleichzeitig Gewinne zu sichern.

- Implementierung eines Moduls zur Erkennung plötzlicher Ereignisse, um ein Versagen bei wichtigen Ereignissen zu vermeiden.

Zusammenfassung

Diese Strategie basiert auf der Ichimoku-Wolke und dem Stoch-Indikator und ermöglicht eine kombinierte Beurteilung der Trendrichtung und überkaufter/überverkaufter Zustände. Sie kann Trendbewegungen effektiv verfolgen. Durch die Berücksichtigung von Chartformationen und quantitativen Indikatoren ist die Strategie systematischer. Zukünftig kann sie durch Parameteroptimierung, Hinzufügen weiterer Indikatoren und ein Modul für plötzliche Ereignisse weiter verbessert werden.

- 1