Distanzbasierte quantitative Trailing-Stop-Strategie

Überblick

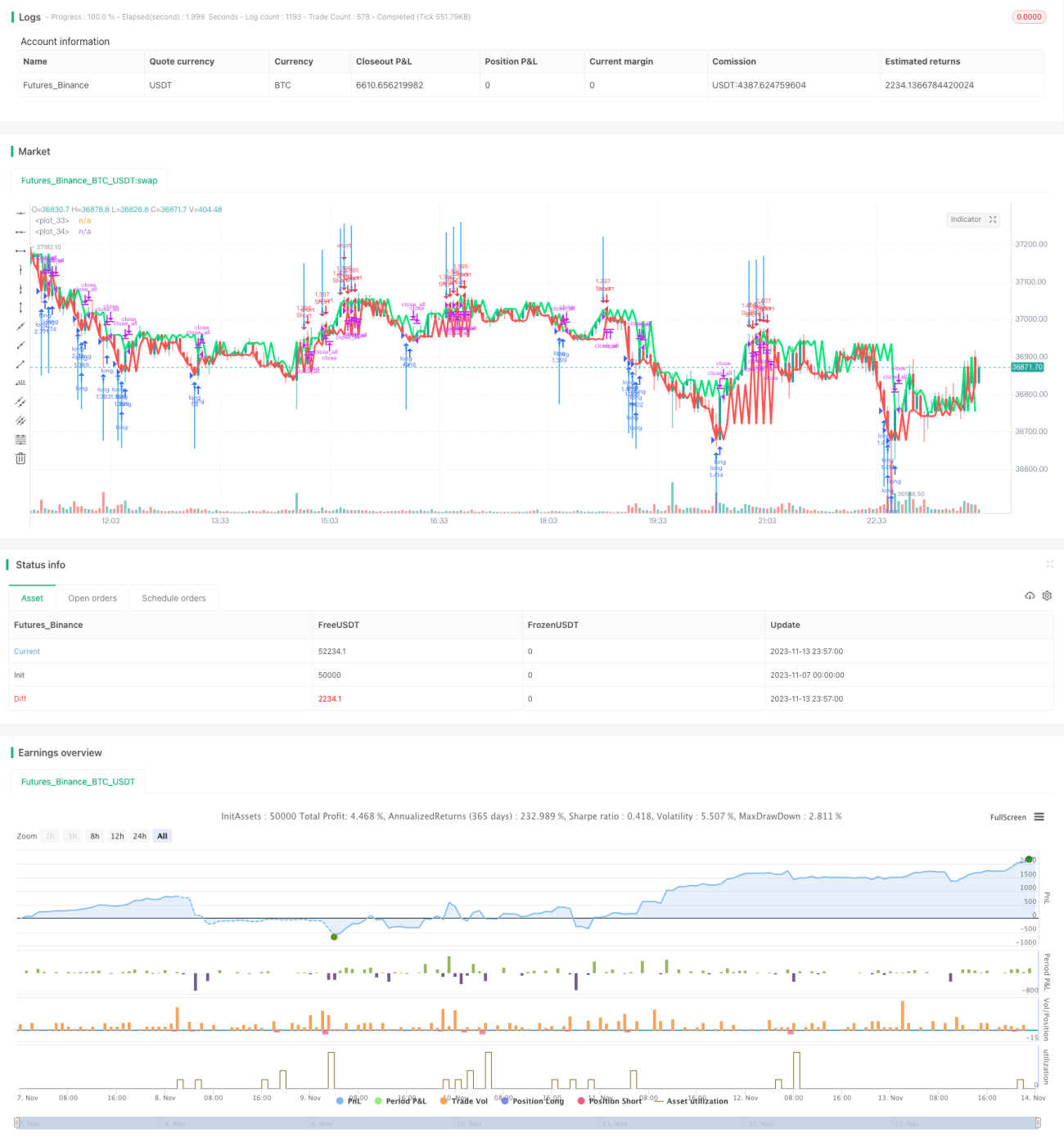

Diese Strategie basiert auf dem Konzept des nachziehenden Stopps. Sie nutzt den Indikator „Distance Close Bars“ (DCB), um die Preisentwicklung zu bewerten, und filtert mit einem schnellen RSI-Indikator, um einen nachziehenden Stopp und einen Trailing-Stop zu realisieren. Die Strategie verwendet außerdem das Prinzip des Martingale-Aufbaus und eignet sich für mittel- bis langfristige Trendgeschäfte.

Funktionsweise

- Berechne

lastgundlastrals die Schlusskurse des letzten steigenden bzw. fallenden Balkens. - Berechne

distals die Differenz zwischenlastgundlastr. - Berechne

adistals den 30-Perioden-einfachen gleitenden Durchschnitt vondist. - Erzeuge ein Handelssignal, wenn

distgrößer als das Doppelte vonadistist. - Filtere das Signal mit einem schnellen RSI-Indikator, um Fehlausbrüche zu vermeiden.

- Bei Vorliegen eines Signals und keiner offenen Position, eröffne eine Position mit einem festen prozentualen Einsatz.

- Verwende das Martingale-Prinzip, um nach Verlusten die Positionsgröße zu erhöhen.

- Schließe die Position, wenn der Kurs den Stopp oder Take-Profit auslöst.

Vorteile

- Die Verwendung des DCB-Indikators zur Trendbestimmung erfasst effektiv mittel- bis langfristige Trends.

- Die Filterung durch den schnellen RSI vermeidet Verluste durch Fehlausbrüche.

- Der nachziehende Stopp und Take-Profit sichern Gewinne und kontrollieren das Risiko effektiv.

- Das Martingale-Prinzip ermöglicht nach Verlusten größere Positionen für höhere Erträge.

- Die Parameter der Strategie sind vernünftig eingestellt und für verschiedene Marktbedingungen geeignet.

Risiken

- Der DCB-Indikator kann Fehlsignale liefern; eine Kombination mit anderen Indikatoren ist erforderlich.

- Der Martingale-Aufbau kann Verluste verstärken; strenge Geldverwaltung ist notwendig.

- Eine ungeeignete Einstellung des Stopps kann zu unerwarteten Verlusten führen.

- Die Anzahl der Positionen muss streng kontrolliert werden, um die Kapitaltragfähigkeit nicht zu überschreiten.

- Eine falsche Einstellung der Handelskontrakte kann bei extremen Marktbedingungen zu erheblichen Verlusten führen.

Optimierungsansätze

- Optimiere die DCB-Parameter, um die beste Parameterkombination zu finden.

- Teste andere Indikatoren als Ersatz für den schnellen RSI zur Filterung.

- Optimiere die Stopp- und Take-Profit-Parameter, um die Gewinnrate zu erhöhen.

- Optimiere die Martingale-Parameter, um das Aufbaurisiko zu verringern.

- Teste verschiedene Handelsinstrumente und wähle die besten für Arbitrage aus.

- Kombiniere maschinelles Lernen oder andere Techniken zur dynamischen Optimierung der Strategieparameter.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine ausgereifte Trendfolgestrategie. Durch die Verwendung des DCB zur Bestimmung der Trendrichtung und des schnellen RSI zur Signalfilterung werden Fehleröffnungen vermieden. Gleichzeitig kontrolliert der Stopp/Take-Profit-Mechanismus effektiv die Verluste pro Trade. Allerdings birgt die Strategie gewisse Risiken, die durch weitere Parametrisierung reduziert werden müssen, um die Stabilität zu erhöhen. Insgesamt ist die Strategie klar und verständlich und eignet sich für mittel- bis langfristige Trendtrader.

- 1