Trendfolgestrategie basierend auf Wellenkanal und Kapitalflussindikator

Überblick

Die Strategie kombiniert den Wellentrend-Indikator und den Geldfluss-Indikator, um die Trendrichtung zu identifizieren und dem Trend zu folgen. Sie wird im 15-Minuten-Zeitrahmen gehandelt, indem sie mit dem Wellentrend-Indikator die Preistrendrichtung bestimmt und dann mit dem Geldfluss-Indikator den Trend bestätigt, um eine ultrakurze Trendverfolgung zu ermöglichen.

Strategieprinzip

Der Wellentrend-Indikator (WaveTrend) kann die Trendrichtung der Preise effektiv identifizieren. Er besteht aus dem Kanalgleitmittel (Channel Moving Average), dem Kanal-Durchschnitt (Channel Average) und dem Kanalindex (Channel Index). Der Kanalgleitmittel ist der exponentielle gleitende Durchschnitt des Preises und spiegelt den Preistrend wider; der Kanal-Durchschnitt ist der gleitende Durchschnitt des Kanalgleitmittels und dient zur Positionierung des Kanalgleitmittels; der Kanalindex zeigt die Abweichung des Preises vom Kanalgleitmittel und liefert überkaufte/überverkaufte Signale.

Der Geldfluss-Indikator (Chaikin Money Flow, CMF) bewertet die Geldzu- und -abflüsse und bestätigt den Trend. Dieser Indikator basiert auf der volumenbereinigten Akkumulations-/Verteilungslinie und spiegelt das Kräfteverhältnis zwischen Käufern und Verkäufern wider. Ein Wert nahe 0 bedeutet ein Gleichgewicht zwischen Geldzu- und -abflüssen; unter 0 weist auf Geldabflüsse hin, über 0 auf Geldzuflüsse.

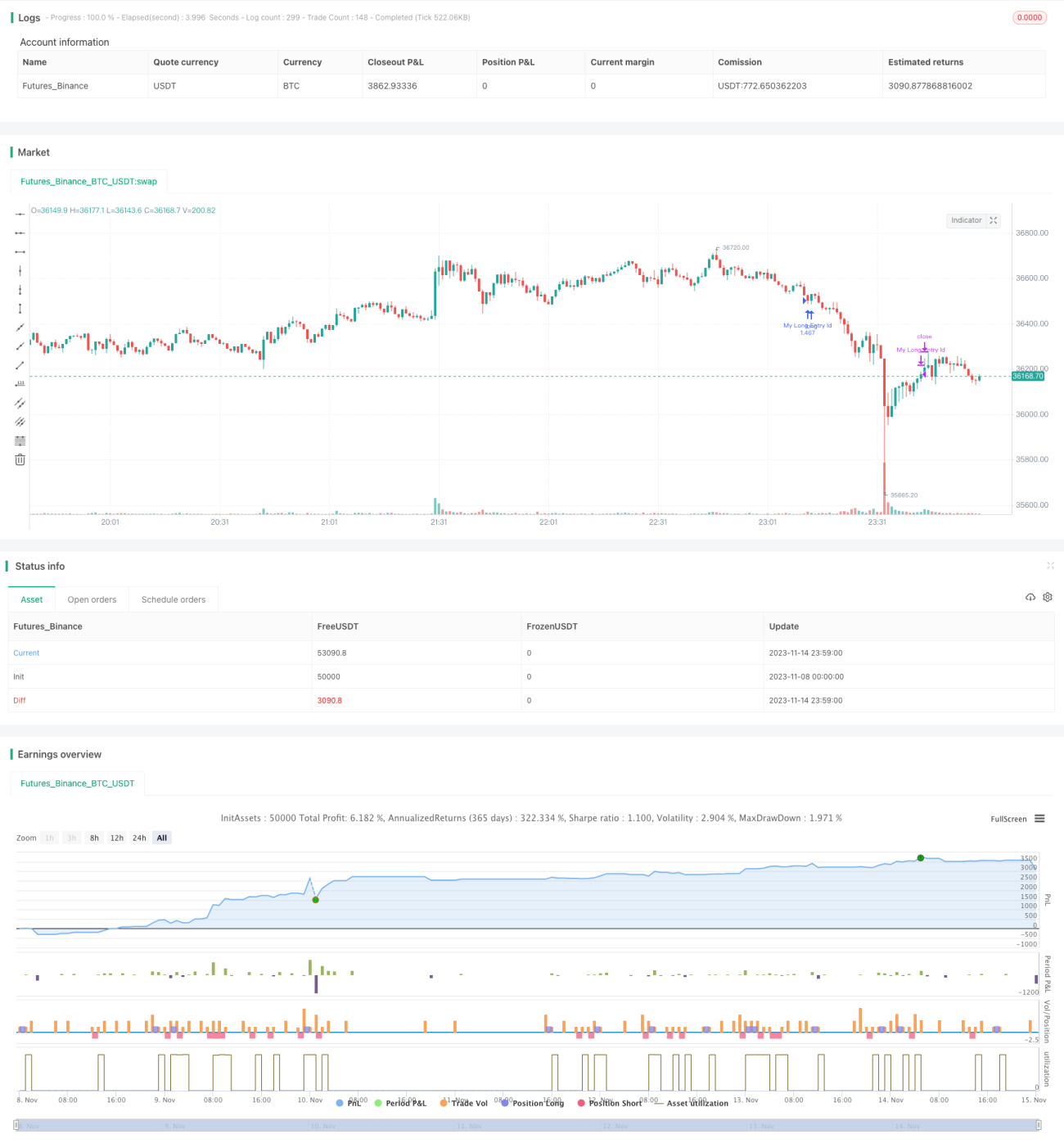

Die Strategie läuft im 15-Minuten-Zeitrahmen und verfolgt den Trend, indem sie die Trendrichtung mit dem Wellentrend-Indikator ermittelt und dann mit dem Geldfluss-Indikator bestätigt. Konkret: Wenn der Kanalindex des Wellentrend-Indikators unter -60 liegt und der CMF unter -0,2, wird eine Long-Position eröffnet. Wenn der Kanalindex über 60 liegt und der CMF über 0,2, wird eine Short-Position eröffnet. Die Schließbedingungen basieren hauptsächlich auf dem CMF: Bei Long-Positionen wird geschlossen, wenn der CMF über 0,18 steigt, bei Short-Positionen, wenn der CMF unter -0,18 fällt.

Strategievorteile

- Der Wellentrend-Indikator kann die Preistrendrichtung effektiv bestimmen.

- Der Geldfluss-Indikator bestätigt die Trendrichtung und vermeidet Fehltrades.

- Die Kombination aus Wellentrend- und Geldfluss-Indikator ermöglicht eine ultrakurze Trendverfolgung.

- Der 15-Minuten-Zeitrahmen eignet sich besser für kurzfristige Operationen.

Strategierisiken

- Der Wellentrend-Indikator kann während Seitwärtsphasen Fehlsignale erzeugen.

- Der Geldfluss-Indikator kann verzögert sein und Trendwendepunkte verpassen.

- Die Operation in nur einem Zeitrahmen birgt ein höheres Risiko; die Haltedauer sollte angemessen verlängert werden.

- Es fehlt eine Stop-Loss-Strategie, um Einzelverluste zu begrenzen.

Lösungsansätze für Risiken:

- Kombination mit anderen Indikatoren zur Bestätigung, um Fehlsignale zu vermeiden.

- Anpassung der Parameter des Geldfluss-Indikators, um die Sensitivität zu erhöhen.

- Angemessene Verlängerung der Haltedauer, um das Risiko eines einzelnen Zeitrahmens zu verringern.

- Einführung von Strategien wie gleitendem Stop-Loss oder Roll-Over-Stop-Loss zur Verlustkontrolle.

Optimierungsmöglichkeiten

- Optimierung der Positionsgröße, um die Trendverfolgung zu verbessern.

- Hinzufügen einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten.

- Kombination mit Stochastik-Indikatoren usw., um Fehlsignale durch einen einzelnen Indikator zu vermeiden.

- Testen verschiedener Haltedauern zur Ermittlung des optimalen Haltezeitraums.

- Optimierung der Parameter des Geldfluss-Indikators zur Findung der besten Parameterkombination.

Zusammenfassung

Diese Strategie nutzt den Wellentrend-Indikator zur Bestimmung der Trendrichtung und den Geldfluss-Indikator zur Bestätigung, um eine ultrakurze Trendverfolgung zu ermöglichen. Der Vorteil liegt in der sinnvollen Indikatorkombination, die eine effektive Trendverfolgung ermöglicht, und dem 15-Minuten-Zeitrahmen, der für kurzfristige Operationen geeignet ist. Es bestehen jedoch Risiken wie ungenaue Indikatorsignale und zu kurze Haltedauern. Zukünftige Optimierungen durch Stop-Loss-Strategien, Parameteroptimierungen und zusätzliche Signalfilter können die Stabilität und Rentabilität der Strategie verbessern.

/*backtest

start: 2023-11-08 00:00:00

end: 2023-11-15 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "CMF - WaveTrend", shorttitle = "CMF - WaveTrend", overlay = true, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.EUR)

//Chaikin Money Flow- 1