Multi-Timeframe Trendfolge Intraday-Scalping-Strategie

Überblick

Diese Strategie kombiniert gleitende Durchschnitte aus mehreren Zeitrahmen, um eine konsistente Trendrichtung über verschiedene Zeitrahmen hinweg zu ermitteln. Sie wendet im Tageshandel eine Scalping-Strategie an, um von Trends zu profitieren.

Strategieprinzip

Die Strategie verwendet gleitende Durchschnitte der Perioden 8 und 20 aus den vier Zeitrahmen 5 Minuten, 15 Minuten, 30 Minuten und 60 Minuten, um Handelssignale zu generieren. Wenn der kürzere 8-Perioden gleitende Durchschnitt den 20-Perioden gleitenden Durchschnitt von unten kreuzt, entsteht ein Kaufsignal; kreuzt er ihn von oben, ein Verkaufssignal.

Die Strategie setzt voraus, dass die Handelssignale der Zeitrahmen 5, 15, 30 und 60 Minuten übereinstimmen, bevor ein Handelsbefehl ausgelöst wird. Das heißt, nur wenn die gleitenden Durchschnitte aller vier Zeitrahmen entweder ein Kaufsignal oder ein Verkaufssignal anzeigen, wird eine Kauf- oder Verkaufsorder ausgeführt.

Nach dem Eingehen einer Position wird ein Take-Profit-Auftrag mit einem festen Gewinnpunkt gesetzt, um das Tages-Scalping durchzuführen.

Im Einzelnen ruft die Strategie über die Funktion security die Daten der gleitenden Durchschnitte aus unterschiedlichen Zeitrahmen ab. Sie berechnet die Differenz zwischen dem 8er und dem 20er Durchschnitt für 5, 15, 30 und 60 Minuten und zeichnet die Differenzkurve.

Anhand der Differenzkurve, die die Nulllinie von unten oder von oben kreuzt, werden Kauf- und Verkaufssignale bestimmt. Es werden mehrere Flags islong und isshort gesetzt, um die Handelssignale für jeden Zeitrahmen zu erfassen. Schließlich werden Ein- und Ausstiegsbefehle ausgelöst, wenn der Zustand von islong und isshort die Anforderungen erfüllt.

Nach dem Einstieg setzt die Strategie mithilfe der Funktion strategy.exit einen Take-Profit mit festen Punkten, um das Scalping durchzuführen.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Mehrere Zeitrahmen (Multi-Timeframe) – durch die kombinierte Beurteilung von Indikatoren verschiedener Perioden werden Fehlsignale effektiv gefiltert und die Handelsfrequenz reduziert.

-

Tägliches Scalping – Gewinnoptimierung durch kontinuierliche Ansammlung kleiner Gewinne.

-

Klare Codestruktur – jede Funktion ist eindeutig, leicht verständlich und optimierbar.

-

Angemessene Bedingungen – ermöglicht eine effektive Kontrolle des Handelsrisikos.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Obwohl das Multi-Timeframe-Design Rauschen filtern kann, können damit auch einige Details übersehen werden, was zu einer verpassten Erkennung weniger deutlicher Trendänderungen führt.

-

Das tägliche Scalping bringt häufige Transaktionen mit sich, daher müssen die Transaktionskosten berücksichtigt werden.

-

Die festen Take-Profit-Punkte sind nicht flexibel genug, um sie an Marktveränderungen anzupassen.

-

Die Abhängigkeit von Indikatorsignalen kann zu Fehlinterpretationen führen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Einbindung weiterer Indikatoren aus unterschiedlichen Zeitrahmen, um die Signale stabiler und zuverlässiger zu machen.

-

Optimierung der Take-Profit-Strategie durch dynamische Take-Profit-Punkte basierend auf dem ATR.

-

Hinzufügen zusätzlicher Bedingungen zur Filterung des Einstiegszeitpunkts, z. B. Handelsvolumenanstieg, Ausbruch über historische Extrema usw.

-

Optimierung der Periodenparameter der gleitenden Durchschnitte zur Suche der besten Parameterkombination.

-

Einbindung von Machine-Learning-Modellen zur Bewertung der Zuverlässigkeit von Indikatorsignalen, um Ausnutzung zu vermeiden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine typische Multi-Timeframe-Trendverfolgungsstrategie, die im Tageshandel durch Scalping Gewinne erzielt. Der Strategieansatz ist klar, die Codestruktur sinnvoll und sie ist eine weitere Prüfung und Optimierung wert. Mit entsprechenden Optimierungen kann diese Strategie zu einer sehr praktischen Vorlage für das tägliche Scalping werden.

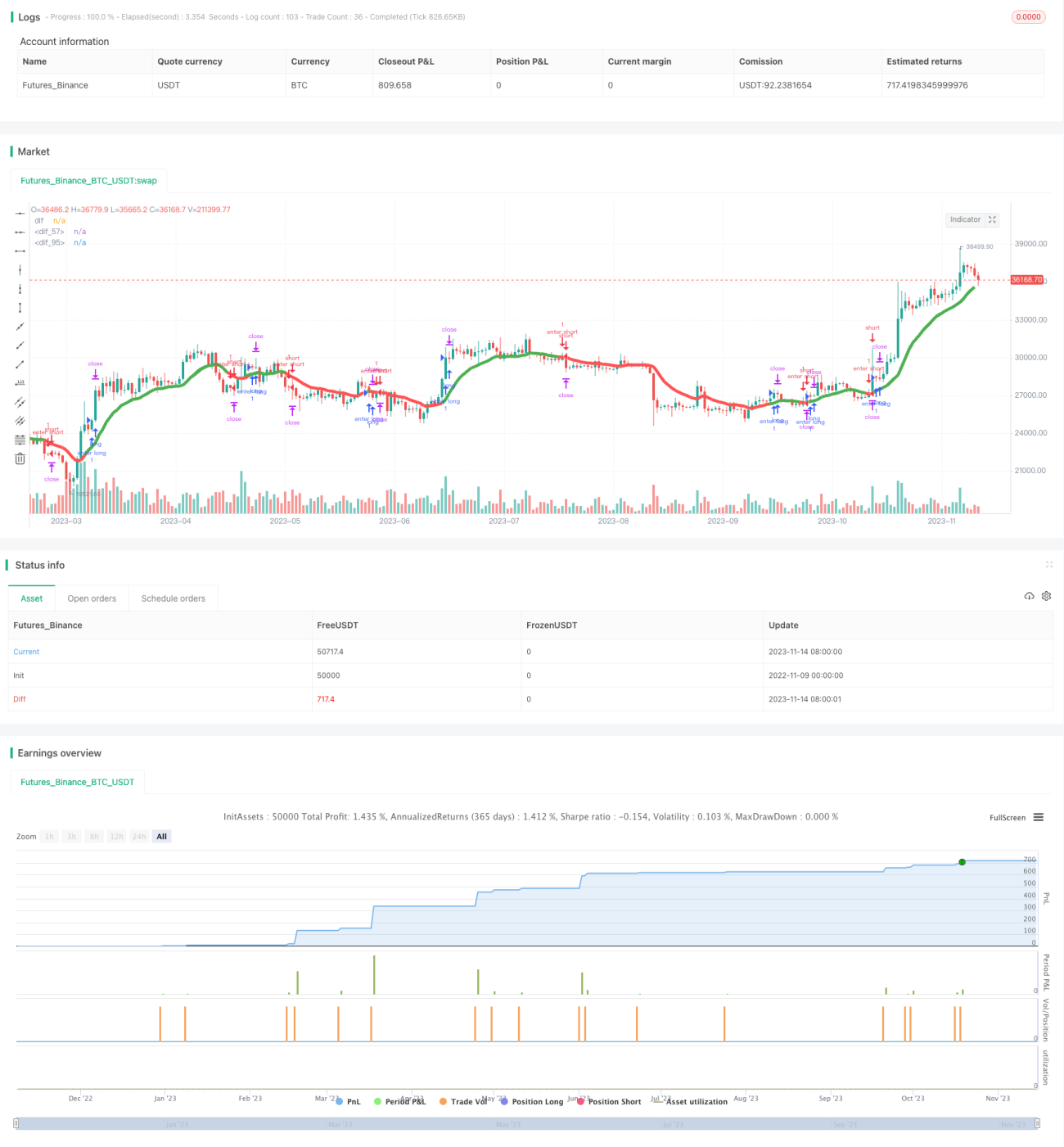

/*backtest

start: 2022-11-09 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="PeBAS $JPY Scalper 15m ",overlay=true)

zeigeallebars= input(false, title="Zeige alle (Show all) Candles/Bars?")

profitwert=input(52, title="Profit")- 1