Trendfolge-Doppel-EMA-Williams-Indikator-Strategie

Übersicht

Diese Strategie kombiniert zwei EMA-Indikatoren mit dem Williams-Indikator, um die Trendrichtung zu identifizieren und dem Trend bei starker Ausprägung zu folgen. Die grundlegende Idee ist:

- Verwendung eines Doppel-EMA-Filters, um nur die stärksten Trends herauszufiltern

- Der Williams-Indikator bestätigt, ob sich der Markt im überkauften oder überverkauften Bereich befindet

- Kombination mit dem RSI-Indikator, um nicht in überhöhte Kauf- oder Verkaufspositionen zu gelangen

Funktionsweise

Die Strategie nutzt die kurzfristige und langfristige EMA aus dem Doppel-EMA-Ansatz. Wenn die kurzfristige EMA die langfristige EMA von unten nach oben durchschneidet, entsteht ein Kaufsignal; beim Durchschneiden von oben nach unten entsteht ein Verkaufssignal. Mit dem Doppel-EMA werden mittel- bis langfristige Trends erfasst.

Zusätzlich wird der Williams-Indikator eingesetzt, um Umkehrsituationen zu erkennen. Der Williams-Indikator bestimmt anhand von Hoch- und Tiefpunkten eines Zyklus, ob sich der Preis im überkauften oder überverkauften Zustand befindet. Zeigt der Williams-Indikator Überkauf an, entsteht ein Verkaufssignal; bei Überverkauf ein Kaufsignal.

Die konkrete Logik im Code lautet:

Long-Einstieg: Die kurzfristige EMA kreuzt die mittelfristige und langfristige EMA von unten nach oben, der Williams-Indikator zeigt einen überverkauften Bereich an und bildet dort einen Tiefstpunkt – dies deutet auf eine Umkehrmöglichkeit hin und erzeugt ein Kaufsignal.

Short-Einstieg: Die kurzfristige EMA kreuzt die mittelfristige und langfristige EMA von oben nach unten, der Williams-Indikator zeigt einen überkauften Bereich an und bildet dort einen Höchstpunkt – dies deutet auf eine Umkehrmöglichkeit hin und erzeugt ein Verkaufssignal.

Darüber hinaus wird in der Strategie der RSI-Indikator genutzt, um die Handelssignale weiter zu bestätigen und ein blindes Jagen von Kursausschlägen zu vermeiden.

Vorteile

Der größte Vorteil dieser Strategie liegt darin, dass mit dem Doppel-EMA viele ineffektive Trends herausgefiltert werden und nur die stärksten mittel- bis langfristigen Trends verfolgt werden. Dadurch wird Rauschen reduziert und unnötige Handelsaktivität vermieden.

Auch die Einführung des Williams-Indikators ist sehr wirkungsvoll. Einerseits können Umkehrpunkte erkannt werden, um rechtzeitig Positionen zu schließen; andererseits kann die Gültigkeit von Trendsignalen weiter bestätigt werden.

Die Kombination von Doppel-EMA und Williams ermöglicht es der Strategie, in mittel- bis langfristigen Märkten gute Gewinne zu erzielen und gleichzeitig Umkehrungen zu identifizieren, um Verluste zu begrenzen.

Risiken

Das Hauptrisiko der Strategie besteht in der Schwierigkeit, Trendumkehrpunkte genau zu erkennen. Obwohl der Williams- und der RSI-Indikator die Effektivität von Umkehrgeschäften sicherstellen sollen, bleiben Umkehrgeschäfte anspruchsvoll und das Risiko, bei Übertreibungen einzusteigen, ist nicht vollständig vermeidbar.

Zudem besitzt die Doppel-EMA-Kombination eine gewisse Verzögerung. Wenn kurzfristige und mittel- bis langfristige Trends auseinanderlaufen, kann es für die Strategie schwieriger werden, korrekte Signale zu identifizieren.

Optimierung

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen weiterer EMA-Periodekombinationen, um bessere Parameter zu finden

- Hinzufügen einer adaptiven Ausstiegslogik, z. B. mit ATR, Volatilitätsindex oder ähnlichen Indikatoren zur Erkennung von Trendumkehrungen

- Integration von Machine-Learning-Elementen (z. B. LSTM) zur Vorhersage von Trends und Umkehrungen

- Verbesserung der Umkehrhandelsregeln mit Methoden wie der Wellentheorie

- Einführung eines adaptiven Positionsmanagements, das die Positionsgröße an die Marktsituation anpasst

Zusammenfassung

Diese Strategie kombiniert erfolgreich Doppel-EMA und den Williams-Indikator, um mittel- bis langfristige Trends zu erfassen und in großen Trends höhere Gewinne zu erzielen. Gleichzeitig ermöglicht der Williams-Indikator die Erkennung von Umkehrsituationen und rechtzeitige Stopp-Loss-Maßnahmen. Im nächsten Schritt soll die Strategie durch die Einbeziehung weiterer Indikatoren und Modelle optimiert werden, um die Stabilität weiter zu erhöhen.

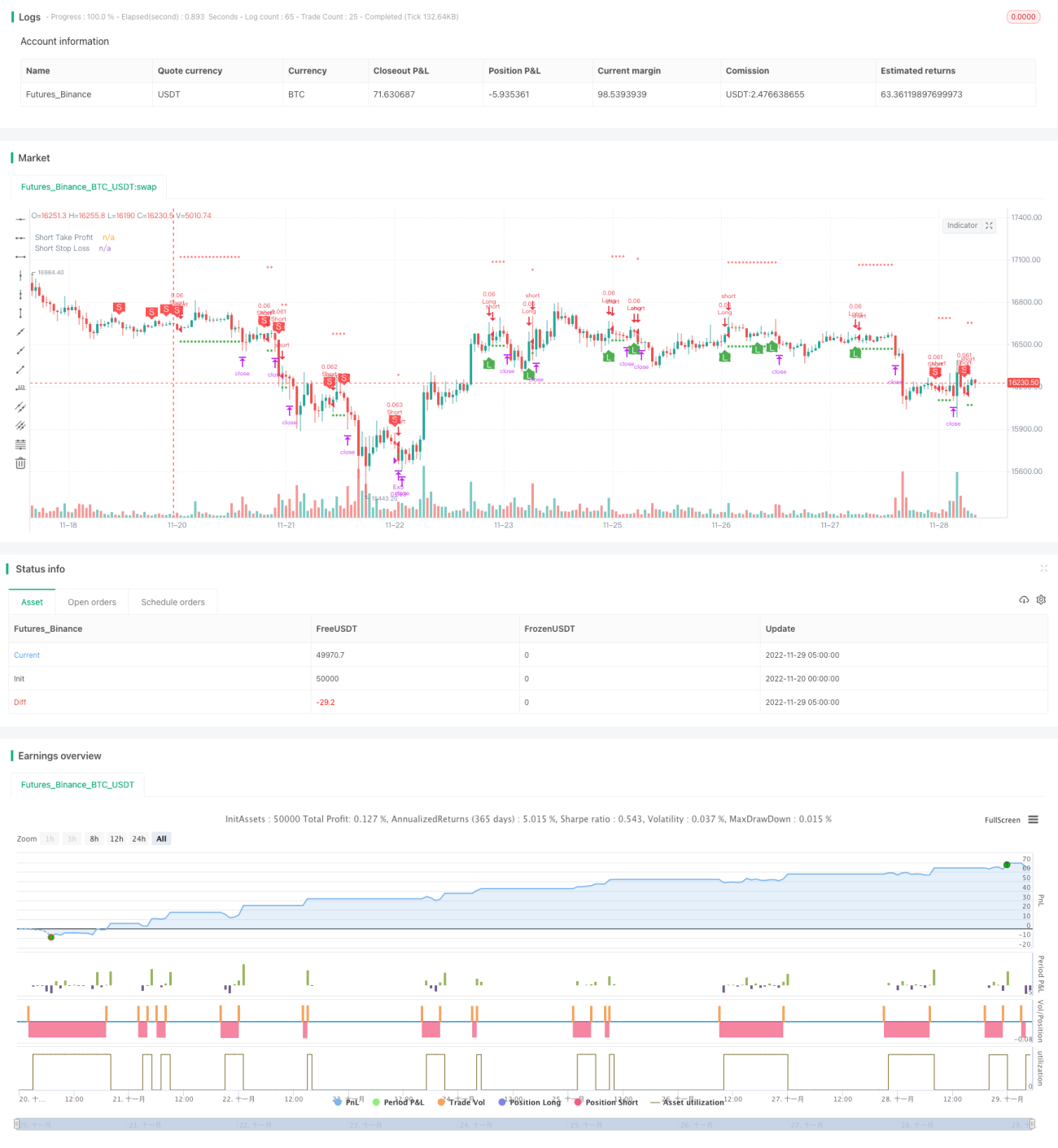

/*backtest

start: 2022-11-20 00:00:00

end: 2022-11-29 05:20:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © B_L_A_C_K_S_C_O_R_P_I_O_N

// v 1.1

- 1