Basierend auf der Moving-Average-Crossover-Strategie

Überblick

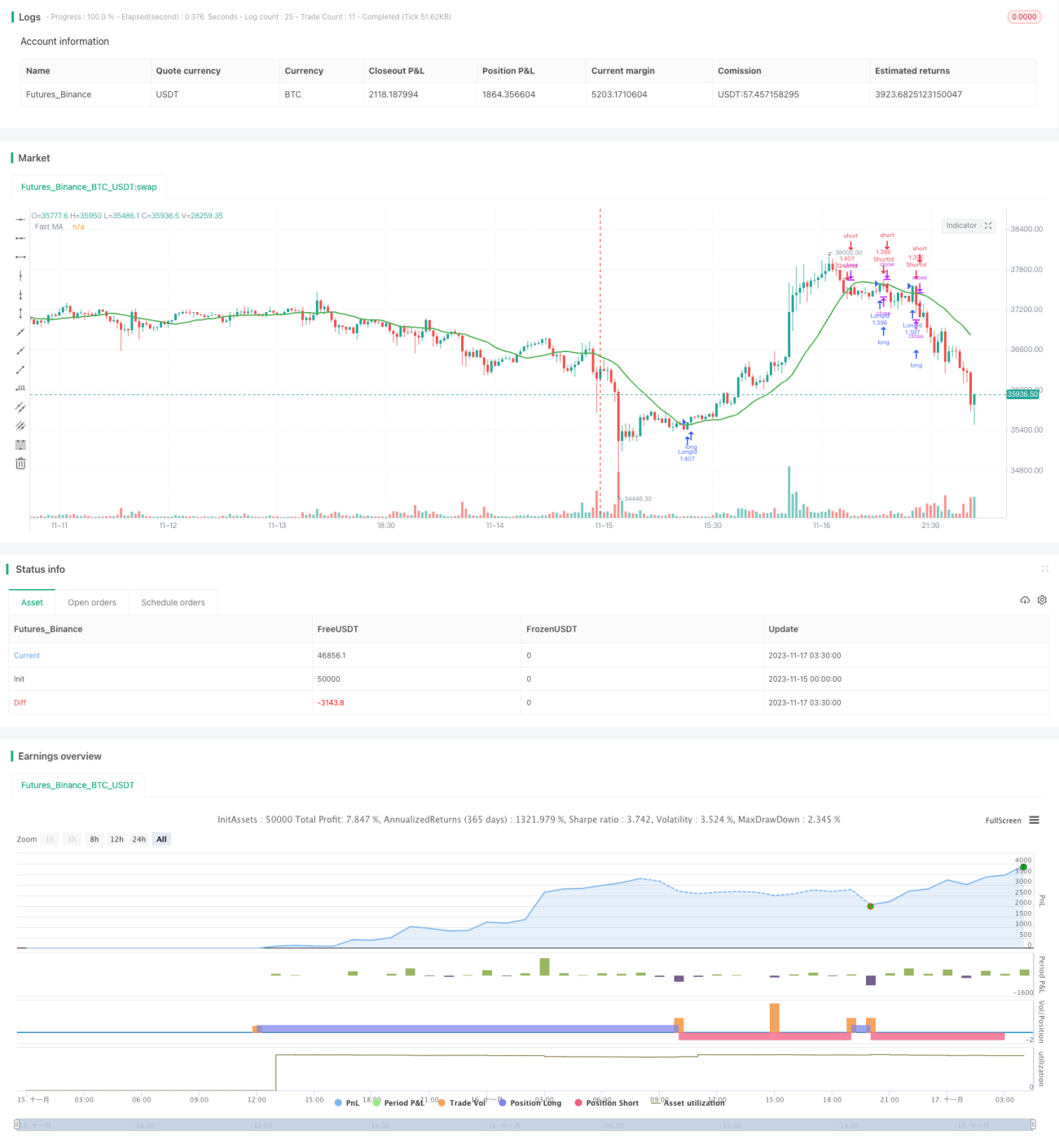

Die Moving-Average-Crossover-Strategie ist eine Handelsstrategie, die auf gleitenden Durchschnitten basiert. Sie verwendet das Kreuzen eines schnellen gleitenden Durchschnitts (Fast MA) mit einem langsamen gleitenden Durchschnitt (Slow MA) als Kauf- und Verkaufssignale. Wenn der schnelle gleitende Durchschnitt von unten nach oben den langsamen durchbricht, wird ein Kaufsignal generiert; wenn der schnelle von oben nach unten den langsamen durchbricht, entsteht ein Verkaufssignal.

Strategieprinzip

Die Strategie verwendet die sma-Funktion, um einfache gleitende Durchschnitte mit bestimmten Perioden zu berechnen, die als schneller und langsamer gleitender Durchschnitt dienen. Standardmäßig beträgt die Periode des schnellen gleitenden Durchschnitts 18 Tage und kann über Parameter angepasst werden.

Wenn der schnelle gleitende Durchschnitt von unten nach oben den langsamen durchbricht, wird mit der crossunder-Funktion ein Crossover-Signal erkannt und ein Kaufsignal ausgelöst. Wenn der schnelle gleitende Durchschnitt von oben nach unten den langsamen durchbricht, wird mit der crossover-Funktion ein Crossover detektiert und ein Verkaufssignal erzeugt.

Die Strategie realisiert den automatischen Handel über track- und exit-Signale. Ein Long-Einstieg wird ausgelöst, wenn der schnelle gleitende Durchschnitt den langsamen von unten durchbricht; ein Short-Einstieg erfolgt, wenn der schnelle von oben den langsamen durchbricht. Die entsprechenden exit-Signale werden beim entgegengesetzten Crossover erzeugt.

Vorteile

- Das Crossover von gleitenden Durchschnitten hat eine starke Trendfolgefähigkeit und kann Preistrends effektiv erfassen.

- Die Strategie ist relativ einfach und direkt, die Logik klar und leicht zu verstehen und umzusetzen.

- Durch Anpassung der MA-Parameter kann die Strategie an verschiedene Marktbedingungen optimiert werden.

- Die Strategie ermöglicht einen vollautomatischen Handel ohne manuelles Eingreifen und senkt die Transaktionskosten.

Risiken und Lösungen

- In Seitwärtsmärkten (Range-Bewegungen) treten häufig ineffektive Crossover-Signale auf, was zu einer erhöhten Handelsfrequenz führen kann. Dies kann durch das Hinzufügen von Filtern vermieden werden.

- Die Parameteroptimierung muss beachtet werden, da verschiedene Parameter die Performance stark beeinflussen. Dies kann durch Backtesting oder die Einführung adaptiver gleitender Durchschnitte verbessert werden.

- Es besteht ein gewisses Risiko des Signalverlusts. Andere Indikatoren können zur Signalfilterung oder als zusätzliche Bedingungen verwendet werden.

- Es kann ein Stop-Loss eingeführt werden, um Einzelverluste zu begrenzen.

Optimierungsmöglichkeiten

- Adaptive gleitende Durchschnitte oder dynamisch optimierte MA-Parameter können eingeführt werden, um den Markt besser zu verfolgen.

- Filterbedingungen können hinzugefügt werden, um Fehlsignale in Seitwärtsmärkten oder bei unklaren Trends zu vermeiden, z. B. Volumenfilter.

- Weitere Indikatoren wie Bollinger-Bänder können als Filter oder zusätzliche Einstiegsbedingungen integriert werden, um die Performance zu verbessern.

- Eine Stop-Loss-Strategie kann eingeführt werden, um Einzelverluste in einem akzeptablen Rahmen zu halten.

Zusammenfassung

Die Moving-Average-Crossover-Strategie ist insgesamt eine klassische und einfache Trendfolgestrategie. Sie verwendet hauptsächlich MA-Crossovers als Handelssignale, das Prinzip ist einfach und direkt, leicht zu verstehen und umzusetzen, und sie kann durch Parameteranpassungen an den Markt angepasst werden. Sie hat jedoch auch einige Nachteile, wie z. B. Anfälligkeit für Seitwärtsbewegungen und Trendumkehrungen sowie häufige Signale. Diese Probleme können durch das Hinzufügen von Filtern, dynamische Parameteranpassungen und die Einführung von Stop-Loss verbessert werden. Die Strategie bietet ein breites Optimierungsspektrum und ist eine grundlegende Strategie des quantitativen Handels.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-17 04:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "MA Close Strategy", shorttitle = "MA Close",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

MASource = input(defval = open, title = "MA Source")- 1